La Reserva Federal de Estados Unidos, cuya actuación determinaba hasta hace poco la evolución de los mercados, ha optado este año por ceder el protagonismo a las políticas y las medidas adoptadas por el gobierno estadounidense. Por el momento, la situación resulta bastante inestable.

La avalancha de cambios que se están produciendo en relación con los aranceles, los recortes de personal en el gobierno federal y las políticas de inmigración ha planteado ciertos interrogantes sobre la trayectoria de inflación y crecimiento, lo que ha provocado la corrección del mercado de renta variable estadounidense y ha ensombrecido las perspectivas de la Reserva Federal. El mercado ha pasado del optimismo ante la posibilidad de un aterrizaje suave de la economía a la preocupación por la disminución del crecimiento y la estanflación. En este contexto, la Reserva Federal anunció en la reunión celebrada el pasado miércoles que prefería esperar a ver cómo evolucionaba la situación y que, por el momento, mantendría sin cambios su política monetaria. Los inversores se preguntan ahora cuál será el próximo movimiento de la entidad.

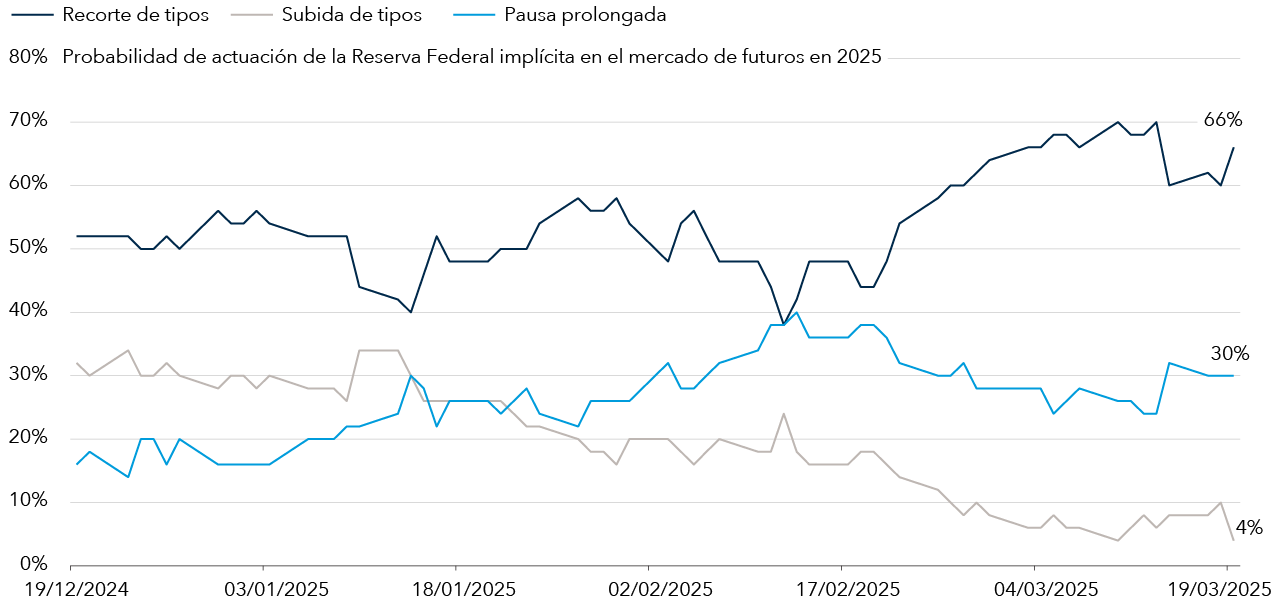

En mi opinión, los recortes de tipos de interés siguen siendo el escenario más probable este año, aunque creo que la Reserva Federal se tomará su tiempo antes de reiniciar el ciclo de recortes. El mercado también apunta a próximos recortes de tipos; los mercados de futuros señalan que la probabilidad de que la Reserva Federal anuncie un recorte de tipos en 2025 se situó en torno al 66% tras la reunión celebrada el 19 de marzo, frente a la probabilidad del 50% que marcaban a mediados de febrero. Por el contrario, la probabilidad de que la entidad opte por una subida de tipos de interés ha caído por debajo del 10%. Por su parte, el mercado descuenta entre dos y tres recortes de 25 puntos básicos en 2025, por encima de los dos recortes que anticipa la Reserva Federal.