Inversión a largo plazo

Capital IdeasTM

Perspectivas de inversión de Capital Group

Categories

Reserva Federal

Perspectivas de inflación y tipos de interés tras la interrupción del ciclo de subidas

Timothy Ng

Timothy Ng

Tom Reithinger

Tom Reithinger

David Hoag

David Hoag

21 de septiembre de 2023

¿Ha terminado el ciclo de subidas de tipos? Nadie lo sabe a ciencia cierta. La Reserva Federal de Estados Unidos volvió a interrumpir las subidas de tipos en su reunión de septiembre, pero dejó la puerta abierta a, al menos, una nueva subida de tipos de interés en 2023.

No obstante, la pregunta más importante para los inversores no es hasta dónde van a llegar los tipos, sino durante cuánto tiempo se van a mantener en niveles elevados.

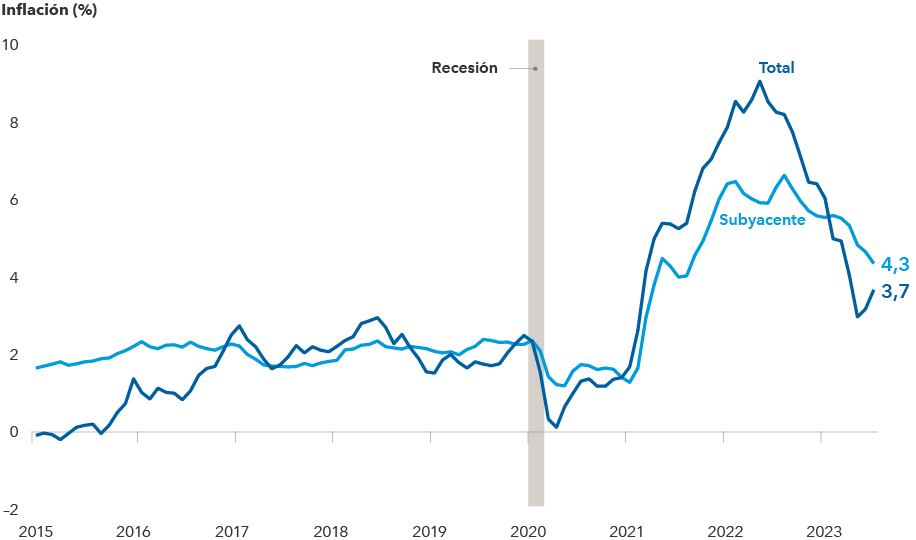

La respuesta dependerá de los datos. No cabe duda de que el indicador más importante será la inflación. El IPC subyacente de Estados Unidos, que es el índice de precios al consumo que excluye los de los alimentos y la energía, caracterizados por su mayor volatilidad, cayó en agosto al 4,3% en términos interanuales, frente al 4,7% registrado en julio. Los datos del mercado laboral también han comenzado a moderarse, con una ralentización de las ofertas de empleo, el crecimiento de los salarios y las cifras de contratación. El rango objetivo para el tipo de interés de los fondos federales se sitúa actualmente entre el 5,25% y el 5,50%, su nivel más alto en 22 años.

La junta de gobernadores de la Reserva Federal revisó al alza sus previsiones de tipos para el próximo año, con recortes potenciales de solo 50 puntos básicos, frente a los 100 puntos que anticipó en su previsión de junio. Pero aún no se sabe en qué momento se producirán dichos recortes.

En las declaraciones posteriores al anuncio de la Reserva Federal, su presidente, Jerome Powell, continuó defendiendo el endurecimiento monetario, señalando que al banco central le preocupa que el crecimiento de la economía estadounidense pueda reactivar la inflación. Powell evitó pronunciarse expresamente sobre lo que podría llevar a la entidad a recortar los tipos de interés.

«El fortalecimiento de la actividad económica nos lleva a seguir actuando sobre los tipos», señala Powell. «No podemos descartar que el tipo neutral haya aumentado». El tipo neutral es un tipo de interés teórico en el cual la política monetaria no se considera ni expansiva ni restrictiva.

La inflación ha caída con fuerza desde el verano, lo que justificaría una interrupción de las subidas de tipos

Fuente: Oficina de Estadísticas del Mercado Laboral de Estados Unidos, Refinitiv Datastream. La inflación total y la inflación subyacente representan el cambio registrado, con respecto al año anterior, en el índice de precios al consumo y en el índice de precios al consumo excluidos los precios de los alimentos y la energía respectivamente. Información a 31 agosto 2023.

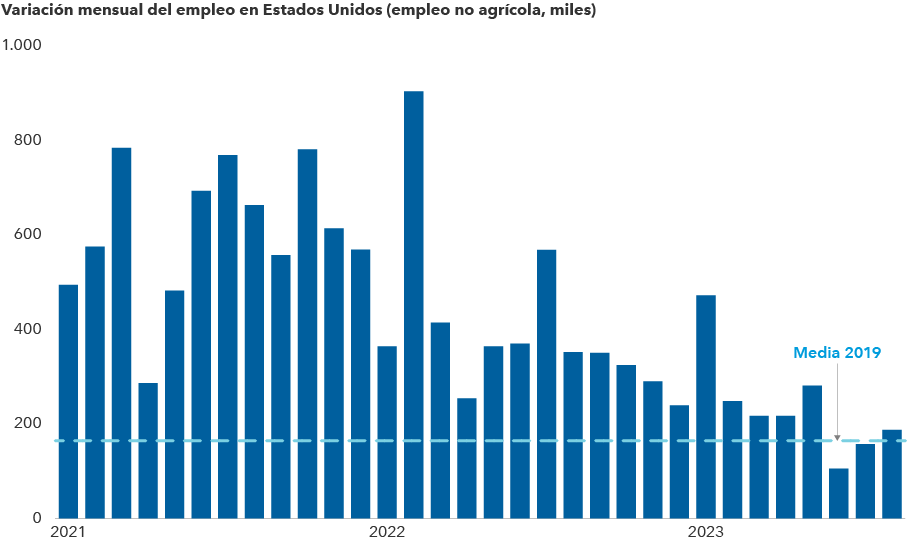

Muchos inversores pensaban que a estas alturas la economía ya se habría debilitado de forma notable, pero no lo ha hecho. No obstante, los efectos de la política monetaria sobre la economía suelen tardar un tiempo en dejarse sentir. Ya hay indicios que apuntan a que los consumidores han agotado los ahorros acumulados durante la pandemia y comienzan a depender en mayor medida de las tarjetas de crédito. Históricamente, este patrón indica una reducción del gasto, y nuestros analistas también han observado que los consumidores buscan alternativas más asequibles.

El debilitamiento del mercado laboral podría eliminar la presión para nuevas subidas de tipos

Fuente: Oficina de Estadísticas del Mercado Laboral de Estados Unidos, Refinitiv Datastream, Ministerio estadounidense de Trabajo. Cifras desestacionalizadas. Información a 31 agosto 2023.

En opinión de David Hoag, gestor de renta fija, es posible que la Reserva Federal comience a recortar los tipos de manera gradual a medida que la inflación vaya reduciéndose. Sin embargo, no cree que vayamos a alcanzar el objetivo del 2% o un tipo de interés neutral a corto plazo.

No obstante, si el escenario se complica, la Reserva Federal cuenta con un gran volumen de liquidez para estimular la economía. «Si la economía se deteriora de forma notable, podemos volver rápidamente a los tipos de interés neutrales, que, en mi opinión, se sitúan entre el 3,0% y el 3,5%», afirma Hoag. «Es una medida contundente, pero, en caso de necesidad, a la Reserva Federal no le temblaría el pulso».

Según Hoag, en cierto modo Powell necesita mantener un discurso algo agresivo para no desandar el camino ya recorrido por la Reserva Federal en el endurecimiento de las condiciones financieras. Si Powell rebajara el tono, los inversores podrían presionar a la baja el tramo corto de la curva de tipos y provocar una fuerte subida de los mercados de deuda corporativa y renta variable, lo que, a su vez, podría llevar a una rápida flexibilización de las condiciones financieras y reavivar la inflación.

¿Cuáles son las perspectivas de inflación a corto plazo?

La inflación ha ido disminuyendo de forma constante en los últimos seis meses, una tendencia que se ha visto confirmada por los datos del IPC del mes de agosto. La inflación general en agosto fue superior a lo esperado, un dato que llamó mucho la atención. Pero los datos subyacentes continúan apuntando a una moderación de la inflación. La inflación de la vivienda, que incluye el alquiler y el alquiler imputado a los propietarios de viviendas, continuó cayendo. Se trata de los mayores componentes del IPC y lo más probable es que sigan cayendo en los próximos seis a nueve meses, ya que los alquileres están estabilizándose o disminuyendo en muchas ciudades.

Ya se han registrado caídas en ciertos tipos de costes de viviendas de alquiler. Además, la productividad está repuntando, los costes laborales unitarios están en proceso de ralentización y los problemas de la economía china contribuyen a controlar el aumento de los precios de las materias primas. La inflación de los bienes también tiende a la baja, ya que los consumidores han pasado de comprar cosas a gastar su dinero en servicios como los viajes y la atención médica. Por eso, la inflación subyacente de los servicios ha mantenido su solidez y lo más probable es que se reduzca o se estabilice.

«El impacto neto de estos factores podría ser que la inflación subyacente se situara en el 2% a finales del próximo año, un año antes de lo previsto, lo que justificaría recortes moderados de tipos», señala el economista Jared Franz.

¿Cuál es la tendencia de inflación a largo plazo?

A corto plazo, parece que la inflación podría seguir cayendo con respecto a los elevados niveles actuales. A más largo plazo, la tendencia de desinflación de las últimas décadas parece haber llegado a su fin, ya que han cambiado varios factores estructurales a largo plazo.

«Las presiones desinflacionistas generadas por el exceso de ahorro registrado en todo el mundo durante los últimos 40 años están llegando a su fin como consecuencia de los cambios demográficos, como la reducción de la esperanza de vida en Estados Unidos. La subida del impuesto de sociedades y la legislación laboral de corte populista, que impulsa medidas como el aumento del salario mínimo, están frenando el descenso de la participación del factor trabajo en la economía. La globalización se ha estabilizado en términos físicos y políticos. Todo ello podría presionar al alza los rendimientos», afirma el gestor de renta fija Tom Reithinger.

La Reserva Federal podría aceptar un nivel de inflación superior al objetivo del 2%, pero todo dependerá del resto de los datos que ofrezca la economía. «Si el crecimiento se debilita y el desempleo comienza a aumentar, la Reserva Federal podría permitir un nivel de inflación superior a su objetivo oficial y, además, optar por flexibilizar su política monetaria para respaldar la economía», añade Reithinger.

El aumento de la inflación no se limita a Estados Unidos. La semana pasada, el Banco Central Europeo (BCE) subió los tipos de referencia en 25 puntos básicos, situando el tipo de la facilidad de depósito en el 4%. No obstante, el banco central adoptó un tono menos agresivo en sus declaraciones, y señaló que podría haber subido ya los tipos lo suficiente como para acercar la inflación a su objetivo.

«Aunque no descartó nuevas subidas de tipos, la flexibilidad del BCE es menor que la de otros grandes bancos centrales», señala Reithinger. «Con Alemania en riesgo de recesión, la entidad podría tener que enfrentarse a un escenario en el que la inflación se mantiene elevada y el crecimiento se estanca».

¿Qué pasará con los tipos de interés?

A lo largo del próximo año, el rendimiento de los títulos del Tesoro estadounidense podría comenzar a caer a medida que la inflación disminuya, sobre todo en el tramo corto de la curva de tipos. Los tipos a corto plazo podrían bajar antes de que la Reserva Federal inicie los recortes.

Si los tipos a medio y largo plazo se mantienen próximos a los niveles actuales mientras caen los tipos a corto plazo, con un rendimiento de los títulos del Tesoro a diez y treinta años entre el 3% y el 4%, la inversión de la curva de tipos podría dar paso a una pendiente positiva.

En general, este entorno puede ser positivo para la renta fija. «En términos históricos, la renta fija ha obtenido buenos resultados cuando la Reserva Federal ha optado por interrumpir el ciclo de subidas de tipos de interés. El rendimiento de los bonos se ha mantenido normalmente estable en este tipo de entornos y los inversores han disfrutado de los beneficios que ofrecen unos tipos de interés más altos», afirma Tim Ng, gestor de renta fija.

«Y si la economía llega a entrar en recesión y la Reserva Federal se ve obligada a recortar los tipos, ahí es cuando la renta fija podría beneficiar realmente a las carteras de inversión, gracias a la revalorización del capital que traerían consigo las caídas de tipos».

En lo que respecta a la renta variable, Franz señala que una mayor orientación política podría favorecer la confianza de los inversores.

«Las ganancias registradas en lo que va de año por la renta variable han venido impulsadas en gran medida por la expansión de los múltiplos», señala. «Los mercados han mostrado capacidad de resistencia pese a la subida de tipos: los mercados laborales han mantenido su fortaleza, la demanda de los consumidores ha resistido y la mayoría de las compañías estadounidenses han registrado beneficios. No obstante, las ganancias del mercado han procedido fundamentalmente de un grupo reducido de empresas. Dichas ganancias podrían generalizarse si los inversores tuvieran más claro qué política va a aplicar durante el próximo año la Reserva Federal».

Más información

Reserva Federal

Bonos

Tipos de interés

Indicadores económicos

Inflación

Política monetaria

Nuestras perspectivas más recientes

-

-

-

-

Indicadores económicos

-

Construcción de carteras

CONTENIDO RELACIONADO

-

Construcción de carteras

-

Volatilidad de los mercados

-

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.