Inversión a largo plazo

Capital IdeasTM

Perspectivas de inversión de Capital Group

Categories

Volatilidad de los mercados

Guía sobre las recesiones: nueve cosas que hay que saber

Jared Franz

Jared Franz

Darrell Spence

Darrell Spence

11 de septiembre de 2023

¿Cuándo será la próxima recesión de la economía estadounidense?

Es una de las preguntas que más nos hacen, sobre todo después de más de un año en el que se han producido fuertes subidas de tipos de interés para tratar de frenar la inflación. Aunque es cierto que ha habido momentos en los que la recesión parecía inminente, el contexto económico se ha complicado ante los altibajos que han sufrido los distintos sectores. En nuestra opinión, si llega a producirse una contracción generalizada de la economía, esta será menos grave que la que vivimos durante la crisis financiera mundial de 2008 y otras recesiones más típicas, y vendrá seguida de una fuerte recuperación.

Con el fin de ayudar a los inversores a prepararse para este periodo de incertidumbre, hemos analizado más de 70 años de datos, incluidas las once últimas crisis económicas, para sintetizar nuestros conocimientos al respecto y responder a los principales interrogantes en torno a las recesiones:

1. ¿Qué es una recesión?

Normalmente se considera que hay recesión cuando el producto interior bruto (PIB) de un país cae durante, al menos, dos trimestres consecutivos tras un periodo de crecimiento. Sin embargo, no basta solo con eso. La Oficina Nacional de Estudios Económicos de Estados Unidos (NBER, por sus siglas en inglés), que es la responsable de datar los ciclos económicos, define la recesión como «un declive significativo de la actividad económica, que dura más de unos cuantos meses y es perceptible en el PIB real, los ingresos reales, el empleo, la producción industrial y las ventas mayoristas y minoristas». En la presente guía emplearemos las fechas oficiales de la NBER.

2. ¿Cuáles son las causas de las recesiones?

Las recesiones han respondido a numerosos factores, pero suelen ser el resultado de desequilibrios económicos que deben ser corregidos. Por ejemplo, la recesión de 2008 se debió fundamentalmente al exceso de deuda del mercado inmobiliario, mientras que la de 2001 tuvo su origen en la burbuja del sector tecnológico. Una circunstancia inesperada, como la pandemia de COVID-19, lo suficientemente generalizada como para afectar a los beneficios empresariales y provocar la reducción de los puestos de trabajo, también puede ser la causa de una recesión.

Cuando aumenta el desempleo se reduce el consumo, lo que afecta a su vez al crecimiento económico, las ganancias de las compañías y los precios de las acciones. Todos estos factores pueden alimentar un círculo vicioso que acabe hundiendo una economía. Aunque no es muy agradable pasar por una, las recesiones son un medio natural y necesario para eliminar los excesos del mercado antes de la siguiente expansión económica. Tal y como señala el gestor de renta variable de Capital Group Rob Lovelace, «no es posible tener un periodo de crecimiento como el que hemos tenido sin que se produzcan caídas ocasionales que sirvan de equilibrio. Es algo normal y previsible. Es hasta saludable».

3. ¿Cuánto duran las recesiones?

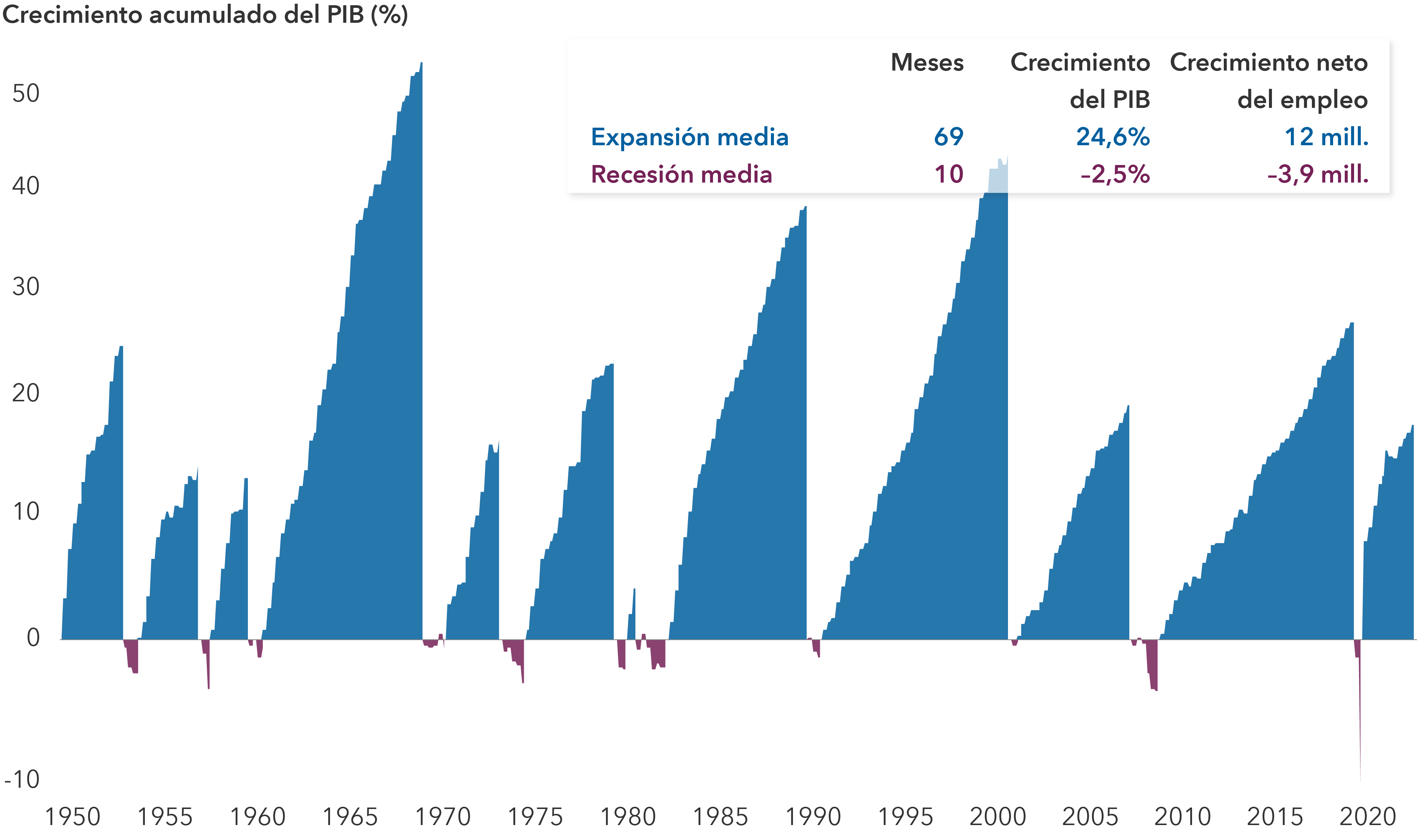

La buena noticia es que las recesiones no suelen durar mucho. Según nuestro análisis, en los once ciclos económicos que se han registrado en Estados Unidos desde 1950, las recesiones han durado entre dos y 18 meses, con una media de aproximadamente diez meses. Para los que pierden su trabajo o tienen que cerrar su negocio puede parecer una eternidad, pero los inversores a largo plazo deben adoptar una visión de conjunto.

Las recesiones resultan difíciles, pero las expansiones han sido espectaculares

Fuente: Capital Group, Oficina Nacional de Investigación Económica (NBER), Refinitiv Datastream. Los últimos datos disponibles son del 31 agosto 2023 y se muestran en una escala logarítmica. La expansión que comenzó en 2020 se mantiene a 31 agosto 2023 y no está incluida en las estadísticas de la expansión media. La Oficina Nacional de Estudios Económicos anuncia el comienzo y el final de una recesión haciendo referencia a los meses, no a una fecha exacta, por lo que hemos utilizado las fechas de final de mes para los cálculos relativos al crecimiento del empleo. Se utilizan los valores más próximos al fin de trimestre para las tasas de crecimiento del PIB. Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Las recesiones son pequeños baches en la historia económica. Durante los últimos 70 años, Estados Unidos ha estado oficialmente en recesión en menos del 15% de los meses. Además, su impacto económico ha sido relativamente reducido. La expansión media aumentó la actividad económica en casi un 25%, mientras que la recesión media redujo el PIB un 2,5%. La rentabilidad del mercado de renta variable puede incluso ser positiva si consideramos todo el periodo de contracción, ya que en ocasiones las mayores subidas del mercado se han producido durante las últimas etapas de una recesión.

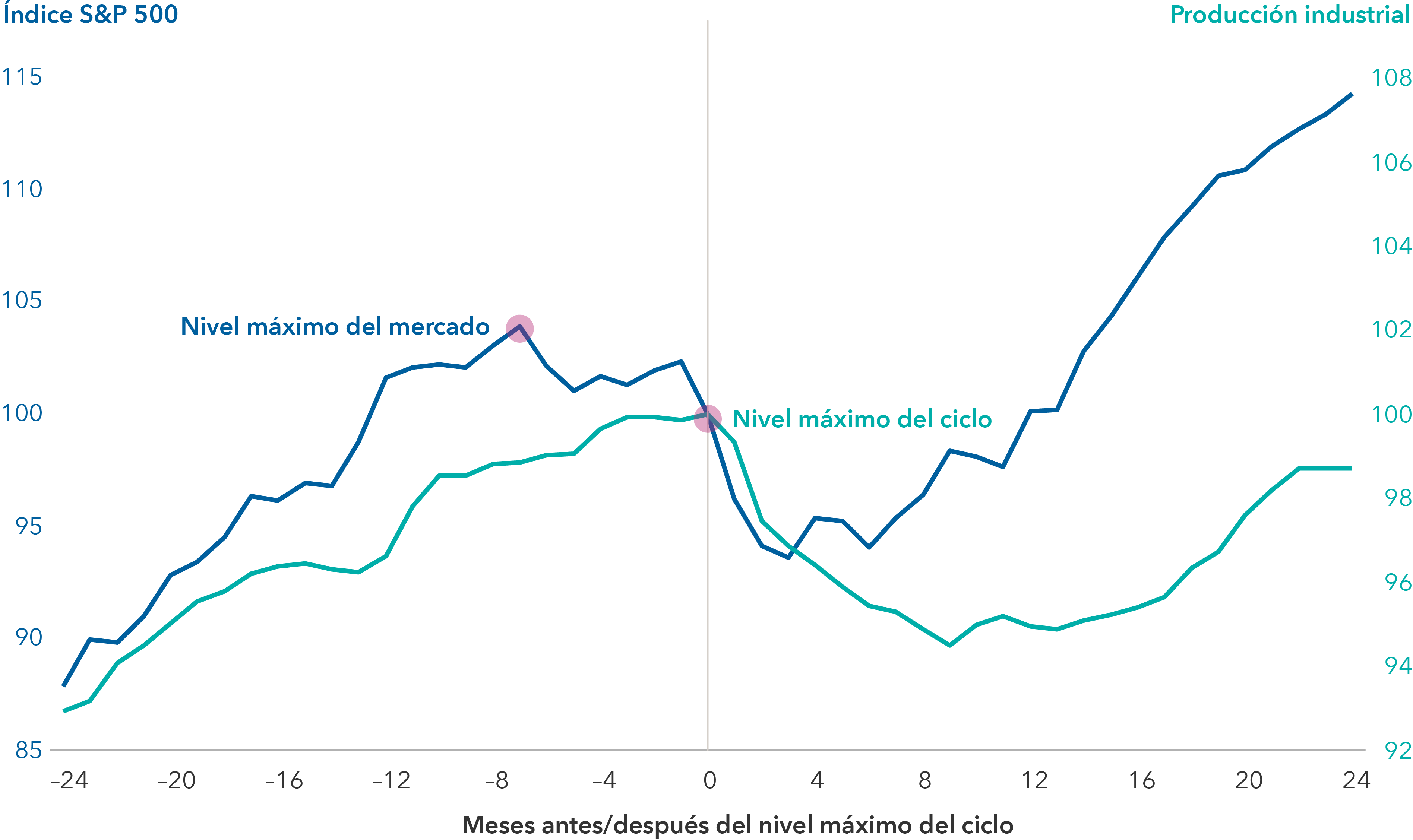

4. ¿Qué ocurre en el mercado bursátil durante una recesión?

Si bien es difícil predecir el momento exacto en el que una economía podría entrar en recesión, siempre es prudente pararse a pensar cómo podría afectar a la cartera de inversión. Los mercados bajistas (caídas del mercado superiores al 20%) y las recesiones suelen solaparse, ya que la renta variable suele liderar el ciclo económico entre seis y siete meses, tanto durante las caídas como durante los periodos de subida de los mercados.

Los mercados bursátiles suelen alcanzar su nivel más alto antes de una recesión, pero suelen recuperarse rápidamente

Fuente: Capital Group, Junta de la Reserva Federal, Haver Analytics, Oficina Nacional de Investigación Económica (NBER), Standard & Poor’s. Los datos reflejan la variación media del índice S&P 500 y de la actividad económica (utilizando la producción industrial como indicador) de todos los ciclos económicos completados desde 1950 hasta 2022. El nivel máximo del ciclo se refiere al nivel más elevado de actividad económica de cada ciclo antes de que la economía comience a contraerse. Ambas líneas están indexadas a 100 en el nivel máximo de cada ciclo económicos e indexadas a 0 «meses antes/después del nivel máximo del ciclo» en el eje horizontal. Un número negativo (a la izquierda del nivel máximo del ciclo) refleja el cambio medio en cada línea en los meses previos al máximo. Los números positivos (a la derecha del nivel máximo del ciclo) indican los cambios medios tras el máximo. Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Si un inversor reacciona de manera brusca y, por ejemplo, coloca toda su cartera en efectivo, los efectos pueden ser contraproducentes. Algunas de las mayores rentabilidades pueden producirse en las últimas fases del ciclo o inmediatamente después de que el mercado haya tocado fondo. Las estrategias de inversión sistemática, que permiten invertir cantidades similares en intervalos regulares, pueden resultar favorables en mercados bajistas. Este enfoque no solo permite a los inversores comprar más acciones a precios más bajos, sino que además les posiciona para aprovechar los repuntes posteriores del mercado.

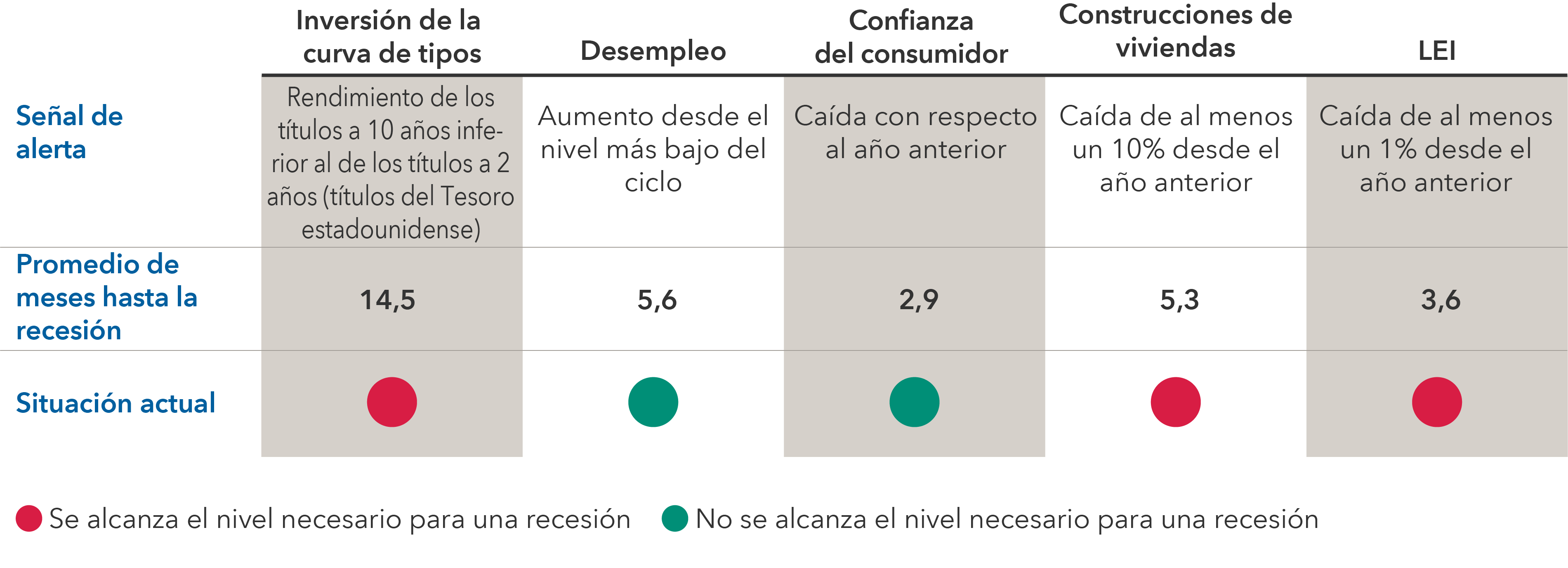

5. ¿Qué indicadores económicos anuncian una recesión?

¿No sería estupendo saber con antelación cuándo va a producirse una recesión? A pesar de la imposibilidad de precisar el comienzo exacto de una recesión, merece la pena prestar atención a ciertas señales conforme el ciclo económico se va acercando a sus últimas etapas.

Fuente: Capital Group, Refinitiv Datastream. Datos más recientes disponibles a 31 agosto 2022.

Son muchos los factores que pueden contribuir a una recesión, y las causas principales suelen cambiar de un ciclo a otro. Sin embargo, resulta útil analizar diferentes aspectos de la economía para poder evaluar dónde pueden estar acumulándose los desequilibrios. Debemos pensar en los indicadores como un punto en el mapa, y no como una señal que nos indica la distancia que queda para llegar.

Entre los indicadores económicos que pueden anunciar una futura recesión destacan la curva de tipos, la tasa de desempleo, la confianza de los consumidores y la construcción de nuevas viviendas. Los indicadores agregados, como el Leading Economic Index® (LEI) elaborado por The Conference Board, que combina diez señales económicas y financieras diferentes en un único sistema de análisis para anticipar máximos y mínimos, también han ofrecido resultados fiables a lo largo del tiempo.

Todos estos factores presentan un panorama muy heterogéneo. Mientras que la curva de tipos y el LEI apuntan a una inminente recesión de carácter generalizado, la capacidad de resistencia que ha mostrado el consumo y la solidez del mercado laboral nos dicen lo contrario. El sector de la vivienda ya ha entrado en recesión y podría estar a punto de iniciar la recuperación, lo que impulsaría al alza a toda la economía. No obstante, la situación podría cambiar con rapidez con la aparición de nuevos datos económicos.

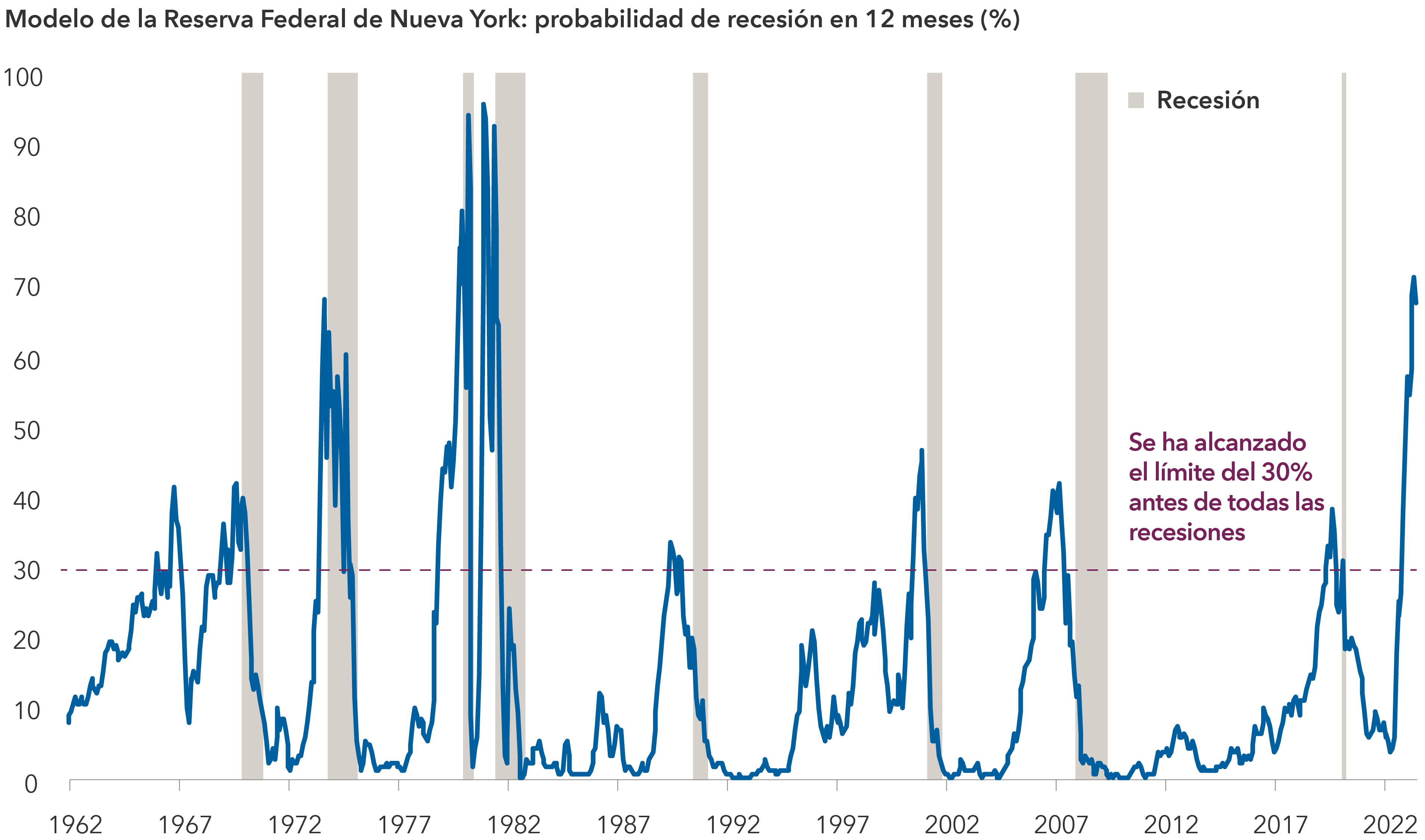

6. ¿Estamos en recesión?

Aunque a veces nos pueda parecer que ya hemos entrado en una, pensamos que la recesión «oficial» aún no ha empezado. Nuestro escenario de base sigue siendo que nos enfrentaremos a una recesión suave y relativamente corta, pero lo cierto es que han aumentado las probabilidades de que ni siquiera llegue a producirse. A pesar del impacto que han tenido la elevada inflación y las subidas de tipos de interés en la confianza del consumidor y los beneficios empresariales, el mercado laboral ha mostrado una sorprendente capacidad de resistencia y continúa respaldando la economía.

La probabilidad de una recesión ha aumentado de forma notable en los últimos meses

Fuente: Banco de la Reserva Federal de Nueva York, Refinitiv Datastream. Información a 31 julio 2023. Las barras verticales representan las recesiones de la economía estadounidense según la Oficina Nacional de Estudios Económicos.

Es posible que, en lugar de una recesión propiamente dicha, continuemos asistiendo a una especie de recesión «escalonada», en la que las distintas partes de la economía se contraen y recuperan en momentos diferentes. La ralentización del sector de la vivienda ha sido más acusada que en muchas recesiones pasadas, y de hecho el sector ya ha comenzado a recuperarse. Asimismo, el sector de los semiconductores ha repuntado con fuerza tras la importante contracción registrada en 2022. Si algunos sectores siguen subiendo mientras otros caen, aumenta la posibilidad de que logremos evitar una recesión generalizada.

No obstante, hay otros factores que podrían ensombrecer las perspectivas a corto plazo. Así, un debilitamiento del mercado laboral o una crisis geopolítica, como una escalada de la guerra de Ucrania, podrían acelerar la llegada de la recesión a Estados Unidos.

7. ¿Cómo debemos posicionar nuestra cartera de renta variable ante una recesión?

Ya hemos comentado que la renta variable suele registrar resultados desfavorables durante las recesiones, pero tratar de anticipar el comportamiento del mercado vendiendo las posiciones resulta poco aconsejable. ¿Entonces no podemos hacer nada? Claro que podemos.

Los inversores pueden aprovechar la oportunidad para revisar su asignación de activos, que puede haber cambiado de forma significativa durante el periodo alcista, y asegurarse de que su cartera está equilibrada y bien diversificada.

Algunos sectores han superado al mercado en general en 10 periodos de caída

*En septiembre de 2018, el sector servicios de telecomunicaciones pasó a llamarse servicios de comunicaciones y su composición empresarial cambió sustancialmente. La rentabilidad por dividendo mostrada corresponde al grupo industrial de servicios de telecomunicaciones, un subconjunto del nuevo sector de servicios de comunicaciones. La rentabilidad por dividendo del sector de servicios de comunicaciones fue del 0,8% a fecha de 31 agosto 2023.

Fuente: Capital Group, FactSet. Se incluyen los últimos 10 periodos en los que el índice S&P 500 registró una caída de rentabilidad total superior al 15%. Los resultados correspondientes al año 1987 están ponderados equitativamente, empleando los componentes del índice correspondientes a 1989, los primeros datos disponibles. El mercado bajista de 2022 se mantiene en la actualidad, a 31 agosto 2022, y está incluido en este análisis. Rentabilidad por dividendo a 31 agosto 2013.

No todos los sectores reaccionan igual durante los periodos de tensión económica: en las últimas ocho caídas más importantes registradas por el mercado entre 1987 y 2022, algunos sectores resistieron mejor que otros, normalmente aquellos con mayores dividendos, como el de consumo básico y el de los suministros públicos. Los dividendos pueden ofrecer un potencial de rentabilidad constante cuando las cotizaciones caen.

Las compañías orientadas hacia el crecimiento aún tienen cabida en las carteras, pero los inversores pueden decantarse por empresas con balances sólidos, estables flujos de efectivo y amplios márgenes de crecimiento que les permitan hacer frente a la volatilidad a corto plazo.

Muchas compañías continúan siendo rentables aun en periodo de recesión. Busque aquellas que ofrecen productos y servicios que vamos a continuar usando todos los días, como las empresas de servicios de telecomunicaciones, las compañías de suministros públicos y los fabricantes de alimentos con capacidad de fijación de precios.

8. ¿Cómo debemos posicionar nuestra cartera de renta fija ante una recesión?

La renta fija suele ser clave para invertir con éxito durante una recesión o un mercado bajista. Ello se debe a que las posiciones de renta fija pueden ofrecer un importante componente de estabilidad y preservación del capital, especialmente en periodos de volatilidad de los mercados de renta variable.

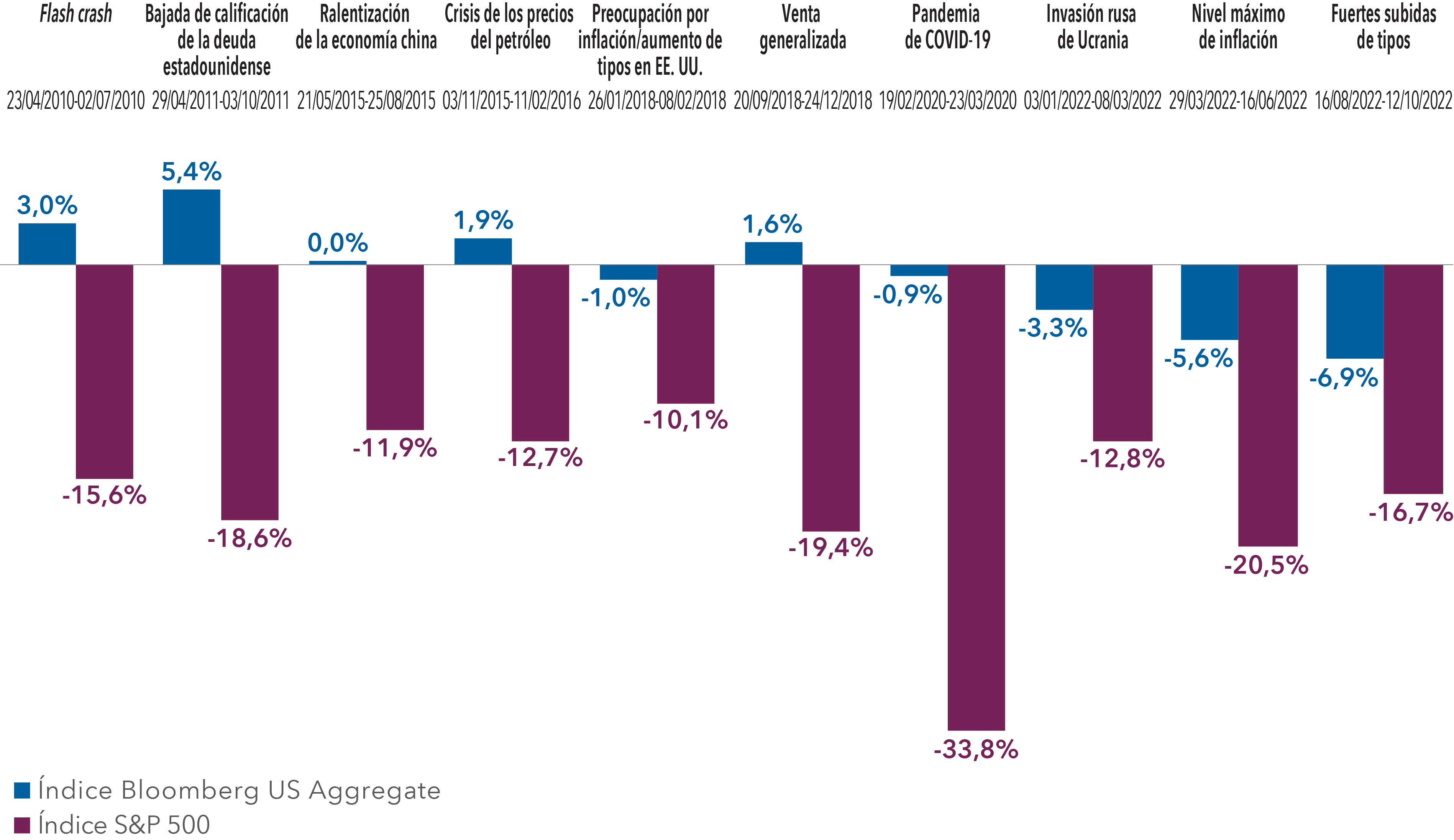

La venta generalizada que registraron los mercados en 2022 fue diferente a otras caídas previas, en el sentido de que la renta fija no desempeñó su función tradicional de activo refugio. Sin embargo, en las siete correcciones de mercado anteriores, la renta fija, según el índice Bloomberg US Aggregate, subió en cuatro de ellas y nunca cayó más de un 1%.

Los bonos de calidad han mostrado gran capacidad de resistencia en periodos de inestabilidad de la renta variable

Fuente: Bloomberg Index Services, Ltd., RIMES, Standard & Poor’s. Las fechas que se muestran para las correcciones de mercado se basan en caídas de precios de al menos el 10% (sin reinvertir dividendos) en el S&P 500 con una recuperación de al menos el 50% que persiste durante más de un día hábil entre las caídas. Se incluyen todas las correcciones completas entre el 1 enero 2010 y el 31 agosto 2023. Las rentabilidades se basan en la rentabilidad total en USD. Los resultados obtenidos en el pasado no son indicativos de resultados futuros.

Lograr la correcta asignación de activos de renta fija es siempre importante. Pero cuando la economía está entrando en un periodo de incertidumbre, resulta especialmente decisivo centrarse en las posiciones de renta fija que pueden ofrecer equilibrio a las carteras de inversión. Los inversores no tienen que aumentar su asignación a la renta fija de cara a una recesión, pero sí que pueden revisar su exposición para garantizar que su cartera está bien posicionada para ofrecer diversificación con respecto a la renta variable, generación de rentas, preservación del capital y protección frente a la inflación, lo que, en nuestra opinión, son las cuatro funciones principales de la renta fija en una cartera bien diversificada.

9. ¿Cómo podemos prepararnos para una recesión?

Ante todo, los inversores deben conservar la calma y mantener una perspectiva a largo plazo a la hora de invertir antes y durante una recesión. Las emociones pueden ser uno de los mayores obstáculos para obtener unos buenos resultados de inversión, en especial durante los períodos de tensión económica y del mercado.

Si ha sacado algo en claro de esta guía, puede ser que sea que la posibilidad de determinar el momento exacto en el que se entra o se sale de una recesión, no solo es difícil, sino que tampoco es tan primordial. Lo que es realmente importante es mantener una perspectiva a largo plazo y asegurarse de que las carteras de inversión mantienen un equilibrio adecuado para beneficiarse de los periodos de crecimiento potencial, y que muestran la capacidad de resistencia necesaria para minimizar las pérdidas en periodos de volatilidad.

Más información

Volatilidad de los mercados

Bonos

Indicadores económicos

Renta variable estadounidense

Nuestras perspectivas más recientes

-

-

-

-

Indicadores económicos

-

Construcción de carteras

CONTENIDO RELACIONADO

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.