Categories

Actions

Perspectives des marchés boursiers : l’IA à la tête d’un marché en expansion

Julian Abdey

Julian Abdey

Mark Casey

Mark Casey

Cheryl Frank

Cheryl Frank

5 décembre 2024

PRINCIPAUX POINTS À RETENIR

- La solide croissance de l’économie américaine crée un environnement favorable pour les actions.

- Les entreprises liées au développement de l’IA génèrent des occasions au-delà du secteur technologique.

- Des occasions particulières se présentent parmi les entreprises versant des dividendes et celles à petite capitalisation.

Des vents favorables s’accumulent sur les marchés des actions, ce qui laisse entrevoir des perspectives optimistes pour les actions en 2025. L’économie américaine reste vigoureuse, stimulée par des marchés du travail en bonne santé, une forte augmentation des investissements des entreprises et une solide croissance des bénéfices. La Réserve fédérale américaine et d’autres banques centrales de premier plan ont entamé un cycle de réduction des taux d’intérêt, ce qui constitue un vent favorable supplémentaire pour les actifs financiers.

Dans ce contexte, les marchés entament l’année 2025 dans un contexte de redressement post-électoral aux États-Unis, les investisseurs se concentrant sur les initiatives favorables aux entreprises de la future administration Trump. Et si les avancées dans le domaine de l’intelligence artificielle continuent de faire la plupart des gros titres, la participation au redressement des marchés s’est discrètement élargie aux secteurs de l’industrie, des services collectifs, des soins de santé et à d’autres secteurs, ainsi qu’aux entreprises à petite capitalisation.

« Les valorisations sont généralement assez élevées », explique Julian Abdey, gestionnaire de portefeuille d’actions. « J’ai donc essayé de trouver un équilibre au sein des portefeuilles, en cherchant à m’exposer à des entreprises chefs de file dans des domaines bien reconnus tels que l’IA, mais aussi en recherchant des occasions dans des secteurs du marché moins scrutés. »

Une combinaison d’occasions et de risques

Les valorisations élevées ne constituent pas l’unique risque que les investisseurs doivent prendre en compte en 2025. Les économies atones en Europe et en Chine pourraient peser sur les perspectives de certaines entreprises, et les conflits en cours en Ukraine et au Moyen-Orient risquent de perturber les marchés.

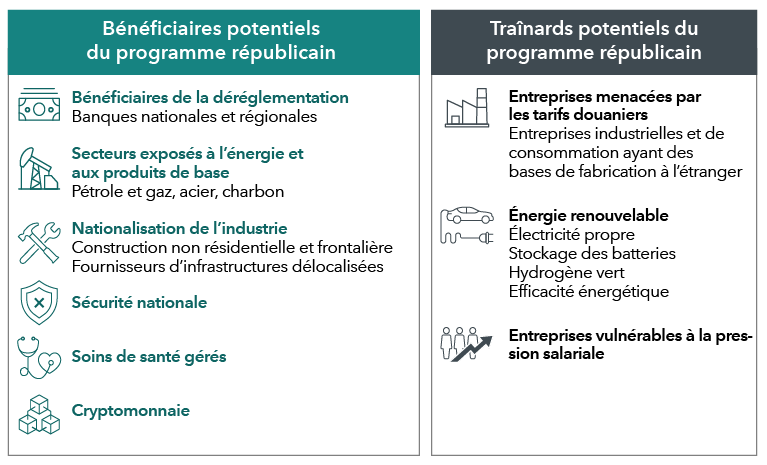

Les priorités du président élu Trump, bien que généralement bien accueillies par les investisseurs, pourraient inclure une combinaison de vents favorables et de vents contraires. Du côté positif, on trouve des propositions de réductions d’impôts, d’augmentation des dépenses de défense et de déréglementation touchant une série d’entreprises, notamment les banques, ainsi que les entreprises des secteurs de l’énergie, de l’aérospatiale et des soins de santé.

Les « Trumponomics » pourraient produire des vents favorables et des vents contraires dans l’ensemble de l’économie

Source : Capital Group. Au 30 novembre 2024. Les exemples cités ne sont donnés qu’à titre d’illustration et ne constituent pas des recommandations de placement.

D’autres politiques de M. Trump présentent des enjeux pour certaines industries. Les tarifs douaniers envisagés pourraient déclencher des conflits commerciaux prolongés avec les principaux partenaires commerciaux du pays, et potentiellement raviver l’inflation. L’administration cherchera probablement aussi à réduire ou à diluer les subventions accordées aux énergies renouvelables et aux véhicules électriques. Enfin, les déportations et les restrictions en matière d’immigration pourraient faire grimper le coût de la main-d’œuvre, ce qui pèserait sur les marges bénéficiaires.

« Il y aura des gagnants et des perdants, mais beaucoup de ces priorités politiques sont complexes et leur impact n’est pas toujours clair », explique M. Abdey. « Selon le dicton, “le personnel façonne la politique”, les nominations seront donc essentielles pour orienter les résultats politiques. Dans l’intervalle, je me concentre sur les tendances qui offrent des occasions de croissance et sur l’identification des entreprises les mieux positionnées pour en tirer parti, qu’il s’agisse d’entreprises technologiques à croissance rapide, d’entreprises de l’ancienne économie dans des secteurs cycliques ou des secteurs de valeur traditionnels, comme les services collectifs. »

L’IA est peut-être surmédiatisée, mais elle est plus importante que vous ne le pensez

L’enthousiasme suscité par le potentiel de transformation de l’IA reste immense, tout comme les investissements dans cette technologie. Les géants de la technologie Amazon, Alphabet, Meta et Microsoft devraient dépenser collectivement 500 G$ US au cours des trois prochaines années dans une course à la domination du secteur. Ces dépenses agressives ont été comparées aux investissements démesurés dans l’internet à la fin des années 1990, alors que l’on s’interroge sur un éventuel recul de l’IA à l’horizon.

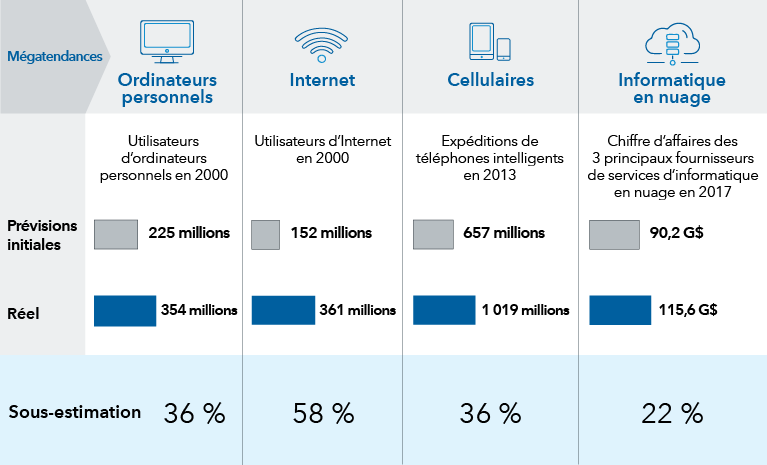

L’enthousiasme et les inquiétudes pourraient tous deux être justifiés. Nous avons en effet pour habitude de surestimer les mégatendances à court terme et de les sous-estimer à long terme. Il suffit de se rappeler que les premières estimations de la taille des marchés combinés des ordinateurs personnels, des téléphones portables, de l’internet et de l’informatique en nuage étaient en moyenne inférieures de 38 % à la réalité. Les estimations du marché de l’IA pourraient-elles être encore moins exactes?

« Ce qui est remarquable à propos de l’IA, c’est son vaste potentiel d’utilité », explique Mark Casey, gestionnaire de portefeuille d’actions. « Puisqu’elle peut prendre en charge une multitude de tâches humaines, je pense que la taille du marché de l’IA est impossible à cerner. »

Nous avons tendance à surestimer le court terme et à sous-estimer le long terme

Source : Morgan Stanley AI Guidebook: Fourth Edition, 23 janvier 2024. Les totaux réels datent de 2000 pour les utilisateurs d’ordinateurs personnels et d’Internet; de 2013 pour les expéditions de téléphones intelligents; et de 2020 pour les chiffres d’affaires des fournisseurs de services en nuage. Valeurs en USD.

Quand et où la frénésie de dépenses en matière d’IA, qui se chiffre en milliards de dollars, portera-t-elle ses fruits pour les investisseurs?

La réponse se trouve dans la pile technologique à quatre niveaux qui habilite les charges de travail de l’IA, ainsi que dans la chaîne d’approvisionnement nécessaire à l’infrastructure de l’IA. Cette pile comprend les semi-conducteurs, l’infrastructure en nuage, les grands modèles de langage tels que ChatGPT, et les applications destinées aux utilisateurs finaux. Les fabricants de puces comme NVIDIA et ASML opèrent à un seul niveau, tandis que les titans de la technologie comme Alphabet, Microsoft et Amazon cherchent à dominer plusieurs couches.

« Il y aura des entreprises prospères à chaque couche de la pile, et certaines entreprises tentent de lancer des produits performants à deux, voire trois niveaux », explique M. Casey. « La question est de savoir quelles entreprises seront les plus performantes et lesquelles trébucheront. C’est ce sur quoi je me concentre. »

Mais la nouvelle technologie s’appuie également sur les ressources de l’ancienne économie, notamment le cuivre, les biens d’équipement et l’énergie . La demande croissante de ces ressources a constitué une véritable manne pour les entreprises de services collectifs , les entreprises industrielles et les sociétés minières. « Les quatre entreprises exploitant des centres de données à très grande échelle (Alphabet, Amazon, Meta et Microsoft) consacrent environ la moitié de leur budget d’immobilisations à la technologie, et l’autre moitié à l’achat de terrains, à la construction du plus grand nombre possible de centres de données à proximité de sources d’énergie fiables, ainsi qu’à la conclusion de contrats à long terme avec des fournisseurs d’énergie », ajoute M. Casey. « Cela devrait offrir des occasions d’investissement pour les années à venir. »

L’explosion de la demande pourrait entraîner des pénuries et des goulets d’étranglement dans la construction des centres de données. "La capacité électrique, les matériaux de base ou les biens d’équipement disponibles pourraient ne pas être suffisants pour que l’expansion de l’IA se produise aussi rapidement que beaucoup le prévoient," déclare Cheryl Frank, gestionnaire de portefeuille d’actions.

D’un autre côté, la demande sans précédent pourrait conduire à des zones d’excès. De nombreux protagonistes aux poches bien garnies tentent d’assurer l’approvisionnement en puces sur un marché où les capacités sont limitées. Les contraintes de capacité et le sentiment d’urgence sont souvent à l’origine de doubles commandes et de faux signaux de demande, explique Mme Frank. Si le retour sur investissement de ces dépenses s’avère incohérent ou faible, le profil de la demande pourrait changer rapidement.

« Je prévois deux cycles d’IA », affirme Mme Frank. « Nous sommes actuellement au milieu d’un cycle d’IA grand public axé sur la publicité, et il est probable que nous assistions à un repli. Mais le cycle de l’IA d’entreprise, où les entreprises adoptent l’IA à grande échelle au sein de leurs processus opérationnels, sera une évolution beaucoup plus longue et lente. »

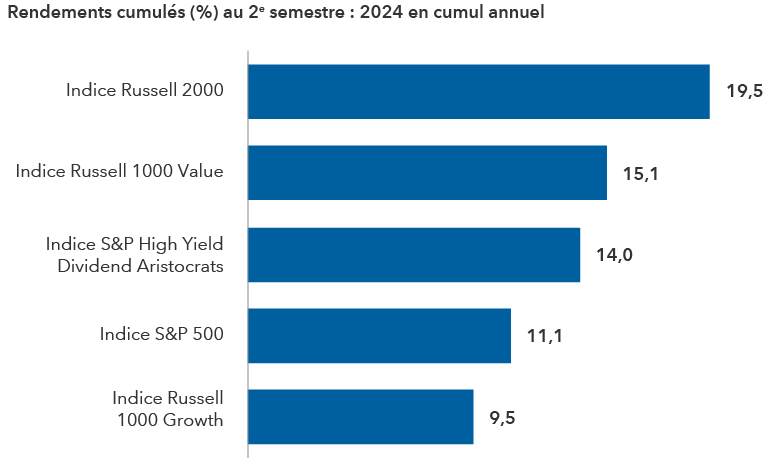

Les gains du marché se sont récemment étendus au-delà du secteur technologique

Sources : Capital Group, FactSet. Au 30 novembre 2024. Les rendements sont en USD.

Des coins oubliés du marché boursier qui reprennent vie

En effet, le développement de l’IA, ainsi que d’autres grandes tendances telles que le déploiement des véhicules électriques et la relocalisation de la fabrication aux États-Unis, a offert d’importantes occasions aux entreprises bien au-delà du secteur de la technologie. Et ce potentiel est actuellement en train d’être reconnu. La participation au marché s’est élargie au-delà du secteur technologique au cours du second semestre 2024, les entreprises versant des dividendes, les actions orientées vers la valeur et les petites capitalisations ayant toutes surpassé l’indice S&P 500 dans son ensemble.

Les conditions semblent favorables à la poursuite de cet élargissement, avec l’assouplissement de la politique monétaire de la Fed et la possibilité d’une réglementation plus favorable pour les banques, les entreprises des secteurs de l’énergie et des soins de santé, ainsi que l’augmentation probable des dépenses de défense sous la future administration Trump. Par exemple, en ce qui concerne les dépenses de défense, le Département du commerce des États-Unis a fait appel en novembre à l’entreprise mondiale de défense BAE Systems pour fournir des semi-conducteurs utilisés dans les avions à réaction et les satellites.

L’allègement de la réglementation et l’abaissement potentiel des taux d’imposition sur les entreprises pourraient renforcer les flux de trésorerie disponibles d’un certain nombre d’entreprises versant des dividendes, ce qui leur permettrait d’augmenter leurs versements. En outre, la combinaison de tendances à long terme telles que la relocalisation de la fabrication aux États-Unis, la construction de centres de données d’IA et la demande de véhicules électriques entraîne une demande sans précédent d’énergie électrique aux États-Unis. À titre d’exemple, CenterPoint Energy prévoit une forte croissance en 2025 en raison de l’essor de la demande d’électricité et de gaz naturel au Texas.

Un environnement antitrust moins strict pourrait susciter davantage de fusions et d’acquisitions dans le secteur des soins de santé.

Dans l’industrie pharmaceutique, Mme Frank affirme qu’elle constate l’existence d’un certain nombre d’entreprises pharmaceutiques bon marché qui ont été ignorées alors que le marché se concentrait sur les médicaments amaigrissants à base de peptide-1 de type glucagon

(GLP-1).

Dans l’industrie pharmaceutique, Mme Frank affirme qu’elle constate l’existence d’un certain nombre d’entreprises pharmaceutiques bon marché qui ont été ignorées alors que le marché se concentrait sur les médicaments amaigrissants à base de peptide-1 de type glucagon (GLP-1).

« Je suis à la recherche d’occasions pour investir dans des entreprises versant des dividendes et qui ont été délaissées par le marché », explique Mme Frank. « Il s’agit, entre autres, d’entreprises pharmaceutiques oubliées, ou de fabricants de médicaments qui ne proposent pas de traitements contre la perte de poids, ainsi que d’entreprises de services collectifs et de certaines banques et entreprises du secteur de la défense. »

Les grandes tendances du marché étendent les occasions aux petites capitalisations

Plusieurs tendances qui génèrent des occasions pour les plus grandes entreprises en font de même pour celles à petite capitalisation, c’est-à-dire les entreprises dont la capitalisation boursière est d’environ 6 G$ US ou moins. Par exemple, Comfort Systems, un fabricant de systèmes de chauffage et de ventilation, et Modine Manufacturing, qui construit des systèmes de refroidissement essentiels pour les centres de données, ont vu la demande monter en flèche.

Alors que les actions à mégacapitalisation dans le secteur de la technologie ont dominé les rendements du marché au cours des dernières années, les entreprises à petite capitalisation se sont négociées près de leur valorisation la moins élevée depuis plus de 20 ans par rapport aux grandes entreprises.

« L’écart de valorisation entre les petites et les grandes actions est l’un des plus élevés que nous ayons observés », déclare M. Abdey. « Il existe un grand nombre d’entreprises innovantes dont le prix est raisonnable par rapport à celui des grandes entreprises associées à des thèmes de marché bien connus. Je pense que certaines petites capitalisations sont prêtes à revenir sur le devant de la scène. »

Le super-cycle des dépenses d’investissement s’étend au-delà des États-Unis

La vague de tendances qui jette les bases d’un super-cycle de dépenses d’investissement aux États-Unis est également une source d’occasions pour les entreprises industrielles européennes agiles.

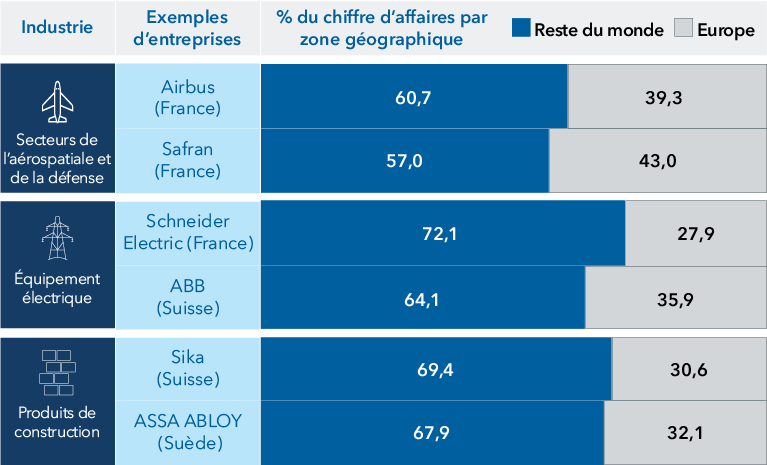

Le transport aérien dépasse désormais les niveaux d’avant la pandémie de COVID, ce qui stimule la demande de nouveaux avions commerciaux. Airbus, l’un des deux seuls grands constructeurs d’avions au niveau mondial, a un carnet de commandes qui s’étend sur une décennie.

L’entreprise française Schneider Electric, chef de file au sein de son secteur, a enregistré une croissance à deux chiffres de son chiffre d’affaires pour le troisième trimestre de 2024, grâce à l’expansion mondiale des centres de données, qui alimente la demande d’équipements spécialisés.

Dans le secteur de la construction, la préférence croissante pour les matériaux durables qui stimulent l’efficacité énergétique et réduisent les coûts a créé des occasions pour les fabricants de produits chimiques tels que Sika, une entreprise suisse. Opérant sur un marché fragmenté, Sika cherche à gagner des parts de marché en utilisant sa taille et son échelle à son avantage.

Les géants industriels européens cherchent des occasions au-delà de l’Europe

Sources : Capital Group, FactSet. Le chiffre d’affaires par région est estimé par FactSet sur la base des chiffres les plus récents. Au 30 novembre 2024. Les exemples d’entreprises mentionnés sont uniquement fournis à titre illustratif et ne constituent pas des recommandations de placement.

« Ces tendances représentent des occasions d’investissement qui s’étendent sur plusieurs décennies, et nous n’en sommes qu’aux prémices », déclare Lara Pellini, gestionnaire de portefeuille d’actions. « L’Europe abrite des puissances industrielles qui solidifient leur assise dans des domaines propices à une potentielle croissance mondiale à long terme. »

L’équilibre sera essentiel dans l’année à venir

Il existe des raisons évidentes d’être optimiste quant au placement en actions en 2025. La montée en puissance de l’intelligence artificielle, les progrès en matière de médicaments qui transforment la vie des gens dans le secteur des soins de santé et un super-cycle mondial d’investissement en capital ne sont que quelques-unes des tendances qui favorisent les occasions pour les entreprises bien gérées dans l’ensemble de l’économie. Il existe toutefois des risques, notamment les valorisations élevées de nombreuses actions et la possibilité de conflits commerciaux perturbateurs.

La clé, selon Mme Frank, est d’investir de manière sélective dans une perspective à long terme et de maintenir l’équilibre dans les portefeuilles. « Je pense qu’il est important de rester pleinement investi, mais je recherche la diversification et j’essaie d’éviter toute surexposition à une tendance spécifique. »

En savoir plus

Les dépenses en capital (« capex ») sont les fonds investis pour les acquisitions, les mises à niveau, les rénovations et l’adoption de nouvelles technologies. Elles peuvent être corporelles (comme l’immobilier) ou incorporelles (comme les licences, les logiciels).

Les centres de données à très grande échelle sont des fournisseurs de services en nuage d’envergure qui offrent de la puissance de calcul et de l’espace de stockage à des organisations et des personnes dans le monde entier.

L’indice Russell 1000 Value mesure le rendement du segment de valeur des grandes capitalisations dans le secteur des actions américaines.

L’indice Russell 1000 Growth mesure les résultats du segment de croissance des grandes capitalisations dans le secteur des actions américaines.

L’indice Russell 2000 mesure le rendement de 2 000 actions à faible capitalisation.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

L’indice S&P High Yield Dividend Aristocrats est conçu pour mesurer la performance des entreprises du S&P Composite 1500® (qui comprend toutes les actions du S&P 500, du S&P 400 et du S&P 600) qui ont suivi une politique de gestion des dividendes consistant à augmenter régulièrement les dividendes chaque fois que le rendement est atteint, et ce pendant au moins 20 ans.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.