Taux d’intérêt

Julian Abdey

Julian Abdey

Justin Toner

Justin Toner

Damien McCann

Damien McCann

John Queen

John Queen

La baisse des taux d’intérêt présente à la fois des défis et des occasions. La croissance économique aux États-Unis pourrait-elle se maintenir, voire s’accélérer? Une crise pourrait-elle faire dérailler l’économie?

Quelle est la leçon à retenir? Ne laissez pas l’incertitude vous détourner de vos objectifs d’investissement à long terme. Voici cinq occasions à considérer alors que la Fed réduit les taux d’intérêt.

1. Les actions à petite et moyenne capitalisation pourraient faire un retour en force

Les entreprises dont la capitalisation boursière est inférieure ou égale à 20 G$ US, appelées actions à petite et moyenne capitalisation, devraient bénéficier de la baisse des coûts d’emprunt. Cela pourrait s’avérer particulièrement vrai si l’économie reste vigoureuse.

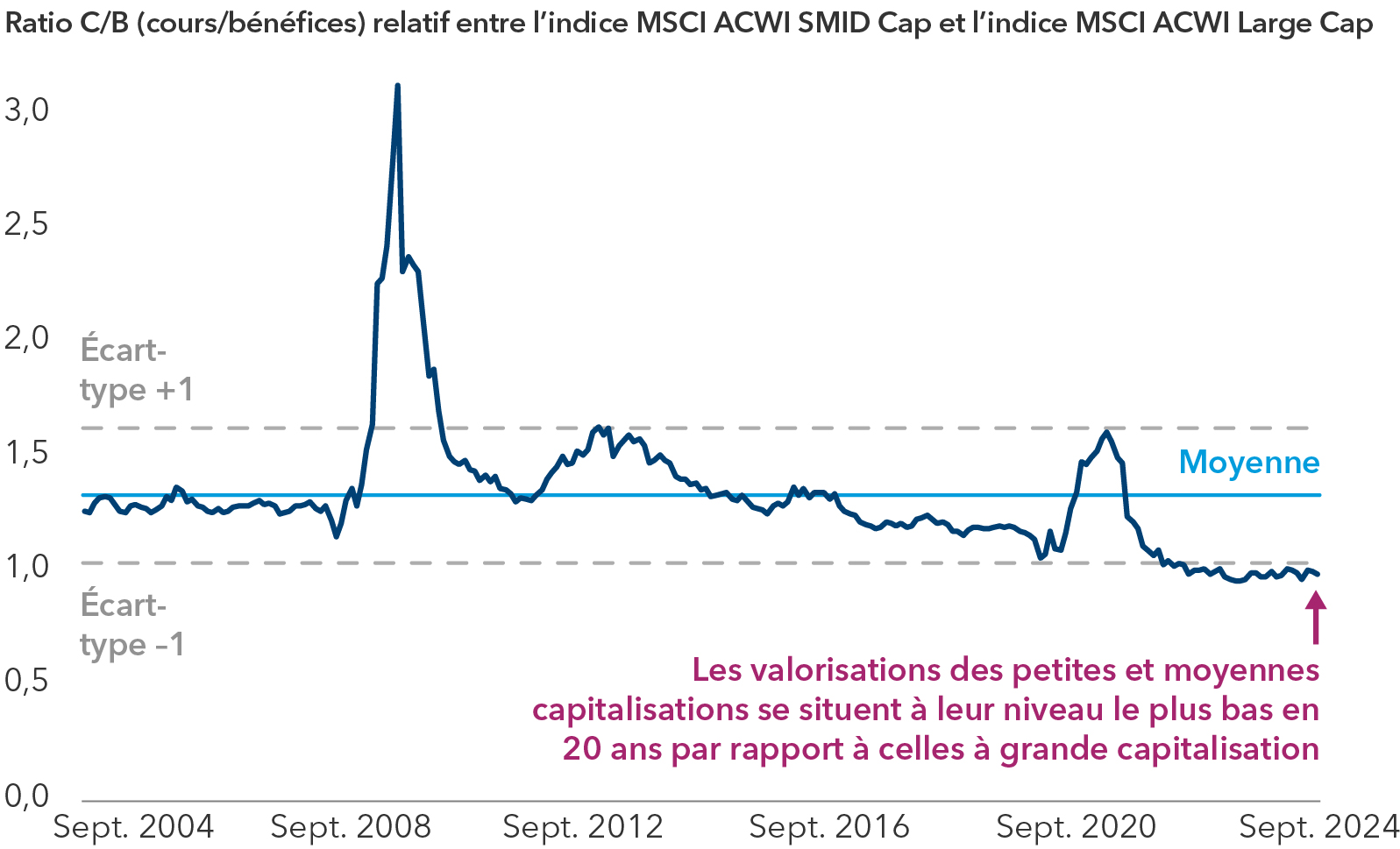

« La baisse des taux d’intérêt profite généralement à certaines entreprises à petite et moyenne capitalisation, comme celles du secteur de la biotechnologie, et je pense que l’on pourrait assister à un élargissement au-delà d’une poignée d’actions technologiques », déclare Julian Abdey, gestionnaire de portefeuille d’actions. « Les valorisations sont actuellement attrayantes pour les entreprises à petite et moyenne capitalisation, même si les investisseurs doivent se montrer sélectifs. »

Le rebond du marché pourrait s’étendre aux actions à petite et moyenne capitalisation

Sources : Capital Group, MSCI. Le ratio C/B (cours/bénéfices) relatif reflète le rapport existant entre les ratios C/B à terme sur 12 mois de l’indice MSCI ACWI SMID Cap et de l’indice MSCI ACWI Large Cap. L’écart-type annualisé (sur la base des rendements mensuels) est une mesure courante de la volatilité absolue qui illustre la variation des rendements par rapport à la moyenne au fil du temps. Un nombre inférieur indique une volatilité plus faible. Au 30 septembre 2024.

Certaines entreprises à petite et moyenne capitalisation jouent également un rôle clé dans le boom de l’IA, en particulier dans le secteur de l’industrie, grâce aux besoins énergétiques intenses des centres de données nécessaires pour alimenter l’IA. Citons comme exemple Hammond Power Solutions, qui fabrique des transformateurs à sec de différentes tailles utilisés dans les centres de données.

Modine Manufacturing a également bénéficié de la construction des centres de données. L’entreprise fabrique des refroidisseurs, des murs de ventilation, des unités de refroidissement et d’autres systèmes conçus pour éviter les surchauffes. « Ils ont remporté des contrats auprès des centre de données à très grande échelle, puisque leurs produits sont considérés comme étant plus économes en énergie et en eau », explique M. Abdey.

M. Abdey voit un intérêt particulier dans la réindustrialisation des États-Unis et au retour des chaînes d’approvisionnement sur le sol américain. « Par exemple, Enerpac est reconnu comme un chef de file dans les outils hydrauliques à haute pression, essentiels à la construction et à la fabrication. Ils ont un excellent PDG qui se concentre sur l’amélioration des rendements pour les actionnaires et sur les fusions et acquisitions à petite échelle. »

La baisse des taux d’intérêt pourrait inciter davantage d’entreprises à entrer en bourse, étant donné que la concurrence pour les liquidités des investisseurs diminue. « Le marché des premiers appels publics à l’épargne (PAPE) s’est régulièrement amélioré au cours de l’année, et je m’attends à ce que davantage d’entreprises à petite et moyenne capitalisation initient des offres en 2025. »

2. La baisse des taux pourrait stimuler les entreprises versant des dividendes

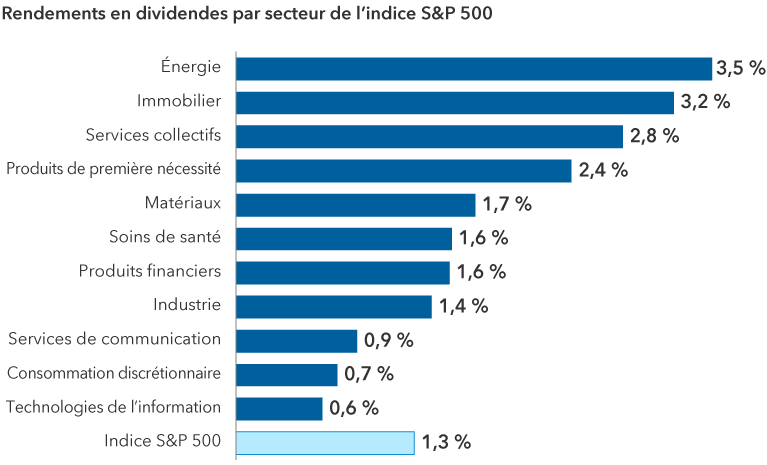

Les investisseurs recherchant un portefeuille plus défensif pourraient envisager les actions versant des dividendes, explique Justin Toner, gestionnaire de portefeuille d’actions.

« Récemment, les investisseurs se sont moins concentrés sur les dividendes en raison de la forte progression des actions, mais historiquement, les dividendes ont contribué de manière significative aux rendements des marchés boursiers. »

Les actions à dividendes pourraient offrir une protection défensive

Sources : RIMES, Standard & Poor’s. Au 30 septembre 2024.

Les actions à dividendes durables sont souvent caractérisées par des entreprises qui disposent d’un flux de trésorerie considérable et qui privilégient la répartition du capital. Gilead Sciences, une entreprise du secteur des soins de santé connue pour ses traitements médicamenteux contre le VIH, a démontré son engagement à faire croître son dividende. En plus de sa franchise principale dans le traitement du VIH, l’entreprise s’est également étendue aux traitements anticancéreux.

M. Toner note que certaines entreprises de matières premières tendent également à se concentrer sur la répartition du capital plutôt que sur les fusions et acquisitions, même lorsque le prix de leurs produits augmente. Par exemple, Lundin Mining est considérée comme une entreprise prudente qui n’emprunte pas massivement pour développer ses mines de cuivre, contrairement à ses pairs.

Les baisses de taux de la Fed pourraient-elles provoquer un boom immobilier aux États-Unis? Bien que les taux hypothécaires aient diminué par rapport à leur pic pour atteindre environ 6 % à l’heure actuelle, il est peu probable que les États-Unis retrouvent les niveaux observés pendant la pandémie, inférieurs à 3 %, selon Cheryl Frank, gestionnaire de portefeuille d’actions. « Je ne prévois pas un autre grand cycle immobilier de sitôt, puisque la majorité des américains disposent de prêts hypothécaires bien en dessous du taux actuel. »

Dans ce contexte, les propriétaires sont incités à réparer ou améliorer leur maison existante plutôt que de déménager. La hausse des taux hypothécaires a ralenti l’activité immobilière après la pandémie, et de nombreuses entreprises impliquées dans la chaîne d’approvisionnement du secteur immobilier ont constaté une faiblesse des ventes. « Alors que nous commençons à observer une croissance à partir de ce niveau peu élevé, certaines de ces entreprises pourraient mieux s’en sortir », explique Mme Frank.

Par exemple, lors d’une conférence téléphonique sur les résultats en août, Ted Decker, PDG de Home Depot, a déclaré que « lorsque les taux hypothécaires se rapprocheront de 6 %, nous devrions observer un regain d’activité », lorsqu’on lui a demandé à quel niveau les taux hypothécaires devraient se situer pour stimuler l’activité de l’entreprise.

Parallèlement, Carrier Global, connu pour ses produits CVC (chauffage, ventilation, climatisation), a fait état d’une augmentation de ses revenus et d’une expansion de ses marges lors de son dernier rapport sur les résultats du deuxième trimestre. L’entreprise de matériaux de construction TopBuild a également continué à développer son activité.

3. Les vents contraires de l’économie soutiennent les entreprises et les obligations à rendement élevé

Les obligations émises par des entreprises couvrant l’ensemble du spectre des notations offrent un potentiel de revenus solide. De plus, les taux de défaut devraient rester faibles et les prix des obligations pourraient s’apprécier à mesure que la Fed réduit ses taux.

Dans l’ensemble, les entreprises ont fait état de bénéfices solides et leur niveau d’endettement reste raisonnable, explique Damien McCann, gestionnaire de portefeuille pour le Fonds Capital Group revenu multisectorielMC (Canada).

De nombreuses entreprises, en particulier celles qui sont cotées « à rendement élevé », ont verrouillé des coûts d’emprunt bas durant la pandémie, lorsque les taux d’intérêt étaient proches de zéro. Elles ont ensuite géré leurs activités dans une optique de ralentissement potentiel de l’économie, à mesure que la Fed relevait les taux, certaines ayant même été reclassées dans la catégorie de qualité investissement (notation BBB/Baa et supérieure) au cours de l’année écoulée. Par conséquent, les prévisions concernant le taux de défaut des obligations de qualité investissement et à rendement élevé sont faibles.

« Les fondamentaux du crédit demeurent stables et les valorisations se situent à un niveau auquel je m’attendais, dans un environnement où les perspectives de croissance sont positives », note M. McCann. Bien que l’optimisme soit largement reflété dans les prix des obligations, les investisseurs peuvent encore profiter de rendements plus élevés offerts par les obligations d’entreprise de qualité investissement et à rendement élevé, en comparaison aux obligations du Trésor américain.

Les rendements initiaux se sont toujours révélés de bons indicateurs concernant les prévisions de rendement à long terme. L’indice Bloomberg U.S. Aggregate Bond, un indice de référence largement utilisé pour les obligations de qualité investissement, affichait un rendement de 4,5 % au 10 octobre 2024. L’indice Bloomberg U.S. Corporate High Yield, qui représente les obligations à rendement élevé, affichait un rendement de 7,25 %.

4. Longue vie au portefeuille 60/40

Qu’il s’agisse du calme avant la tempête ou la promesse d’un ciel dégagé, le cycle de réduction des taux de la Fed est un bon moment pour les investisseurs de réexaminer leurs portefeuilles.

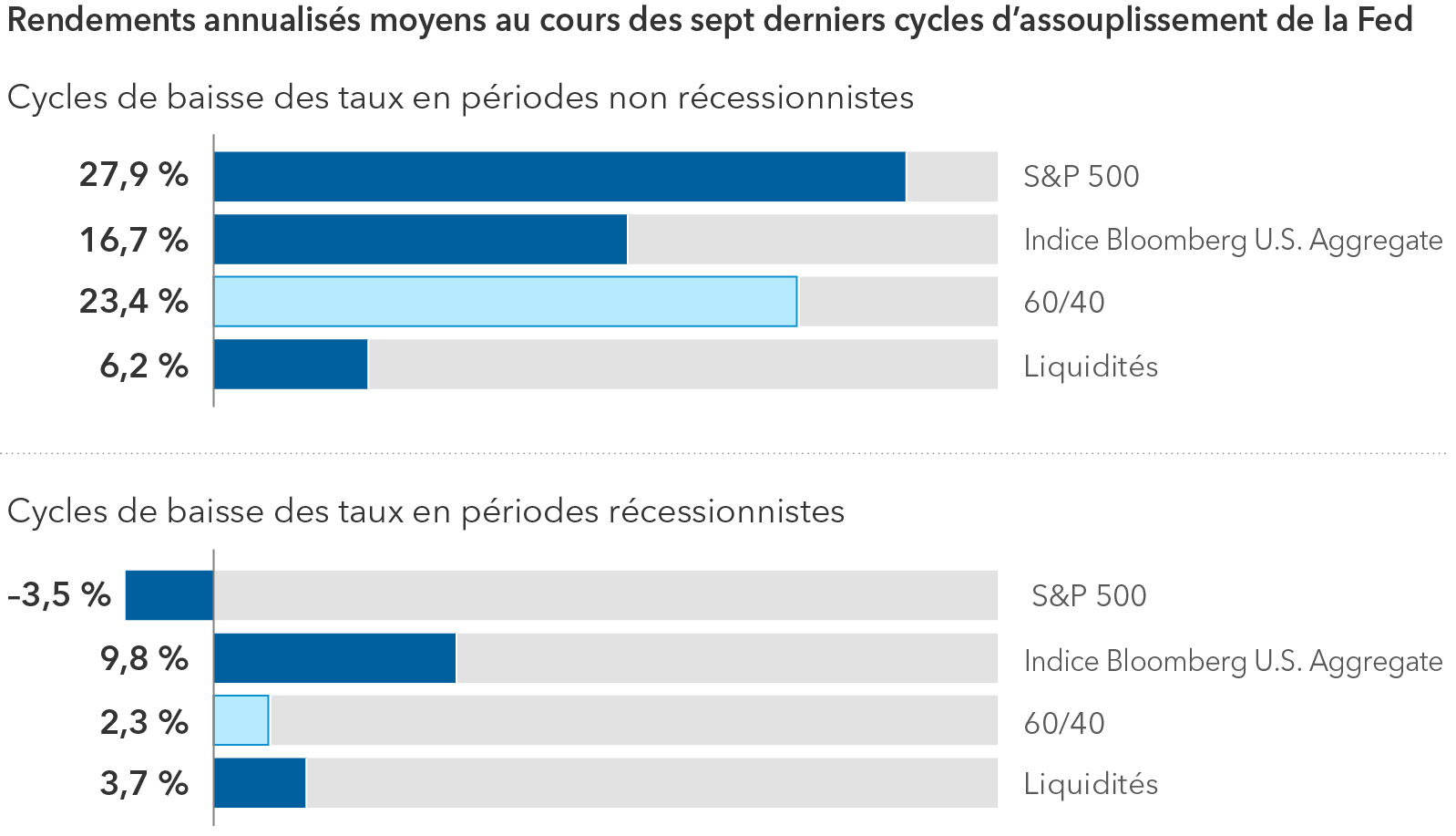

Le portefeuille classique composé de 60 % d’actions et 40 % d’obligations a rebondi après une année 2022 difficile, lorsque les actions et les obligations avaient chuté en raison des hausses de taux destinées à combattre l’inflation. Bien que la répartition exacte puisse varier, un portefeuille diversifié est généralement conçu pour générer des rendements solides tout en minimisant les risques.

Les taux sont en baisse. La performance des marchés dépend de la conjoncture économique

Sources : Capital Group, Bloomberg Index Services Ltd, Morningstar, Standard & Poor’s. Les calculs des rendements reflètent les rendements totaux annualisés sur les périodes où la Réserve fédérale américaine a cessé d’augmenter les taux et a commencé à les réduire activement, mesurés à partir du taux cible des fonds fédéraux américains le plus élevé jusqu’au taux cible le plus bas pour chaque cycle. Les cycles d’assouplissement spécifiques incluent : août 1984 à août 1986 (non récessioniste), mai 1989 à septembre 1992 (récessioniste), février 1995 à janvier 1996 (non récessioniste), mars 1997 à novembre 1998 (non récessioniste), mai 2000 à juin 2003 (récessioniste), juin 2006 à décembre 2008 (récessioniste) et décembre 2018 à mars 2020 (récessioniste). Les rendements du portefeuille 60/40 sont représentés par la moyenne pondérée des rendements entre une répartition théorique de 60 % dans l’indice S&P 500 et de 40 % dans l’indice Bloomberg U.S. Aggregate Bond. Les rendements des liquidités sont représentés par le taux d’investissement moyen des bons du Trésor américain à 3 mois. Au 30 septembre 2024. Les rendements sont exprimés en USD.

Maintenant que l’inflation se rapproche de l’objectif de 2 % fixé par la Fed, les responsables disposent d’une plus grande flexibilité pour abaisser les taux et trouver le taux directeur neutre qui ne restreint ni ne stimule la croissance économique, explique John Queen, gestionnaire de portefeuille de titres à revenu fixe.

Avec des obligations offrant aujourd’hui un potentiel de revenu plus élevé, M. Queen estime que les investisseurs pourraient prendre moins de risques tout en atteignant leurs objectifs de rendement. De plus, si la croissance venait à se détériorer de manière significative, il serait raisonnable de s’attendre à ce qu’un fonds d’obligations de base de haute qualité offre des avantages de diversification, étant donné que la Fed interviendrait probablement pour réduire les taux au-delà des prévisions actuelles du marché.

5. Les fonds monétaires pourraient perdre de leur attrait

La hausse spectaculaire des actifs investis dans les fonds monétaires aux États-Unis a été amplement documentée. Au 10 octobre 2024, le total des actifs des fonds monétaires américains, tel que calculé par l’Investment Company Institute, s’élevait à 6 470 G$ US. Cependant, maintenant que la Fed a abaissé ses taux d’intérêt, les investisseurs pourraient envisager d’autres options. En effet, les rendements des fonds monétaires devraient passer sous la barre des 3 % en 2025, un niveau qui incite généralement les investisseurs à chercher ailleurs un potentiel de rendement plus élevé.

M. Queen prévient toutefois les investisseurs de ne pas ignorer les risques. Une stratégie d’investissement équilibrée ne consiste pas seulement à décider de la répartition entre les actions et les obligations. Le potentiel risque-rendement varie au sein des actions et des obligations, il est donc important de savoir quelles entreprises ou titres spécifiques composent un portefeuille.

« Je préfère adopter une approche d’investissement flexible et à long terme. Cela signifie tenir compte des valorisations et ajuster mes placements au fil du temps, en fonction des secteurs où nos analystes et gestionnaires de portefeuille perçoivent de la valeur. Toutes les idées ne mènent pas à de bons investissements, mais le système CapitalMC permet à une idée isolée de se démarquer », explique M. Queen.

Les centres de données à très grande échelle sont des fournisseurs de services en nuage d’envergure qui offrent de la puissance de calcul et de l’espace de stockage à des organisations et des personnes dans le monde entier.

L’ indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’ indice Bloomberg U.S. Corporate High Yield couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement.

L’ indice MSCI ACWI SMID Cap reflète la représentation des actions à petite et moyenne capitalisation au sein de 23 pays des marchés développés (DM) et de 24 pays des marchés émergents (MÉ).

L’ indice MSCI ACWI Large Cap reflète la représentation des actions à grande capitalisation au sein de 23 pays des marchés développés (DM) et de 24 pays des marchés émergents (MÉ).

L’ indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

© 2024 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent n’être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos points de vue récents

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.