Categories

Actions américaines

Ce que la victoire de M. Trump pourrait signifier pour les banques, l’industrie automobile et les produits de luxe

Carl Kawaja

Carl Kawaja

Irfan Furniturewala

Irfan Furniturewala

Drew Macklis

Drew Macklis

Julie Wang Chou

Julie Wang Chou

14 novembre 2024

La victoire du président élu Donald Trump et la possibilité d’un environnement réglementaire très différent ont stimulé des marchés déjà préparés par une saison de bénéfices globalement solide au troisième trimestre.

« Je considère les bénéfices comme des points de contrôle pour voir comment se porte une entreprise. Un rapport individuel sur les bénéfices ne révèle généralement pas grand-chose, mais de temps à autre, un trimestre vous révèle quelque chose de différent », explique Carl Kawaja, gestionnaire de portefeuille pour le Fonds Capital Group actions mondialesMC (Canada).

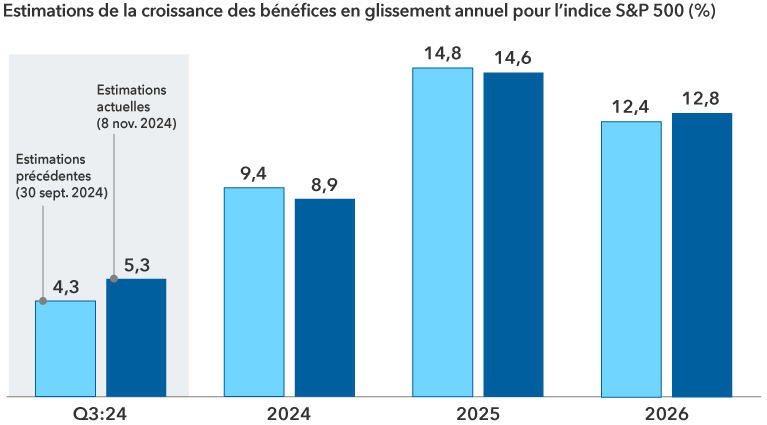

Les perspectives de bénéfices se modèrent, mais restent solides

Sources : Capital Group, FactSet. La croissance des bénéfices fait référence à l’évolution annuelle du bénéfice par action. Au 8 novembre 2024.

Compte tenu du changement de leadership aux États-Unis, la distinction entre les gagnants et les perdants des « Trumponomics 2.0 » est au cœur des préoccupations de nombreux investisseurs. Au niveau macroéconomique, comment les conflits géopolitiques et la hausse des tarifs douaniers vont-ils peser sur le commerce mondial et l’inflation?

Concrètement, des questions se posent sur la manière dont certains secteurs et certaines entreprises vont s’en sortir. Les récents rapports sur les bénéfices du troisième trimestre contiennent des indices qui pourraient aider les investisseurs à se préparer à ce qui se profile à l’horizon.

1. Les banques pourraient être gagnantes, mais le potentiel de hausse des taux d’intérêt assombrit les perspectives

Les banques devraient être avantagées par l’administration Trump, car les réglementations relatives aux exigences en matière de capital sont susceptibles d’être assouplies, explique Irfan Furniturewala, gestionnaire de portefeuille d’actions.

Les fusions devraient susciter moins de contrôles antitrust de la part des autorités, ce qui pourrait réduire les délais nécessaires à la conclusion des transactions. L’augmentation du nombre de transactions serait positive pour le secteur bancaire, car de nombreuses banques offrent des services de conseil ainsi que des prêts pour faciliter le financement.

Un récent rapport sur les bénéfices a révélé que les grandes banques sont en bonne santé. Il convient de noter que les dépenses liées aux cartes de débit et de crédit ont augmenté de 6 % chez JPMorgan, la plus grande banque américaine. « Les consommateurs restent vigoureux, et cela devrait continuer à moins que les marchés du travail ne s’affaiblissent », ajoute M. Furniturewala.

Les inquiétudes concernant l’augmentation des dépenses du gouvernement américain et l’impact potentiel sur l’inflation ont poussé les taux de rendement des bons du Trésor américain à plus long terme à la hausse au cours des derniers mois. Le rendement de l’obligation de référence du Trésor à 10 ans était de 4,34 % le 7 novembre 2024, contre un niveau de 3,78 %, le 30 septembre 2024.

« Il est trop tôt pour connaître l’impact inflationniste que pourraient avoir les nouvelles politiques », déclare Fergus MacDonald, gestionnaire de portefeuille de titres à revenu fixe pour le Capital Group générateur de revenuMC (Canada). « À mon avis, l’impact désinflationniste du resserrement monétaire important entrepris depuis le début de l’année 2022 se fait encore sentir dans l’économie, et un retour à des politiques inflationnistes demanderait un certain temps avant de se concrétiser. »

Les taux devraient continuer à baisser au cours de l’année prochaine, la Réserve fédérale américaine cherchant à normaliser l’environnement des taux, selon M. MacDonald. En novembre, les autorités ont réduit les taux d'intérêt de 25 points de base pour la deuxième fois en autant de réunions, les ramenant dans une fourchette de 4,5 % à 4,75 %.

2. Face aux difficultés de l’industrie automobile, des chefs de file émergent

Les cours des actions des constructeurs automobiles américains ont bondi à la suite de la victoire de M. Trump, les investisseurs ayant digéré les impacts potentiels d’un allègement de la réglementation et d’un assouplissement de la politique monétaire. Les constructeurs automobiles sont toutefois une cible privilégiée pour d’éventuels tarifs douaniers, compte tenu de la mondialisation de leurs chaînes d’approvisionnement, et une guerre commerciale avec l’Europe ou la Chine pourrait entraîner des perturbations sur les marchés.

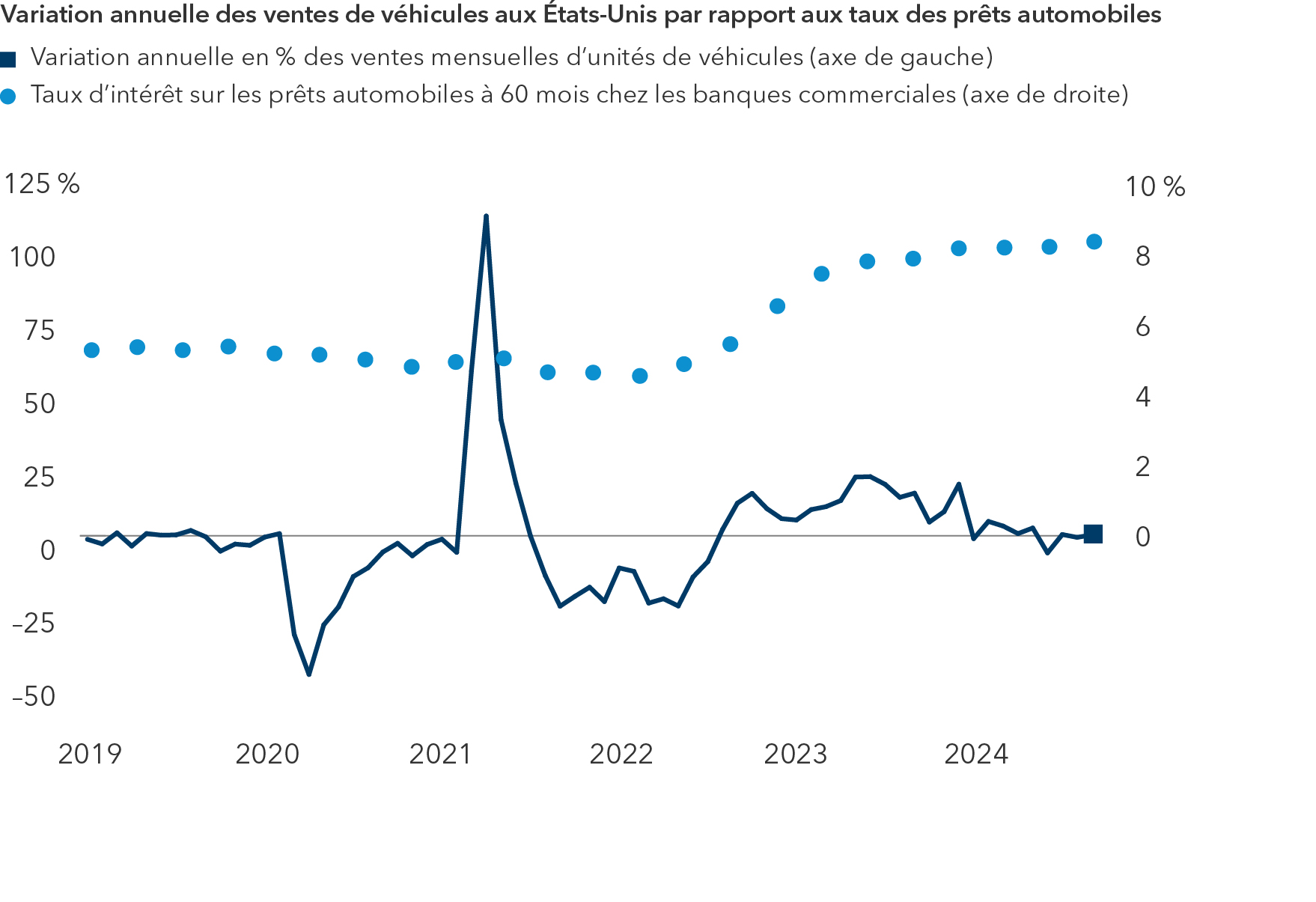

À l’approche des élections, la toile de fond était déjà difficile pour les constructeurs automobiles, car la demande s’est refroidie. « Le sentiment des consommateurs est un moteur important des ventes d’automobiles aux États-Unis, et il reste environ 25 % en dessous des niveaux prépandémiques d’après les données que nous suivons », explique Drew Macklis, analyste de placements en actions. La faiblesse du sentiment est en grande partie due aux taux d’intérêt et aux prix élevés, qui ont fait passer le paiement mensuel moyen d’un nouveau véhicule aux États-Unis à environ 730 $ US.

Parmi les trois grands constructeurs automobiles de Detroit, à savoir Ford, General Motors et Stellantis (anciennement Chrysler), le dernier trimestre a révélé des potentiels divergents. La rigueur opérationnelle de General Motors lui a permis de mieux s’adapter à la faiblesse de la demande. Comme le souligne M. Macklis, « GM a fait preuve de discipline dans le contrôle de sa structure de coûts, en maintenant des remises de prix inférieures à celles de ses concurrents dans des segments stratégiques tels que les camionnettes de grande taille, et a fait preuve de rigueur dans la répartition de ses capitaux ». Dans son dernier communiqué sur les bénéfices, GM a revu à la hausse ses prévisions de bénéfices pour l’ensemble de l’année et prévoit désormais de maintenir cette rentabilité accrue en 2025.

Les ventes automobiles aux États-Unis ont reculé en raison de la hausse des taux d’intérêt

Sources : Capital Group, Federal Reserve Bank of St. Louis. Au 30 septembre 2024.

Des changements structurels se profilent également sous la surface du marché automobile. Alors que la croissance des véhicules électriques (VE) a récemment marqué le pas et que le sort des incitatifs réglementaires pour l’adoption des VE est incertain sous la prochaine administration, les constructeurs automobiles continuent de progresser dans l’amélioration de leurs gammes de modèles de VE. Tesla, par exemple, prévoit de lancer de nouveaux modèles en 2025, y compris un véhicule plus abordable, et les constructeurs automobiles traditionnels espèrent améliorer considérablement les économies unitaires de leurs VE dans les années à venir. « À première vue, le coût de construction d’un véhicule électrique est moins élevé que celui d’un véhicule à combustion, car il comporte environ 90 % de pièces mobiles en moins. La mise en œuvre de ce principe à grande échelle nécessite toutefois une profonde expertise en matière d’ingénierie et de fabrication, et la plupart des FEO n’en sont encore qu’au début de cette courbe d’apprentissage », explique M. Macklis. Parallèlement, les robots-taxis autonomes de Waymo, propriété d’Alphabet, qui se sont généralisés dans des villes comme San Francisco et Los Angeles, continuent d’élargir leur clientèle en étendant leurs activités à d’autres villes comme Austin et Atlanta.

3. Le ralentissement du secteur du luxe pourrait se poursuivre avant de se redresser

Les consommateurs américains pourraient être plus enclins à acheter des marques haut de gamme maintenant que les élections sont derrière nous, explique l’analyste Julie Wang Chou. « Il faut encore passer par la transition du pouvoir et avoir plus de clarté sur les politiques de la nouvelle administration, mais je pense que les dépenses de luxe aux États-Unis ont atteint leur niveau le plus bas. Toutefois, le taux de croissance à venir pourrait être nettement plus lent que pendant la COVID-19. »

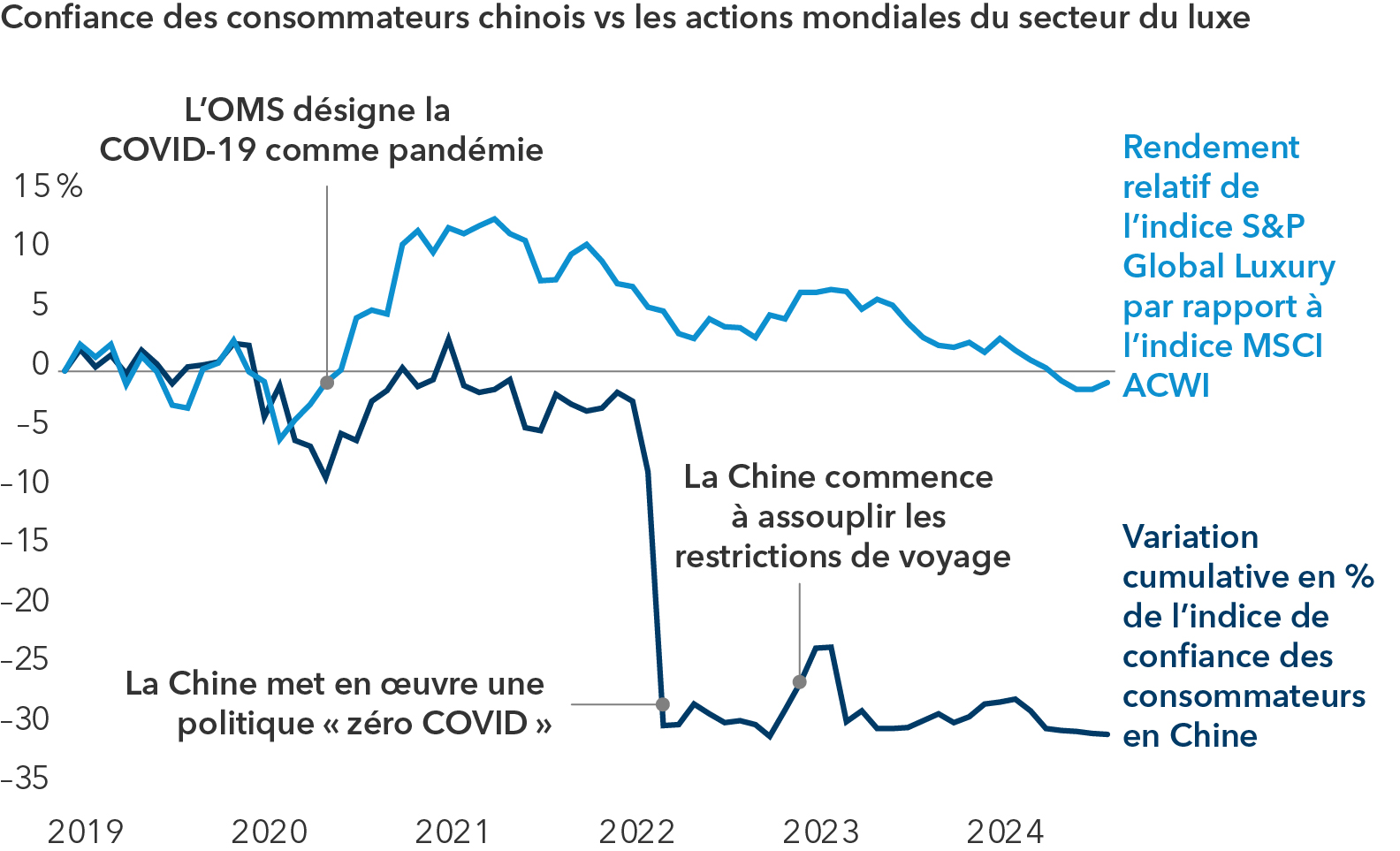

Malgré un éventuel redressement des ventes aux États-Unis, les investisseurs resteront probablement sur leurs gardes quant au potentiel des bénéfices à court terme des entreprises dans le secteur du luxe, selon Mme Chou. Cela s’explique par le fait que les consommateurs chinois, qui achètent généralement environ 33 % des produits de luxe vendus à l’échelle mondiale, dépensent moins. Il faudra probablement du temps pour que la confiance des consommateurs chinois, qui sous-tend les habitudes de consommation, se rétablisse, compte tenu de la baisse des salaires, des restrictions en matière de voyages et de la forte dépréciation de la valeur des biens immobiliers.

Une reprise de la guerre commerciale pourrait se traduire par une augmentation des tarifs douaniers à un moment où les marques de luxe ont atteint une limite temporaire dans leur pouvoir de tarification, ajoute-t-elle. Par le passé, les entreprises répercutaient les tarifs douaniers sur les consommateurs par le biais d’augmentations de prix. Mais étant donné le ralentissement des conditions macroéconomiques au niveau mondial, les marques ne peuvent pas procéder à des augmentations de prix aussi agressives cette fois-ci.

La chute des dépenses en Chine est synonyme d’incertitude pour les produits de luxe

Sources : Capital Group, Bureau national des statistiques de Chine, MSCI, Standard & Poor’s. Le rendement relatif est représenté par la différence de rendement total cumulé annualisé entre l’indice S&P Global Luxury et l’indice MSCI All Country World (ACWI) à compter du 31 janvier 2019. Au 30 septembre 2024. Les rendements sont exprimés en USD.

La faiblesse de l’innovation stylistique a également nui aux ventes de certaines entreprises de produits de luxe. « Des marques de créneau comme Miu Miu, détenue par Prada, prennent des risques avec leurs produits, mais cela ne s’est pas encore répercuté sur l’ensemble du secteur », explique Mme Chou. Qui plus est, des marques comme Chanel et Louis Vuitton, autrefois exclusives, sont aujourd’hui si courantes que les clients ne sont peut-être pas aussi désireux d’acheter leurs produits.

« Je suis convaincue que les marques continuent à avoir de la valeur et que le luxe fera son retour », note-t-elle. « Mais je m’attends à une reprise lente plutôt qu’à un redressement rapide en forme de bâton de hockey. »

Trump 2.0 est porteur de promesses et d’embûches

Les actions et d’autres actifs ont grimpé en flèche dans l’espoir qu’une attitude favorable aux entreprises de la part de Washington se traduise par une baisse des impôts et une augmentation des bénéfices. Mais ce dénouement n’est pas acquis d’avance.

« Il y a beaucoup de choses qui bougent en ce moment et certaines ne sont pas claires. Il faut parfois accepter de ne pas savoir exactement ce que l’on va faire en tant qu’investisseur. J’essaie de faire le tri avant de prendre une quelconque décision », explique M. Kawaja. « Il y aura des gagnants et des perdants sous l’économie Trump, mais on trouve aussi des occasions qui s’étendent au-delà des administrations. »

En savoir plus

FEO désigne les fabricants d’équipements d’origine.

Une reprise en bâton de hockey se produit lorsqu’une courte période de croissance stable ou atone est suivie d’une augmentation forte et rapide.

L’indice de confiance des consommateurs chinois mesure le degré de satisfaction des consommateurs à l’égard de la situation économique actuelle et attendue.

L’indice MSCI All Country World (ACWI) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

L’indice S&P Global Luxury comprend 80 des plus grandes entreprises cotées en bourse, engagées dans la production ou la distribution de produits de luxe ou dans la prestation de services de luxe qui répondent à des critères d’investissabilité spécifiques.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.