Commerce

Jayme Colosimo

Jayme Colosimo

Harry Phinney

Harry Phinney

Natalya Zeman

Natalya Zeman

Le 2 avril 2025, les investisseurs ont pu obtenir plus de détails sur l’orientation de la politique commerciale américaine lors du fameux « Jour de la libération ». En effet, même si beaucoup espéraient une approche plus modérée, l’administration Trump a annoncé des tarifs douaniers globalement plus élevés que prévu. Le Canada a toutefois bénéficié d’un certain répit, puisqu’il a été épargné par l’imposition généralisée de tarifs sur l’ensemble de ses produits. M. Trump a néanmoins décidé de frapper d’un droit de douane de 25 % toutes les automobiles fabriquées à l’étranger dès minuit le 2 avril, ce qui pourrait avoir de graves conséquences pour le secteur automobile canadien. De plus, il maintient les tarifs douaniers précédemment annoncés sur l’acier et l’aluminium ainsi que ceux de 25 % sur les marchandises non conformes à l’Accord Canada–États-Unis–Mexique (ACEUM).

Toutes ces mesures laissent présager un ralentissement de la croissance économique, une hausse de l’inflation et des baisses de taux d’intérêt au Canada. Par ailleurs, les marchés boursiers ont piqué du nez aux États-Unis et au Canada. Ils ont également cédé du terrain en Europe et en Asie.

Si cette situation persiste et que les tarifs douaniers demeurent au niveau le plus élevé des propositions initiales, les États-Unis et le reste du monde pourraient plonger en récession. Les mesures de rétorsion tarifaire du Canada, de l’Union européenne (UE), de la Chine et d’une série d’autres pays restent préoccupantes, tout comme celles des États-Unis.

Cela dit, est-ce que les tarifs douaniers sont utilisés comme une tactique de négociation? Selon nous, ceux nouvellement annoncés constituent un point de départ aux négociations et ne serviront probablement pas de feuille de route pour ceux qui pourraient être appliqués dans six à douze mois. Néanmoins, la rhétorique utilisée et les répercussions économiques à court terme nous incitent à la prudence. Il est encore trop tôt pour tirer des conclusions sur les conséquences des tarifs douaniers sur la croissance économique et l’inflation, étant donné le vaste éventail de secteurs et de pays touchés par les nouvelles politiques.

Source : Capital Group. Au 2 avril 2025.

1. Quels sont les objectifs du président Trump en matière de tarifs douaniers?

Les tarifs douaniers annoncés dernièrement par l’administration Trump marquent un changement important dans la position des États-Unis à l’égard du commerce mondial. En effet, les tarifs qui se concentraient initialement sur la politique étrangère, la sécurité aux frontières et le trafic de drogue mettent maintenant l’accent sur des mesures protectionnistes qui visent à remédier aux déséquilibres commerciaux que l’administration juge injustes. M. Trump a déclaré dans son décret tarifaire du 2 avril que le commerce extérieur et les pratiques économiques ont créé une urgence nationale.

Ainsi, en plus de chercher à corriger une dynamique commerciale jugée désavantageuse, il s’est fixé d’autres objectifs, comme celui d’augmenter les revenus tirés des tarifs douaniers afin de compenser le coût des baisses d’impôts prévues.

Sources : Capital Group, American Compass. Au 5 mars 2025.

2. Quelle sera l’efficacité des tarifs douaniers pour atteindre ces objectifs?

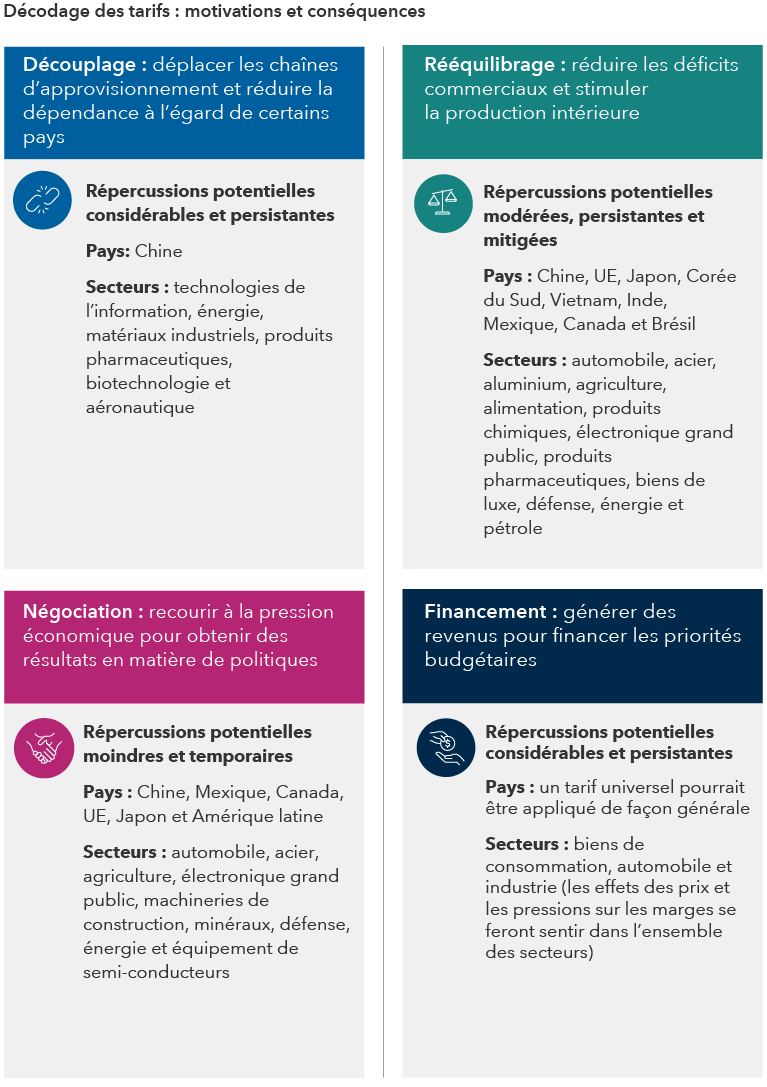

Les tarifs douaniers peuvent contribuer à réaliser les objectifs géopolitiques de découplage, de négociation et de génération de revenus (bien qu’il s’agisse en fait d’une forme de taxe régressive), mais ce n’est pas gagné d’avance dans le cas du rééquilibrage. À court terme, la balance commerciale pourrait s’améliorer, mais avec le temps, les taux de change, les taux d’intérêt et les prix relatifs s’ajustent pour équilibrer l’épargne, l’investissement et la production.

Au bout du compte, les tarifs douaniers risquent plutôt de réduire le volume des échanges avec un pays donné sans modifier la balance commerciale elle-même. Par exemple, bien que les importations américaines en provenance de Chine aient considérablement diminué en 2018 et 2019, cette baisse a été largement compensée par l’augmentation des importations en provenance d’autres pays.

3. Quelle sera l’incidence des tarifs douaniers sur l’activité économique et les marchés?

On peut difficilement évaluer les effets des tarifs américains, car ils dépendent en grande partie de facteurs spécifiques, comme les objectifs, les produits visés, les taux des nouveaux tarifs et les possibles exemptions. En outre, on doit tenir compte des réponses politiques potentielles des autres pays, y compris les mesures de rétorsion, les accords commerciaux bilatéraux et l’abaissement potentiel des barrières commerciales afin d’alléger les restrictions imposées aux entreprises américaines sur les marchés mondiaux. En somme, la modélisation de l’incidence des tarifs douaniers repose en bonne partie sur diverses hypothèses et sur les réponses politiques potentielles de chaque pays.

Voici un aperçu des possibles effets des tarifs douaniers :

Croissance – Les tarifs douaniers provoquent généralement un choc d’offre négatif, en augmentant les prix et en freinant la croissance par le biais de divers mécanismes. Ces mécanismes peuvent inciter les entreprises à reporter leurs investissements et réduire le pouvoir d’achat des ménages.

L’ampleur de ces effets sur la croissance dépendra de plusieurs facteurs, notamment de la durée de l’imposition de tarifs douaniers plus élevés, de la nature des mesures de rétorsion et des contre-mesures tarifaires, de l’efficacité de la perception des tarifs et des répercussions sur les conditions financières mondiales.

Lors du premier mandat du président Donald Trump, la croissance du produit intérieur brut (PIB) américain a atteint en moyenne 2,7 % entre 2017 et 2019, en dépit de la guerre commerciale. Toutefois, cela s’explique peut-être par le fait que les droits de douane n’ont finalement pas été importants. En fait, ils ont doublé entre 2017 et 2019, mais la hausse ne représentait alors que 0,2 % du PIB.

Inflation – Les entreprises risquent de refiler aux consommateurs l’augmentation du coût des biens importés en haussant les prix. Par ailleurs, les tarifs douaniers peuvent réduire la concurrence internationale, ce qui donne aux producteurs nationaux une plus grande marge de manœuvre pour majorer les prix, exacerbant ainsi les pressions inflationnistes. On estime généralement que les consommateurs absorbent de 30 % à 50 % du coût, mais que ce taux peut être plus élevé dans le cas de produits difficilement substituables.

Pour savoir si cela se traduira par une inflation soutenue, il faut attendre la réaction de la Réserve fédérale américaine (Fed) au choc sur les prix. Les responsables de la Fed pourraient ne pas tenir compte d’une augmentation ponctuelle des prix causée par la hausse des tarifs douaniers. Par contre, s’ils jugent que l’inflation de base s’éloigne trop de l’objectif de la banque, ils pourraient décider de reporter la baisse des taux d’intérêt.

4. Le président Trump a-t-il l’autorité légale de poursuivre la hausse des tarifs douaniers?

Pour imposer les tarifs réciproques récemment annoncés, M. Trump a invoqué l’autorité de l’International Emergency Economic Powers Act (IEEPA), de la National Emergencies Act et de la Trade Act of 1974, citant une situation d’urgence liée à « des déficits commerciaux annuels importants et persistants aux États-Unis ». Il a également mis en œuvre d’autres tarifs dans l’intention déclarée de lutter contre les urgences liées à l’immigration illégale et aux drogues illicites.

Le recours à ces mesures pour imposer des tarifs est sans précédent et fera probablement l’objet de contestations judiciaires, mais les tribunaux se fient généralement au président en ce qui concerne les tarifs et la sécurité nationale. Pendant le premier mandat de M. Trump, certains tarifs ont été bloqués temporairement, mais les tribunaux n’ont annulé aucune décision. Le Congrès pourrait également prendre des mesures visant à restreindre le pouvoir exécutif d’appliquer les tarifs unilatéralement même si aucune mesure de ce genre n’a été prise lors du premier mandat. Le 3 avril dernier, les sénateurs Chuck Grassley et Maria Cantwell ont présenté un projet de loi bipartite qui exigerait l’approbation du Congrès pour l’imposition de nouveaux tarifs, mais il reste à voir si cette démarche aboutira.

L’opinion publique pourrait toutefois faire changer le point de vue de M. Trump sur les tarifs. Par le passé, la Chine, l’UE et d’autres pays ont adopté des mesures de rétorsion tarifaire à l’égard de produits précis provenant de secteurs aux États-Unis qui exerçaient une forte influence politique sur l’administration américaine. Une réaction sévère du marché pourrait également avoir un impact sur les décisions du président, bien que celui-ci ait déjà démontré que les difficultés à court terme du marché ne l’empêcheront pas de poursuivre ses objectifs.

5. Quelles seront les répercussions sur les régions et secteurs dans le monde?

Sources : Capital Group. Au 2 avril 2025.

Source : Capital Group. Au 2 avril 2025.

Évaluation de la suite des choses

Dans l’ensemble, nous nous attendons à ce que le processus se poursuive et que bon nombre des tarifs promulgués fassent l’objet de rajustements. Initialement, les droits tarifaires pourraient être plus élevés à court terme, mais inférieurs à long terme, selon le secteur ou la région. Fort heureusement, bon nombre d’entreprises ont les reins financiers solides et jouissent de marges bénéficiaires historiquement élevées. Les coûts des intrants augmenteront pour certaines entreprises, mais l’ampleur de ces hausses demeure incertaine.

Si les tarifs durent longtemps et sont très élevés, les coûts des intrants pourraient atteindre un niveau obligeant les entreprises à réduire leurs dépenses en capital ou leurs effectifs. Ils risquent même de provoquer une récession. Les mesures de rétorsion tarifaires posent un risque important que nous surveillons. Enfin, si les tarifs proposés persistent, les estimations des bénéfices pourraient faire l’objet de révisions à la baisse, puisque les taux initiaux sont plus punitifs que prévu.

Obtenez le

Guide sur les tarifs douaniers

Nos dernières perspectives

-

-

-

-

-

Actions mondiales

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.