Categories

Intelligence artificielle

Quatre goulets d’étranglement de l’IA pourraient soutenir les entreprises de l’économie traditionnelle

Jared Franz

Jared Franz

Cheryl Frank

Cheryl Frank

Brad Olalde

Brad Olalde

10 octobre 2024

Le cycle de battage médiatique autour de l’intelligence artificielle (IA) pourrait toucher à sa fin. Les géants de la technologie et les investisseurs sont enthousiastes quant au potentiel de l’IA à générer des gains de productivité et à transformer l’économie.

Mais certaines contraintes liées aux ressources pourraient empêcher les taux de croissance de l’IA de répondre aux attentes ambitieuses. En effet, ces derniers mois, les investisseurs ont commencé à se demander combien de temps il faudra pour que les investissements de plusieurs milliards de dollars dans l’IA se traduisent par une croissance des bénéfices. Mais les goulets d’étranglement ne se trouvent pas forcément là où l’on s’y attend.

« L’une des ironies dans la production d’une technologie avancée comme l’IA est qu’elle nécessite de vastes ressources physiques, alors que l’on a du mal à imaginer qu’une technologie aussi avancée puisse être limitée à des contraintes physiques », explique l’économiste américain Jared Franz.

Toutes les contraintes de ressources ne feront pas les gros titres comme les pénuries de semi-conducteurs avancés fabriqués par NVIDIA et d’autres fabricants de puces. Voici quatre contraintes de ressources qui pourraient ralentir la croissance de l’IA, et offrir des occasions pour les entreprises de l’économie traditionnelle.

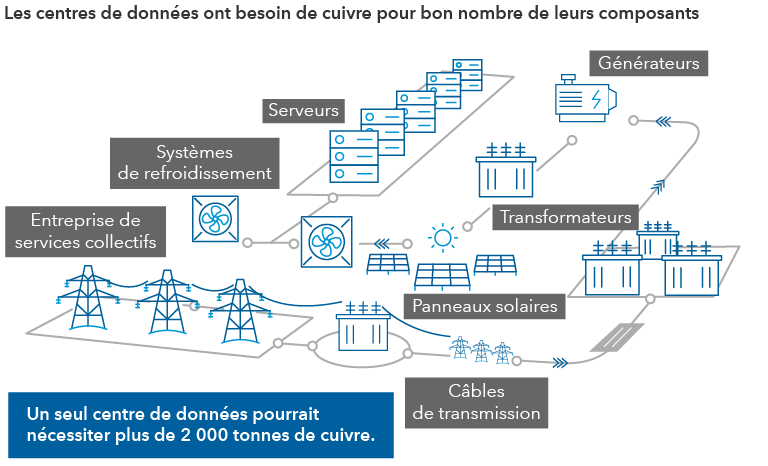

1. L’IA déclenche une ruée vers le cuivre au 21e siècle

Les outils d’IA générative comme ChatGPT s'appuient sur des modèles linguistiques de grande taille hébergés sur des milliers de serveurs au sein d’immenses centres de données. Ces centres de données nécessitent des systèmes de refroidissement pour aider les serveurs à fonctionner plus efficacement, ainsi qu’une infrastructure d’alimentation composée de transformateurs, de générateurs et de lignes de transmission. La plupart de ces éléments requièrent du cuivre. Par exemple, la construction d’un centre de données Microsoft de 500 M$ US près de Chicago a nécessité 2 177 tonnes de cuivre.

Anatomie d’un centre de données : serveurs, systèmes d’alimentation et de refroidissement

Source : Capital Group.

« Si les prévisions sur les centres de données à très grande échelle sont correctes, ces centres qui seront construits au cours des huit prochaines années nécessiteront un million de tonnes de cuivre rien qu’aux États-Unis », déclare M. Franz. « Et il va falloir réfléchir à ce développement à l’échelle mondiale. »

La demande en cuivre pour les véhicules électriques, les technologies d’énergie propre et la modernisation du réseau électrique américain devrait déjà créer des déficits croissants. Selon JPMorgan, la construction prévue de centres de données pour l’IA poussera ces déficits à plus de six millions de tonnes d’ici 2030. « La question est de savoir si les sociétés minières peuvent extraire suffisamment de cuivre et assez rapidement pour répondre aux attentes liées à l’expansion de l’IA », s’interroge M. Franz.

Anticipant des pénuries, les sociétés minières mondiales se concentrent sur l’acquisition et l’expansion des exploitations de cuivre. Grupo México, un conglomérat qui exploite certaines des mines de cuivre les moins coûteuses, a repris ses travaux dans le sud du Pérou en juillet dernier pour augmenter la production. De même, le quatrième plus grand producteur de cuivre, Glencore, se tourne vers des opérations en Argentine pour doubler sa production dans les années à venir.

2. La demande énergétique devient nucléaire

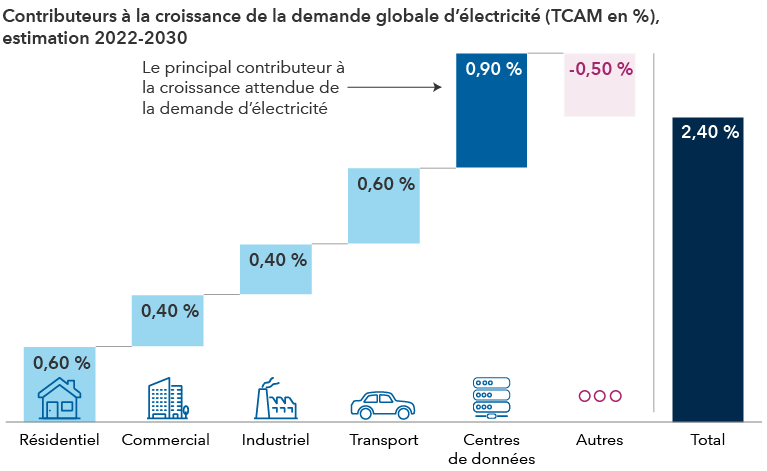

L’IA, comme à peu près toutes les technologies avancées, a besoin d’énergie. Énormément d’énergie. Selon l’Electric Power Research Institute, les centres de données pourraient consommer jusqu’à 9 % de la production totale d’électricité des États-Unis d’ici 2030, soit plus du double de la consommation actuelle. « La demande des centres de données et des véhicules électriques sur le réseau va entraîner une augmentation de consommation que nous n’avons pas connue depuis une vingtaine d’années », explique Cheryl Frank, gestionnaire de portefeuille d’actions .

Les centres de données font exploser la demande d’électricité

Sources : Goldman Sachs, U.S. Energy Information Administration (EIA). Estimations de Goldman Sachs au 28 avril 2024. TCAC désigne taux de croissance annuel composé. « Autres » inclut l’impact des améliorations de l’efficacité énergétique et le changement des catégories non listées.

La question est de savoir si les services collectifs américains pourront répondre à la demande croissante à court terme? Probablement, mais des complications sont à prévoir, selon M. Franz. Tour d’abord, la dynamique de l’offre et de la demande varie selon les États. « Il pourrait y avoir des disparités entre certains États, mais si la trajectoire actuelle est adéquate, il devrait y avoir suffisamment d’électricité. Cependant, si la trajectoire venait à doubler, il serait très difficile d’augmenter très rapidement la capacité de production. »

De plus, de nombreux géants de la technologie se sont engagés à atteindre la carboneutralité d’ici 2030. « Il sera difficile de respecter ces engagements tout en répondant à la demande énergétique à court terme », ajoute M. Franz. « Il faudra beaucoup plus d’énergie éolienne, solaire et de gaz naturel, et il faudra peut-être ralentir le rythme de fermeture des centrales au charbon. Toutes les sources d’énergie devraient être envisagées. »

Dans certaines zones à forte demande, les connexions disponibles sont rares. « On dit aux entreprises qu’elles ne peuvent pas se connecter au réseau et qu’elles devront se mettre sur une liste d’attente », dit Mme Frank. Pour répondre à ses besoins croissants, Microsoft a conclu en septembre un accord avec le fournisseur d’énergie nucléaire Constellation Energy pour redémarrer la centrale nucléaire de Three Mile Island en Pennsylvanie.

3. Les besoins en matériel d’équipement augmentent

Les besoins considérables en matériel d’équipement pour la construction de centres de données et l’augmentation de la production d’électricité au niveau mondial stimulent la demande pour un éventail d’entreprises industrielles, entraînant dans certains cas des pénuries. Par exemple, le fabricant d’équipements énergétiques GE Vernova prévoit que son carnet de commandes de turbines à gaz, nécessaires pour les générateurs de secours et autres équipements électriques, atteindra 6,4 G$ US d’ici la fin de 2024.

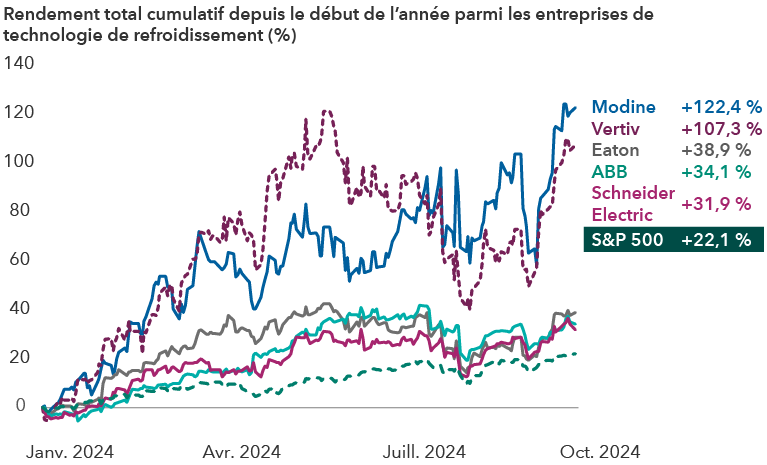

Étant donné que les puces d’IA génèrent beaucoup de chaleur, les centres de données nécessitent des systèmes de refroidissement liquide avancés pour éviter les pannes d’équipement et améliorer l’efficacité énergétique. Les fabricants industriels tels que Modine et Vertiv ont vu leurs actions augmenter de manière exponentielle cette année, avec des hausses à trois chiffres, alors que la demande pour leurs produits a grimpé en flèche.

La demande en technologie de refroidissement a soutenu les entreprises industrielles

Sources : Capital Group, FactSet. Les chiffres reflètent les rendements totaux cumulatifs entre le 1er janvier 2024 et le 30 septembre 2024. Les rendements sont en USD.

4. L’IA a besoin de plus d’humains

Les gros-titres ont tendance à se concentrer sur le potentiel de l’IA à éliminer des emplois. Mais le déploiement de l’IA se heurte à une pénurie potentielle de ressources humaines. « On commence à entendre des entreprises évoquer une réelle pénurie d’ingénieurs en IA capables de construire des modèles fondamentaux, ainsi qu’une pénurie de personnes capables de mettre en œuvre des systèmes d’IA au niveau de l’entreprise », déclare M. Franz.

Selon une récente enquête de Salesforce, 60 % des professionnels en informatique dans le secteur public ont identifié le manque de compétences en IA comme leur principal obstacle pour mettre en œuvre cette nouvelle technologie.

Sans des personnes expérimentées pour mener le déploiement, l’adoption sera probablement plus lente et prendra plus de temps pour générer les gains d’efficacité que la technologie peut offrir. « Je pense que des sociétés de services professionnels comme Accenture et Oracle joueront un rôle crucial pour aider les entreprises à définir leurs stratégies en matière d’IA », ajoute Mme Frank. « Il y aura beaucoup de personnes impliquées dans cette filière. »

Conclusion

La technologie de l’IA a certainement un grand potentiel pour stimuler la productivité et transformer l’économie à long terme, mais le développement et l’adoption de cette technologie prendront probablement du temps en raison des goulets d’étranglement identifiés ici – en plus d’autres facteurs. Les avancées technologiques pourraient atténuer certaines de ces contraintes. Par exemple, les futures avancées dans la conception de semi-conducteurs pourraient réduire la quantité d’énergie nécessaire dans les centres de données, ou du moins minimiser les exigences actuelles.

« Je prévois deux cycles d’IA », conclut Mme Frank. « Celui dans lequel nous sommes actuellement, qui est un cycle d’IA consommateur axé sur la publicité, et plus tard, un cycle d’IA pour les entreprises, qui sera plus facile à gérer mais nécessitera un développement beaucoup plus long et plus lent. Il s’agit là d’un schéma normal en matière d’innovation. »

Les centres de données à très grande échelle sont des fournisseurs de services en nuage d’envergure qui offrent de la puissance de calcul et de l’espace de stockage à des organisations et des personnes dans le monde entier.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues. L’indice n’est pas géré et n’a donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

Indicateurs économiques

-

Services aux collectivités

-

Actions américaines

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.