對於「關稅」一詞,許多人是在歷史課首次認識,我們亦對大蕭條及貿易保護主義政策的陰影記憶猶新。時至今日,關稅再次成為焦點,亦是美國總統特朗普貿易政策的關鍵。各界激烈爭論關稅可能對環球經濟產生的影響,以及如何導致市場急劇波動。

批評者認為關稅標誌著新一輪貿易戰的開始,最終將損害所有國家;支持者則認為這是美國嘗試減少長期貿易赤字的行動,並迫使其他國家減少自身的貿易保護主義措施。無論如何,環球貿易格局重整,反映世界地緣政治秩序有更大的轉變,而我們認為變化才剛剛開始。

為幫助投資者易於理解,我們撰寫這篇文章,就關稅提供指引,並闡釋其對經濟、市場及投資者的潛在影響。

1.何謂關稅?有何作用?

關稅實質上是對其他國家的進口貨品徵稅,在本國生產商面對外國生產商的競爭時提供保護,同時亦包括其他目的。

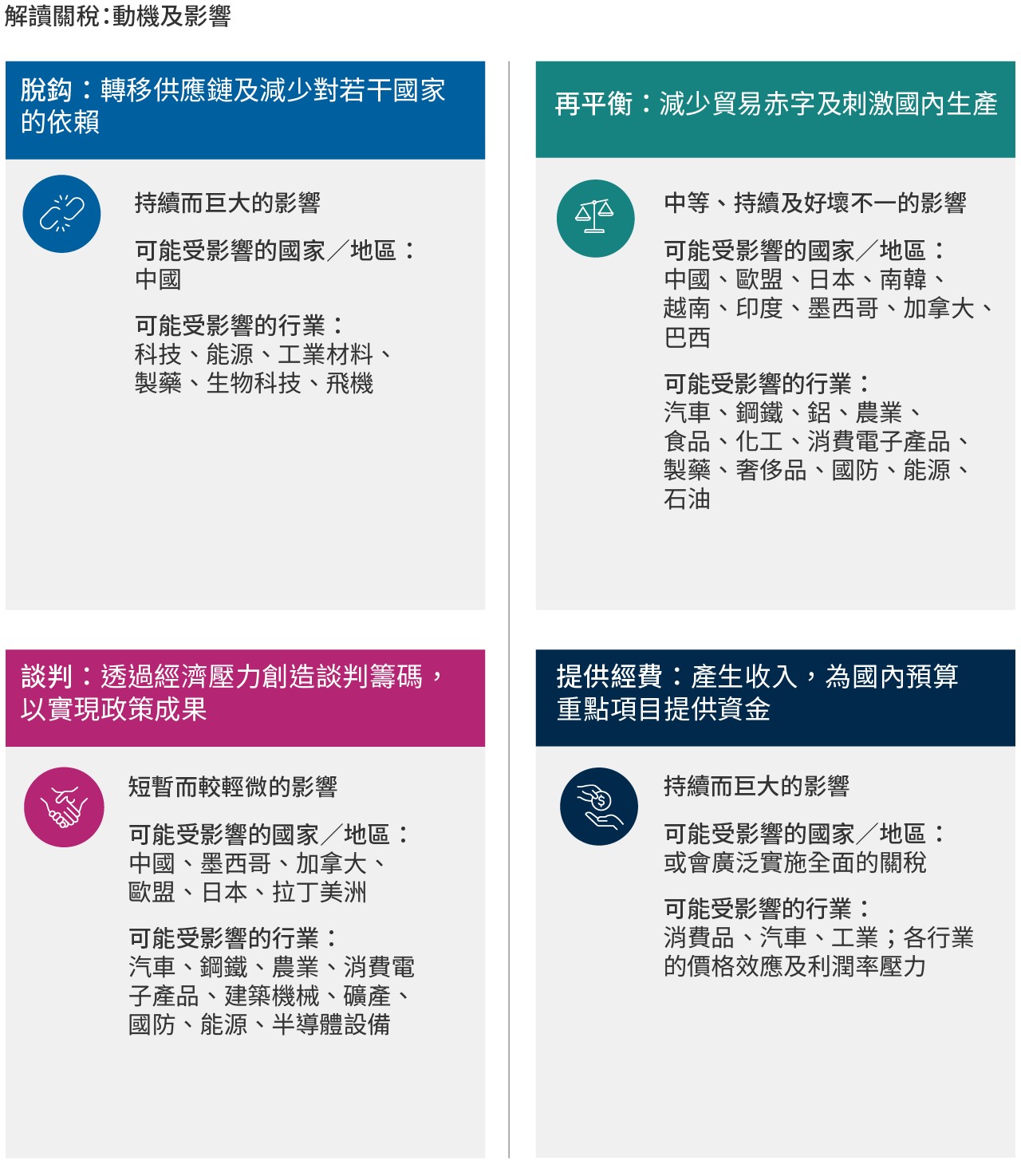

我們使用四格框架來理解關稅的動機及其對投資環境的影響。四個主要因素包括脫鈎、再平衡、談判及提供經費,均將影響關稅的發展,例如用作談判的關稅不太可能長時間維持,而涉及大規模脫鈎過程的關稅則可能會延續。