Gestion obligataire

Pramod Atluri

Pramod Atluri

Avec la baisse de l’inflation et la fin imminente du cycle historique de resserrement de la politique monétaire de la Réserve fédérale américaine (Fed), le paysage des investisseurs obligataires commence à s’éclaircir. Même après une forte reprise à la fin de 2023, les rendements semblent toujours plus attrayants qu’ils ne l’ont été au cours des dix dernières années.

L’objectif d’inflation de la Fed est à portée de main et les taux pourraient baisser rapidement si la croissance continue de ralentir. Les perspectives d’investissement dans des obligations à duration longue semblent positives. Le positionnement de la courbe des taux offre également des occasions. Les équivalents de trésorerie peuvent sembler moins intéressants à mesure que la Fed abaisse les taux d’intérêt, réduisant directement son potentiel de rendement tout en créant une forte demande pour les obligations, ce qui devrait stimuler les rendements de cette catégorie d’actifs.

Perspectives économiques : l’inflation est chose du passé

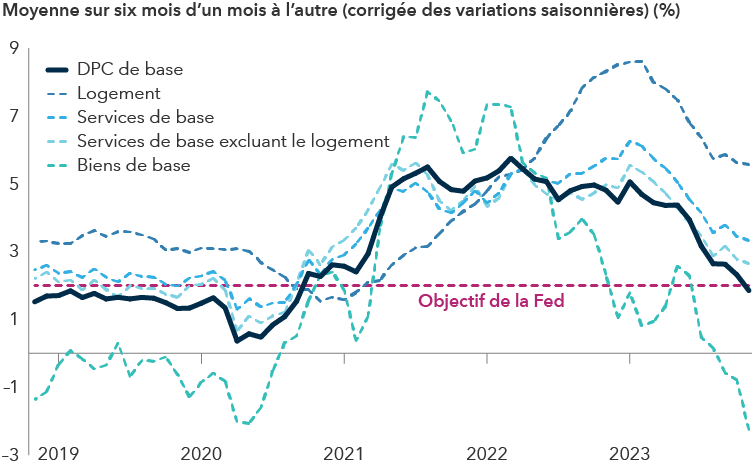

La lutte contre l’inflation aux États-Unis n’est peut-être pas terminée, mais la fin semble en vue. De nombreux analystes de Capital Group pensent que l’inflation globale et l’inflation de base se rapprocheront grandement de l’objectif de 2 % de la Fed dans les six à douze prochains mois.

Les données sur l’inflation à court terme indiquent que l’objectif de la Fed est à portée de main

Source : Bureau of Economic Analysis. Au 22 décembre 2023. Le graphique présente une moyenne annualisée sur six mois de l’indice des dépenses personnelles de consommation (DPC) de base (excluant l’énergie et l’alimentation) et de diverses sous-composantes de cet indice.

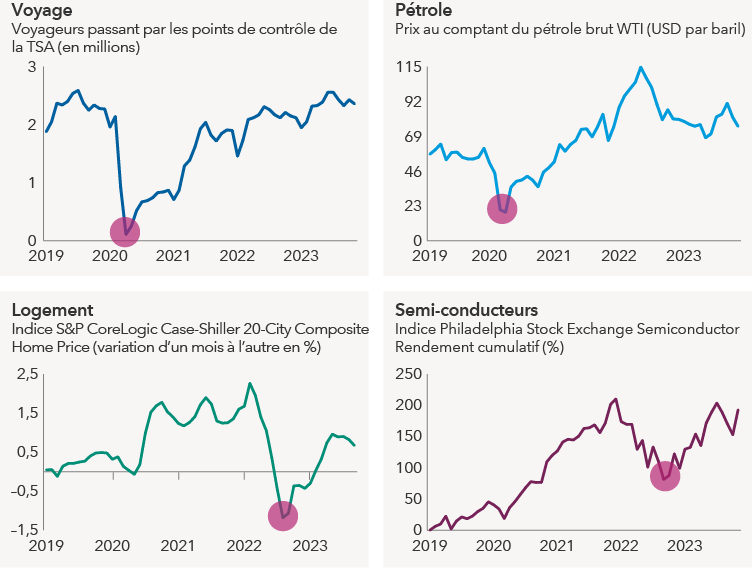

La croissance économique américaine, qui a été étonnamment résistante en 2023, semble également se stabiliser. Malgré le cycle de hausse le plus rapide depuis quarante ans, une crise bancaire en mars, une récession dans le secteur du logement et un ralentissement de l’immobilier commercial, la croissance économique a non seulement été positive, mais elle s’est accélérée pour atteindre près de 5 % au troisième trimestre. Cependant, elle semble enfin ralentir. Les dernières données démontrent que le manque de main-d’œuvre augmente et que la croissance des salaires ralentit pour atteindre un niveau compatible avec une croissance économique de 1 % à 2 %.

Entre-temps, je pense que les risques de récession restent relativement faibles. Certains segments de l’économie sont faibles, en particulier les secteurs les plus sensibles aux taux d’intérêt, comme l’immobilier commercial. Cependant, malgré ces points de vulnérabilité, je vois de nombreux facteurs susceptibles de créer un potentiel.

Par exemple, nous assistons à un regain de la productivité, ce qui devrait continuer à favoriser la vigueur des bénéfices des entreprises et la croissance des salaires. Les salaires réels (ajustés à l’inflation) devraient bénéficier d’un coup de pouce encore plus important, la baisse rapide de l’inflation se traduisant par un pouvoir d’achat encore plus élevé, ce qui devrait continuer à favoriser les dépenses de consommation.

Je m’attends également à ce que la baisse des taux d’intérêt ait plusieurs autres effets positifs aux États-Unis. Le secteur du logement devrait en être le principal bénéficiaire en termes d’activité de vente, de construction et de vague de refinancements, ce qui devrait avoir un impact positif sur les dépenses de consommation. Une amélioration des ventes d’automobiles est également probable à mesure que les conditions de financement s’améliorent. Enfin, la baisse des taux d’intérêt devrait stimuler les valorisations des actifs financiers, entraînant la poursuite de la tendance à l’augmentation de la richesse des ménages et des dépenses de consommation, ainsi qu’à la stabilité, voire à la baisse, du taux d’épargne.

En plus de la baisse des taux d’intérêt, je pense que le déficit budgétaire historiquement élevé continuera à soutenir la croissance économique au cours de la prochaine année. Les projets de loi de relance économique adoptés en 2021 et 2022 (la CHIPS and Science Act, l’Inflation Reduction Act et l’Infrastructure Investment and Jobs Act) continuent de produire un vent favorable à l’économie.

De nombreux secteurs économiques américains en difficulté ont commencé à se redresser

Sources : Voyage : Transportation Security Agency (TSA), U.S. Department of Homeland Security. Les données correspondent à une moyenne mobile sur 30 jours. Au 30 novembre 2023. Pétrole : Refinitiv. Au 30 novembre 2023. Logement : Standard & Poor's. Les dernières données mensuelles disponibles sont celles de septembre 2023, au 30 novembre 2023. Semi-conducteurs : Philadelphia Stock Exchange. Au 30 novembre 2023. Les données représentent le rendement cumulatif des prix depuis le 1er janvier 2019. Les résultats passés ne sont pas garants des résultats futurs.

Le plus grand risque qui pèse sur mes perspectives positives pour 2024 est une réaccélération de l’inflation, qui conduirait la Fed à revenir à une position belliciste. Mais lorsque nos analystes étudient les composantes de l’indice des prix à la consommation (IPC) et de l’indice des prix des dépenses personnelles de consommation (DPC) aux États-Unis, ils sont convaincus que la tendance à la baisse de l’inflation devrait se poursuivre pendant au moins six à douze mois. Plusieurs des composantes les plus importantes des indices (comme les loyers) sont en baisse, et ces baisses devraient se répercuter sur les indices pendant une période prolongée. Les tendances inflationnistes en temps réel (telles que l’inflation annualisée sur trois mois et sur six mois) indiquent déjà que l’inflation est proche de l’objectif de 2 % de la Fed.

Dans ce contexte, je suis optimiste quant aux rendements des titres à revenu fixe pour l’année à venir. Voici cinq thèmes liés aux obligations de base que je prévois en 2024.

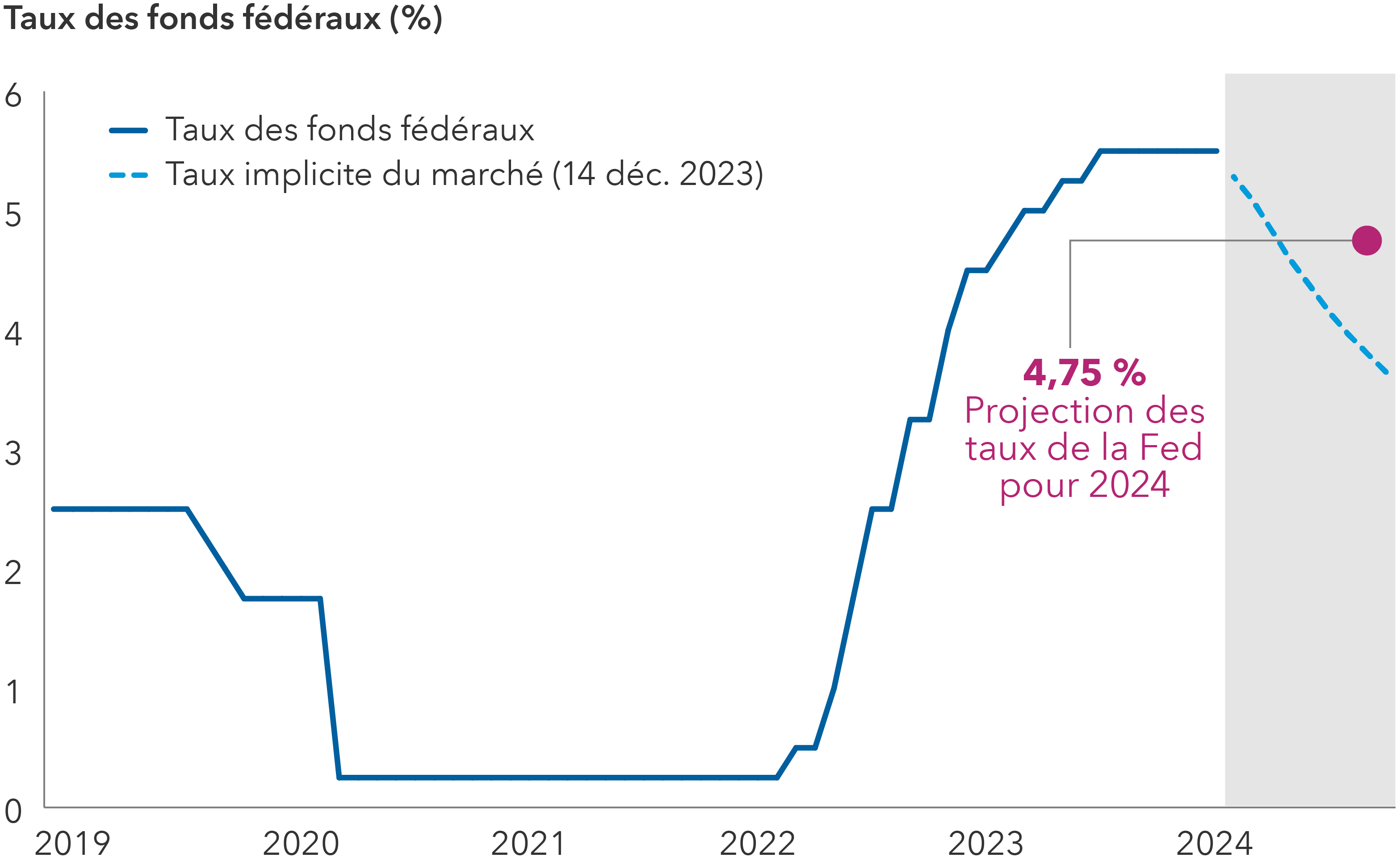

1. Duration : c’est le moment d’acheter

Si les prévisions de baisse de l’inflation et de ralentissement de la croissance se confirment, les taux d’intérêt continueront probablement à baisser à mesure que la Réserve fédérale américaine réduira ses taux directeurs au cours des deux prochaines années. Depuis la réunion de décembre de la Fed, l’attention s’est déplacée de la question de savoir combien de temps la Fed restera à 5,5 % ou plus, à la question de savoir quand les réductions commenceront et combien il y en aura. Les prévisions actuelles de la Fed prévoient environ trois réductions de 25 points de base (pdb) en 2024 et quatre réductions supplémentaires en 2025. Cela représenterait un cycle de réduction relativement long et prolongé. Ce n’est pas sans précédent historique, mais ce serait tout à fait inhabituel. Je pense que si l’inflation de base s’approche de 2,5 % d’ici à la mi-2024, la Fed procédera probablement à des baisses de taux à un rythme beaucoup plus rapide.

En octobre 2023, les dépenses personnelles de consommation (DPC) de base, qui constituent l’indicateur d’inflation privilégié de la Fed, sont tombées à 3,4 %. Le taux des fonds fédéraux se situant à la limite supérieure de 5,5 %, le taux directeur moins l’inflation (également appelé « taux directeur réel ») s’élève à 2,1 %. Le président de la Fed, Jerome Powell, a décrit cette orientation politique comme étant « largement en territoire restrictif ». En novembre, l’indice DPC de base a encore reculé pour s’établir à 3,2 %. Si cette tendance se poursuit et que la Fed reste passive, alors le taux directeur réel augmentera et deviendra encore plus restrictif, même si l’inflation et la croissance se rapprocheront de l’objectif. C’est pourquoi je m’attends à ce que la Fed réduise les taux d’intérêt beaucoup plus rapidement que prévu. Elle doit non seulement suivre la trajectoire de l’inflation, mais aussi en faire davantage pour passer d’une position restrictive à une position qui se rapproche de la neutralité.

Par prudence, supposons que la Fed souhaite ramener le taux directeur réel à 1 % lorsque l’inflation passera sous la barre des 2,5 % d’ici la fin de 2024. Cela implique que le taux cible des fonds fédéraux devrait être ramené à 3,5 %. Avec le taux actuel à 5,5 %, cela impliquerait des réductions de près de 200 pdb d’ici la fin 2024. Dans ce scénario, je pense que les portefeuilles d’obligations de base pourraient générer des rendements attrayants tout au long de 2024.

Si la croissance faiblit, comme le prévoient certains économistes, il est tout à fait raisonnable de s’attendre à ce que la Fed réduise encore ses taux. Chaque baisse de 50 pdb des taux d’intérêt représente un rendement d’environ +3 % pour un fonds obligataire de base typique d’une duration d’environ six ans, ce qui donne aux obligations la possibilité d’offrir des rendements totaux encore plus élevés et une certaine protection aux investisseurs en cas de scénario baissier.

Outre le fait d’investir dans des obligations à duration longue, il existe des occasions de valeur relative convaincantes le long de la courbe des taux. Le positionnement en vue d’une courbe des taux plus raide devrait profiter aux investisseurs en 2024. Si la croissance reste stable alors que la Fed abaisse les taux d’intérêt, la courbe des taux devrait prendre une forme ascendante plus normale. Mais je pense que la courbe des taux pourrait s’accentuer encore davantage, car les déficits publics importants devraient exercer une pression accrue sur les obligations d’État à plus longue échéance, ce qui se traduirait par une courbe plus ascendante.

Le marché américain s’attend à des baisses de taux plus rapides en 2024

Sources : Capital Group, Bloomberg, Réserve fédérale américaine. Données au 14 décembre 2023.

2. Crédit : il est temps de réaliser des bénéfices

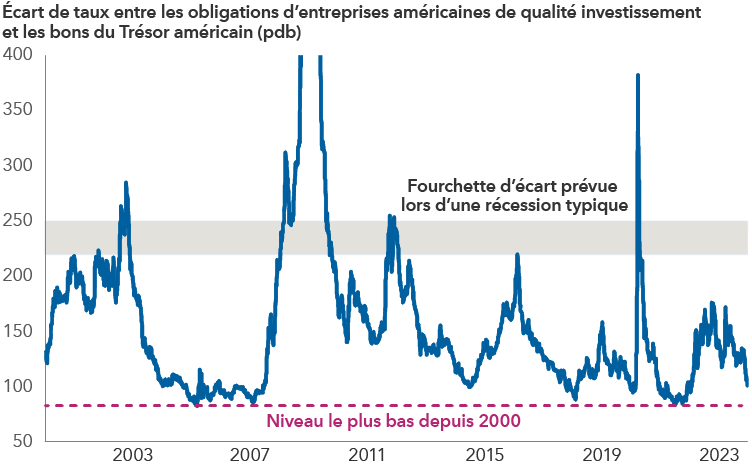

Les obligations d’entreprises, le secteur le plus performant de l’indice Bloomberg U.S. Aggregate Bond en 2023, deviennent moins attrayantes car les écarts et les rendements ont considérablement diminué. Pour être clair, des perspectives constructives pour l’économie américaine en 2024, y compris une Fed plus accommodante qui réduit ses taux, devraient continuer à favoriser des secteurs comme le crédit d’entreprise. Toutefois, les valorisations ne semblent plus bon marché.

L’écart sur l’indice Bloomberg U.S. Corporate Investment Grade s’est réduit à environ 100 pdb à la fin de 2023, après avoir culminé à près de 170 pdb pendant la crise bancaire de mars. À ce niveau, les investisseurs gagnent à peine environ 1 % de plus que les bons du Trésor américain pour un portefeuille d’obligations d’entreprises présentant des risques plus élevés.

Si un choc économique survient en 2024 ou si les perspectives économiques s’assombrissent, la marge d’erreur reflétée dans les valorisations de crédit semble très mince. En tant qu’investisseurs en titres à revenu fixe, nous sommes toujours confrontés à des rendements asymétriques. Lorsque tout va bien, les investisseurs reçoivent le rendement promis et la valeur nominale de l’obligation à l’échéance. En revanche, lorsque les choses vont mal, les investisseurs peuvent se retrouver avec beaucoup moins. Il est donc prudent pour les investisseurs en titres à revenu fixe d’accorder une grande attention à l’ampleur de la hausse restante par rapport à la baisse potentielle.

Permettez-moi d’illustrer mon propos par un exemple : Pour chaque tranche de 100 pdb de baisse des écarts, l’indice Bloomberg U.S. Corporate Investment Grade (d’une duration proche de sept ans) génère environ 7 % de rendement excédentaire par rapport aux bons du Trésor comparables. Lorsque les écarts de taux des obligations d’entreprises étaient de 170 pdb, il semblait rester environ 90 pdb de hausse avant qu’ils n’atteignent leur niveau le plus bas depuis plusieurs décennies, à savoir environ 80 pdb. En comparaison, la baisse a été de 50 à 80 pdb, sachant que les écarts ont tendance à atteindre 220 à 250 pdb lors d’une récession typique. Aujourd’hui, avec des écarts d’environ 100 pdb, le rapport entre la hausse et la baisse a changé. Il y a probablement environ 20 pdb de hausse contre 120 à 150 pdb de baisse. Cela représente une hausse d’environ 1,4 % des rendements excédentaires (hors revenus) contre une baisse de -8,4 % à -10,5 %. L’asymétrie du risque par rapport à la récompense n’est plus en faveur des investisseurs.

En fin de compte, dans mon hypothèse de base d’un environnement économique favorable en 2024, je pense que le crédit d’entreprise devrait générer des rendements excédentaires positifs modestes. Les investisseurs qui choisissent de détenir des obligations d’entreprises devraient envisager d’améliorer la qualité de leurs titres. Cela devrait accroître la résilience des portefeuilles sans sacrifier le potentiel de rendement.

Les obligations de qualité investissement ne semblent plus bon marché après le redressement de 2023

Source : Bloomberg. Le graphique présente les écarts par rapport aux bons du Trésor américain pour l’indice Bloomberg U.S. Corporate Investment Grade. Qualité investissement = (BBB/Baa et supérieure). Données au 22 décembre 2023.

3. Obligations titrisées : vers une meilleure année

La préférence pour les actifs de qualité supérieure peut également se traduire par des occasions dans les titres adossés à des créances hypothécaires (TACH) et les tranches supérieures d’obligations titrisées. Ces secteurs sont de très haute qualité (principalement notés AAA) et très liquides. Je pense que leurs perspectives sont positives et qu’ils devraient générer des rendements excédentaires par rapport aux bons du Trésor similaires ou supérieurs à ceux des obligations d’entreprises dans un secteur de bien meilleure qualité, plus liquide et qui devrait mieux résister à un scénario économique défavorable.

La baisse des taux d’intérêt pouvant entraîner une vague de refinancement des prêts hypothécaires à coupon élevé, je pense qu’il existe de nombreuses occasions pour les gestionnaires actifs d’offrir une valeur ajoutée par le biais de la sélection de titres. Je préfère orienter les portefeuilles de base que je gère vers des hypothèques qui se négocient en dessous de la valeur nominale (100 $), car elles sont mieux protégées contre les effets néfastes des remboursements anticipés liés aux refinancements.

Le potentiel de baisse de la volatilité des taux d’intérêt constitue un autre vent favorable pour les titres adossés à des créances hypothécaires. Les valorisations des prêts hypothécaires ont tendance à s’améliorer lorsque la volatilité des taux d’intérêt diminue. En effet, les titres contiennent une option de remboursement anticipé qui nuit aux investisseurs lorsque la volatilité est élevée et qu’il y a plus de chances que le propriétaire rembourse son prêt hypothécaire par anticipation. Bien que la volatilité des taux ait diminué après avoir atteint un sommet pluriannuel en 2023, elle reste très élevée par rapport aux normes historiques et pourrait continuer à baisser en 2024, à mesure que la politique de la Fed en matière de taux d’intérêt devient plus sûre et que les taux d’intérêt diminuent en même temps que l’inflation.

La volatilité des taux d’intérêt américains peut encore diminuer

Source : Bloomberg. Données au 22 décembre 2023.

4. Un rapport risque/récompense mitigé dans tous les secteurs positifs

Les obligations à rendement élevé affichent actuellement un rendement de départ attrayant d’environ 7,7 % et pourraient afficher un bon rendement dans une économie forte. Toutefois, il s’agit également d’une catégorie d’actif à duration plus courte (l’indice Bloomberg U.S. Corporate High Yield a aujourd’hui une duration d’environ trois ans, contre environ sept ans pour l’indice Bloomberg U.S. Corporate Investment Grade), ce qui signifie qu’elle ne bénéficiera pas autant de l’appréciation des prix si les taux baissent comme prévu en 2024. Dans l’ensemble, le secteur à rendement élevé semble offrir un potentiel de hausse similaire à celui des entreprises de qualité investissement, mais le rendement élevé a le potentiel de faire bien pire dans un environnement d’aversion au risque.

Les titres de créance de marchés émergents (EMD), en revanche, peuvent présenter des perspectives beaucoup plus attrayantes. Le secteur est généralement limité dans les portefeuilles de base, car les EMD des indices obligataires de base, tels que l’indice Bloomberg U.S. Aggregate Bond, ne contiennent qu’une petite fraction de la catégorie d’actifs plus large. Toutefois, le secteur peut offrir des occasions convaincantes pour les investisseurs qui cherchent à augmenter le rendement et le rendement total en 2024. La croissance en dehors des États-Unis pourrait représenter un défi, mais les investisseurs sont largement compensés pour ce risque aux valorisations actuelles. Les devises des marchés émergents pourraient également bien se porter et favoriser la catégorie d’actifs si le marché haussier du dollar américain commence à s’inverser lorsque la Fed réduira les taux d’intérêt.

5. Une forte demande devrait soutenir les obligations en 2024

Je pense que les investisseurs vont se tourner de plus en plus vers les titres à revenu fixe et les actifs plus sensibles aux taux d’intérêt en 2024, puisque la Fed a annoncé la fin de son cycle de hausse. Beaucoup de ceux qui ont quitté le marché obligataire lorsque les rendements étaient en hausse devraient revenir pour profiter des rendements élevés actuellement offerts. L’indice Bloomberg U.S. Aggregate Bond affiche actuellement un rendement d’environ 4,6 %.

Dans mon scénario central, un investisseur qui transfère ses liquidités vers des obligations de base augmentera son rendement total potentiel tout en diminuant le risque de son portefeuille global, étant donné la résilience historiquement plus grande des obligations en cas de choc économique ou de récession. Il est rare qu’une même négociation permette à la fois d’augmenter le rendement et de réduire le risque, mais c’est la raison pour laquelle je pense qu’il existe aujourd’hui une si grande occasion de transférer des actifs vers des obligations.

Je pense que les investisseurs qui considéraient les liquidités comme attrayantes (compte tenu des rendements élevés et de l’inversion de la courbe des taux) commencent à réaliser que ces rendements sont susceptibles de chuter rapidement lorsque la Fed réduira ses taux – probablement dès le mois de mars selon les prix actuels du marché. Bien que les rendements des liquidités (représentés par les obligations d’État à court terme) semblent avoisiner les 5,2 % aujourd’hui, je m’attends à ce que le rendement réel pour un investisseur conservant ses obligations jusqu’à la baisse des taux de la Fed en 2024 soit inférieur à 4,7 %, ce qui est presque identique au rendement actuel de 4,6 % de l’indice Bloomberg U.S. Aggregate Bond. Et de nombreux fonds d’obligations de base actifs peuvent connaître un rendement encore plus élevé.

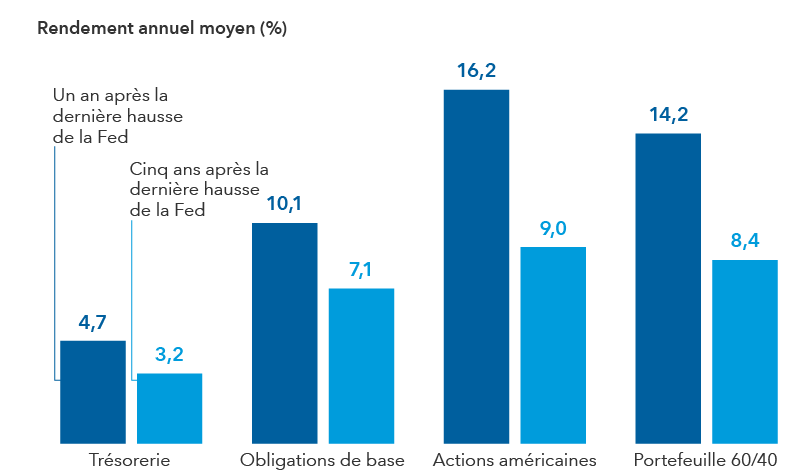

Un moment propice pour sortir les liquidités de la ligne de touche?

Sources : Capital Group, Morningstar. Ce graphique représente les rendements moyens prospectifs de l’ensemble des secteurs servant d’indicateurs à partir du mois de la dernière hausse de la Fed dans les quatre derniers cycles de transition de 1995 à 2018, les données allant jusqu’au 30 juin 2023. Les indices de référence sont les bons du Trésor américain à trois mois (pour les liquidités), l’indice Bloomberg U.S. Aggregate Bond (pour les obligations de base), l’indice S&P 500 (pour les actions américaines) et un portefeuille 60/40 composé à 60 % de l’indice S&P 500 et à 40 % de l’indice Bloomberg U.S. Aggregate. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

Si les liquidités peuvent offrir un rendement similaire à celui d’un portefeuille d’obligations de base, elles ne bénéficient pas de l’appréciation des prix qui se produit lorsque les taux d’intérêt baissent. Comme je l’ai souligné précédemment, chaque baisse de 50 pdb des rendements devrait entraîner un rendement total supplémentaire de 3 % dans un portefeuille d’obligations de base (d’une duration d’environ six ans), et potentiellement encore plus dans un fonds géré activement.

Dans un scénario de récession où la Fed réduit les taux de manière plus agressive, le rendement total des liquidités diminuera encore plus, tandis que le rendement total d’un fonds d’obligations de base devrait augmenter de manière significative.

Conclusion : le moment est peut-être venu d’investir dans les obligations de base

Si l’inflation et les taux d’intérêt baissent comme prévu, cela devrait soutenir les actions et les obligations. Les corrélations positives qui ont nui aux investisseurs en 2022 devraient jouer en leur faveur en 2024. Et si la croissance s’essouffle une fois l’inflation revenue à près de 2 %, les obligations peuvent offrir une résilience accrue, comme les investisseurs s’y attendent en cas de baisse des marchés des actions. Je pense que les obligations de base peuvent offrir une plus grande diversification qu’au cours des dix dernières années, car les rendements de départ plus élevés signifient que les obligations ont beaucoup plus de marge de manœuvre pour se redresser si les actifs à risque sont mis à mal.

Bien entendu, ces perspectives comportent des risques, comme une réaccélération de la croissance qui entraînerait une réaccélération de l’inflation. Je pense qu’il s’agit d’un scénario peu probable, mais qu’il faut surveiller à mesure que les conditions financières s’assouplissent. Les chocs externes potentiels, y compris les événements géopolitiques, sont toujours présents, 2024 étant une année d’élection présidentielle.

Dans l’ensemble, les perspectives pour les titres à revenu fixe sont prometteuses. Avec des revenus plus élevés et un potentiel de diversification inégalé depuis dix ans, ainsi qu’un profil risque/récompense très attrayant, le moment est venu de détenir des obligations.

La valeur des titres à revenu fixe peut être affectée par l’évolution des taux d’intérêt et des notations des titres.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement. L’indice n’est pas géré; ses résultats tiennent compte des dividendes ou des distributions réinvesties, mais ne tiennent pas compte de l’incidence des frais de vente, des commissions, des frais de compte, des dépenses ou de l’impôt fédéral américain sur le revenu.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité. Cet indice n’est pas géré et ses résultats comprennent les distributions réinvesties, mais ne reflètent pas l’effet des frais d’acquisition, des commissions, des frais de compte, des dépenses ou de l’impôt fédéral sur le revenu.

L’indice Bloomberg U.S. Corporate High Yield couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement. Cet indice n’est pas géré et ses résultats comprennent les distributions réinvesties, mais ne reflètent pas l’effet des frais d’acquisition, des commissions, des frais de compte, des dépenses ou de l’impôt fédéral sur le revenu.

Équivalents de trésorerie : titres destinés à être investis à court terme. Normalement, ils ont une bonne qualité de crédit et sont très liquides. Ils sont considérés comme équivalents à des liquidités car ils peuvent être convertis rapidement en liquidités.

L’indice des prix à la consommation (IPC) est une mesure de l’évolution moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et de services de consommation.

Écart de crédit : l’écart de crédit est la différence de rendement (le rendement attendu d’un investissement sur une période donnée) entre une obligation d’État et un autre titre de créance de même échéance, mais de qualité de crédit différente.

La duration mesure la sensibilité d’une obligation aux variations des taux d’intérêt. En règle générale, le prix d’une obligation augmentera de 1 % pour chaque année de duration si les taux d’intérêt baissent de 1 % ou diminuera de 1 % pour chaque année de duration si les taux d’intérêt augmentent de 1 %.

Inflation : augmentation des prix des biens et des services qui se produit lorsque les dépenses augmentent par rapport à l’offre de biens sur le marché : en d’autres termes, lorsqu’il y a trop d’argent pour acheter trop peu de biens. Les mesures de l’inflation de base excluent les éléments volatils tels que les denrées alimentaires et l’énergie.

Couverture des intérêts : mesure de la capacité d’un émetteur d’obligations d’entreprises à payer les intérêts de sa dette en cours.

Émetteur : entité juridique qui développe, enregistre et vend des titres pour financer ses opérations. Les émetteurs peuvent être des sociétés, des fonds d’investissement ou des gouvernements.

Liquidité : la liquidité décrit la mesure dans laquelle un actif ou un titre peut être rapidement converti en liquidités sans que son prix ne baisse de manière significative.

Dépenses personnelles de consommation (DPC) : mesure des prix que les personnes vivant aux États-Unis, ou celles qui achètent en leur nom, paient pour des biens et des services. L’indice des prix DPC est connu pour saisir l’inflation (ou la déflation) dans un large éventail de dépenses de consommation et pour refléter les changements de comportement des consommateurs.

Environnement d’aversion au risque : lorsque les investisseurs deviennent plus prudents en raison d’un événement ou d’un point de données imprévu et que les investissements plus risqués, tels que les actions et les titres de créance, subissent une vente massive.

Nos points de vue récents

-

-

Intelligence artificielle

-

Indicateurs économiques

-

Actions mondiales

-

POINTS DE VUE CONNEXES

-

-

Intelligence artificielle

-

Indicateurs économiques

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.