Categories

Obligations

Perspectives obligataires : des occasions se dessinent alors que la Fed reporte la baisse des taux

Vince Gonzales

Vince Gonzales

Timothy Ng

Timothy Ng

Mark Marinella

Mark Marinella

13 juin 2024

Bon nombre d’investisseurs ont opté pour les obligations au début de l’année 2024, à la recherche du compromis idéal entre les occasions de revenus élevés et la protection contre les fluctuations des marchés boursiers. Si l’inflation persistante a peut-être refroidi les ardeurs, les perspectives pour les obligations restent prometteuses. Cela est d’autant plus vrai que les marchés ont revu à la baisse leurs prévisions de réduction des taux, afin de se rapprocher des prévisions établies par la Réserve fédérale américaine.

« Les investisseurs obligataires ont été trop optimistes à propos des réductions de taux au début de l’année, mais à présent que les marchés ne tablent plus agressivement sur des réductions, les rendements des titres à revenu fixe sont plus attrayants », déclare Vince Gonzales, gestionnaire de portefeuille de titres à revenu fixe. Les obligations restent un outil indispensable pour faire face à une croissance économique en perte de vitesse et elles peuvent constituer un contrepoids solide à la volatilité des marchés boursiers.

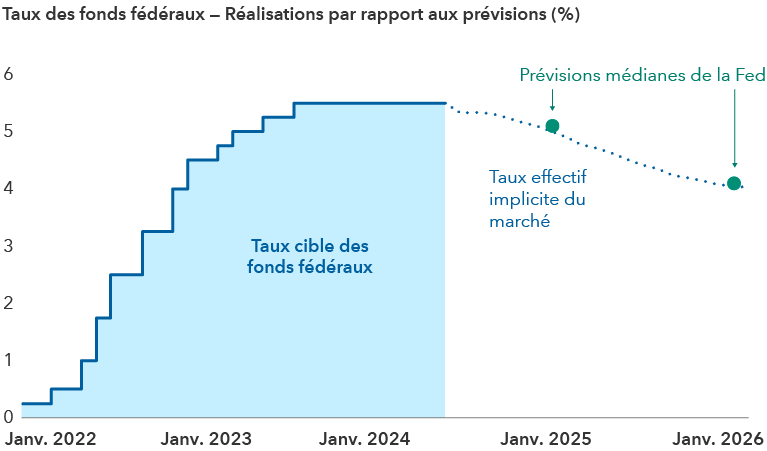

Lors de la réunion de juin, les responsables de la Fed ont maintenu le taux d’intérêt de référence inchangé dans une fourchette de 5,25 % à 5,50 %, s’écartant ainsi de la tendance à la baisse annoncée des taux d’intérêt par la Banque du Canada et la Banque centrale européenne. La banque centrale américaine a donné pour orientation une unique baisse de taux d’ici la fin de 2024, les coûts d’emprunt devant baisser à 5,1 %. Les responsables prévoient de procéder à quatre réductions de taux en 2025, une augmentation par rapport aux prévisions antérieures de trois réductions, les taux devant terminer l’année 2025 à 4,1 %.

L’importance accrue accordée à la politique de la Fed est compréhensible, compte tenu de son influence considérable sur les rendements obligataires : si l’on se fie au passé, on constate que les obligations ont eu tendance à se redresser une fois que la Fed a cessé d’augmenter ses taux. « Toutefois, il est difficile de prévoir l’évolution des marchés et les investisseurs ne veulent pas se tromper de cible », fait remarquer M. Gonzales, qui ajoute que « la barre est élevée pour que la Fed relève ses taux à partir de maintenant, et après des décennies de taux bas, les revenus sont au rendez-vous. »

États-Unis : des baisses de taux se profilent à l’horizon

Sources : Capital Group, Bloomberg, Réserve fédérale américaine. Le taux cible des fonds fédéraux reflète la limite supérieure de la fourchette cible du Federal Open Market Committee (FOMC) pour les prêts au jour le jour entre les banques américaines. Les projections médianes de la Fed sont au 12 juin 2024. Dernières données disponibles au 12 juin 2024.

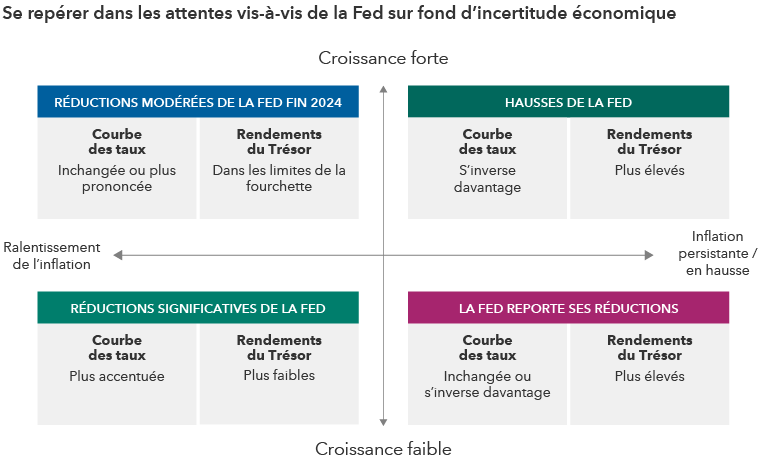

Que réserve l’avenir en matière de taux d’intérêt?

L’inflation, la réaction de la Fed et la remarquable résistance de l’économie américaine n’ont pas manqué de donner une leçon d’humilité à bon nombre d’investisseurs.

« L’économie continue de bourdonner malgré la hausse des taux », partage Tim Ng, gestionnaire de portefeuille du Fonds Capital Group revenu fixe essentiel plus canadienMC (Canada). « Dans le même temps, des signes continuent d’indiquer que la demande se replie, en particulier dans les cohortes à faible revenu. Cela mérite une attention particulière. »

Source : Capital Group.

Il est indispensable de préparer les portefeuilles obligataires à tout un éventail de résultats, car des données en constante évolution continueront de créer de l’incertitude. Par exemple, l’inflation a rapidement chuté en 2023, mais s’est récemment révélée plus tenace que prévu. Ajoutons à cela des données économiques solides, et le débat sur la durée de la hausse des taux devrait rester un sujet épineux.

Obligations hypothécaires : de la valeur potentielle

« Au vu du récent resserrement des écarts de taux des obligations d’entreprises, nous entrevoyons de meilleures occasions dans les secteurs de qualité supérieure aux rendements attrayants, tels que les crédits titrisés et les titres adossés à des créances hypothécaires (TACH) garantis par des agences », explique M. Gonzales. Les obligations hypothécaires à coupon élevé sont particulièrement intéressantes. Il est peu probable que ces obligations soient refinancées avant leur échéance, compte tenu des taux hypothécaires en vigueur d’environ 7 %.

La dynamique de l’offre joue également en leur faveur. En particulier, les ventes de logements ont ralenti alors que les propriétaires refusent de vendre, s’accrochant à des taux hypothécaires datant de l’ère pandémique.

« Le fait d’être exposé aux TACH garantis par des agences peut aider les investisseurs à maintenir un portefeuille équilibré aux côtés des occasions de crédit », explique M. Gonzales. On sait par expérience que les écarts de taux sont restés longtemps à ces niveaux, notamment lorsque les perspectives économiques indiquent une poursuite de la croissance.

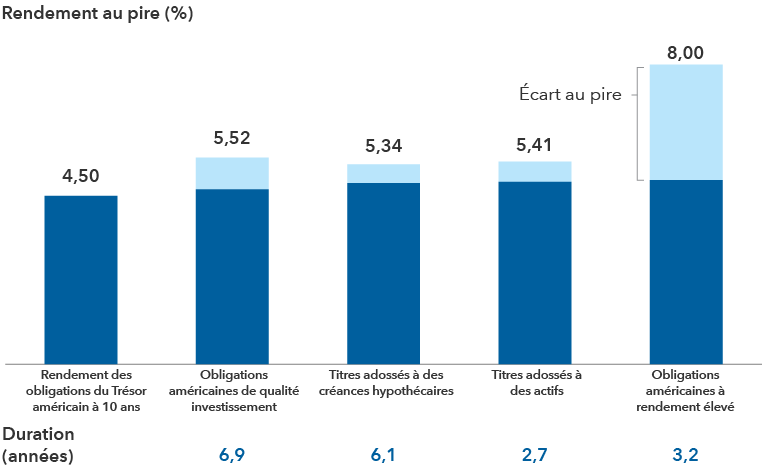

Une économie résiliente a favorisé le resserrement des écarts par rapport aux obligations d’État

Sources : Capital Group, Bloomberg Index Services Ltd. Le rendement au pire est une mesure du rendement le plus bas possible que l’on peut obtenir sur une obligation qui respecte pleinement les termes de son contrat sans faire défaut. L’écart au pire est la différence entre le rendement au pire d’une obligation et le rendement au pire de sa courbe des taux de référence. Les indices utilisés sont l’indice Bloomberg U.S. Corporate Investment Grade (obligations américaines de qualité investissement), l’indice Bloomberg U.S. Mortgage-Backed Securities (MBS) (titres adossés à des créances hypothécaires), l’indice Bloomberg U.S. Asset-Backed Securities (titres adossés à des actifs) et l’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped (obligations américaines à rendement élevé). Au 31 mai 2024. Les résultats passés ne sont pas garants des résultats futurs.

Des fondamentaux sains soutiennent les obligations d’entreprise

Marchés émergents : des rendements qui restent attrayants

Pourquoi il est temps de renouer avec les obligations

En savoir plus

L’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement. L’indice limite l’exposition maximale d’un émetteur à 2 %.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité.

L’indice Bloomberg U.S. Mortgage Backed Securities est un indice pondéré en fonction de la valeur de marché qui couvre les titres adossés à des créances hypothécaires de Ginnie Mae (GNMA), Fannie Mae (FNMA) et Freddie Mac (FHLMC).

L’indice Bloomberg U.S. Asset-Backed Securities est un indice de référence général qui mesure le marché des obligations imposables à taux fixe, libellées en dollars américains et de qualité investissement. L’indice ne comprend que des titres adossés à des actifs.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.