Capital IdeasTM

Perspectives d’investissement de Capital Group

Volatilité boursière

Jared Franz

Jared Franz

Darrell Spence

Darrell Spence

Quand la prochaine récession surviendra-t-elle ?

C’est l’une des questions qu’on nous pose le plus souvent, surtout après plus d’une année de hausses des taux d’intérêt visant à enrayer l’accélération de l’inflation. Depuis de longs mois, une récession semble imminente, mais le paysage économique s’est brouillé, avec des secteurs tantôt en perte de vitesse, tantôt en croissance. Si une contraction généralisée survient, elle pourrait être moins grave que celle observée lors de la crise financière mondiale de 2008 et que d’autres récessions plus classiques, et sera sans doute suivie d’une reprise dynamique.

Pour aider les investisseurs à se préparer à cette phase d’incertitude, nous avons étudié plus de 70 ans de données (y compris celles des 11 derniers épisodes de ralentissement économique) pour en dégager les principaux éléments à retenir, et pour trouver des réponses aux questions les plus couramment posées sur les récessions :

1. Une récession, qu’est-ce que c’est ?

Une récession correspond généralement à au moins deux trimestres consécutifs de contraction du PIB (produit intérieur brut) après une période de croissance. Mais cette règle est un peu trop simpliste. Aux États-Unis, le National Bureau of Economic Research (NBER) définit une récession comme « un repli significatif et généralisé de l’activité économique s’étalant sur de nombreux mois, et dont l’impact est d’ordinaire visible dans le PIB réel, le revenu réel, l’emploi, la production industrielle et les ventes de gros et de détail ». Dans le présent guide, pour identifier les périodes de récession, nous utilisons les dates officielles du NBER.

2. Quels sont les facteurs susceptibles de favoriser l’émergence d’une récession ?

Si différents facteurs ont été à l’origine des récessions passées, elles ont généralement résulté de l’accumulation de déséquilibres devenus intenables. La récession de 2001, par exemple, a été induite par une bulle des valeurs technologiques, tandis que celle de 2008 a avant tout été provoquée par un excès d’endettement sur le marché de l’immobilier résidentiel. Une récession peut également résulter d’un choc inattendu (comme la pandémie de Covid-19) et suffisamment étendu pour saper les bénéfices des entreprises et déclencher des licenciements.

Lorsque le chômage augmente, les consommateurs cherchent généralement à réduire leurs dépenses, ce qui exerce une pression supplémentaire sur la croissance économique, ainsi que sur les bénéfices des entreprises et les cours boursiers. Ces facteurs peuvent alimenter un cercle vicieux faisant basculer une économie en récession. Bien qu’elles puissent être douloureuses, les récessions constituent une étape obligatoire au sein d’un cycle économique complet, car elles visent à corriger les excès de la phase de croissance. Comme l’a fait remarquer Rob Lovelace, gérant de portefeuille actions chez Capital Group : « L’économie ne peut croître sur une période prolongée sans replis périodiques, lesquels jouent un rôle – à la fois normal, attendu, et sain – de rééquilibrage ».

3. Combien de temps une récession peut-elle durer ?

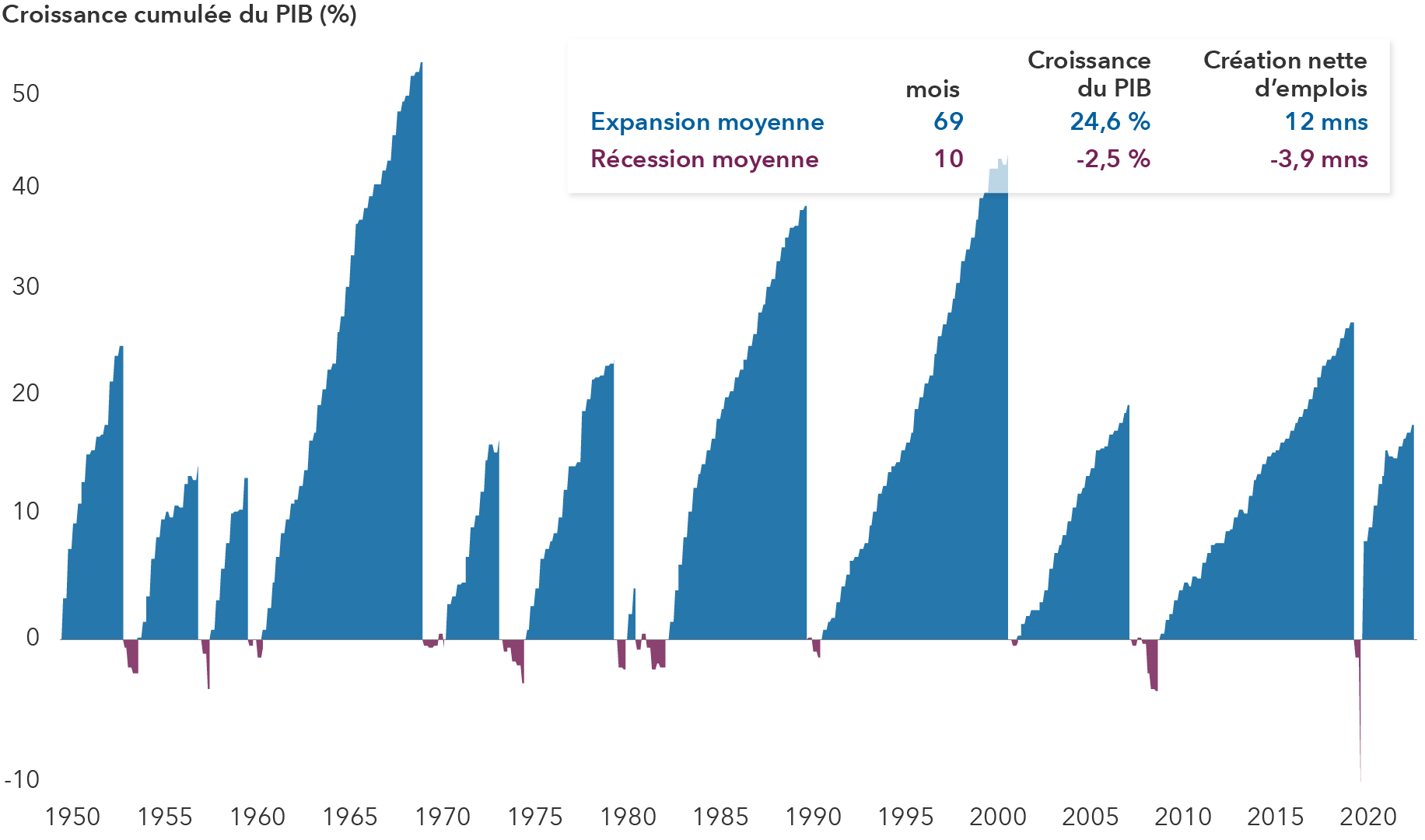

La bonne nouvelle, c’est que les récessions sont des phénomènes rarement prolongés : notre analyse de 11 cycles économiques américains depuis 1950 révèle en effet qu’une récession peut durer de 2 à 18 mois, pour une moyenne de 10 mois. Pour les populations affectées directement (perte d’emploi, faillite), cela peut sembler interminable. Mais pour les investisseurs ayant un horizon d’investissement à long terme, cela reste gérable.

Si les périodes de récession peuvent être douloureuses, les périodes de croissance peuvent être fulgurantes

Sources : Capital Group, National Bureau of Economic Research (NBER), Refinitiv Datastream. Graphique fondé sur les dernières données disponibles au 31 août 2023, sur une échelle logarithmique. La phase d’expansion qui a débuté en 2020 est considérée comme étant encore en cours au 31 août 2023, et n’est donc pas incluse dans les statistiques synthétiques d’expansion moyenne. Comme le NBER annonce les mois de début et de fin des récessions plutôt que leur date exacte, nous avons utilisé les dates de fin de mois pour calculer les créations d’emploi. Taux de croissance du PIB en fin de trimestre. Les résultats passés ne préjugent pas des résultats futurs.

Les récessions sont de petites anomalies passagères dans l’histoire de l’économie, comme en témoigne le fait qu’au cours des 70 dernières années, les États-Unis ont été officiellement en récession moins de 15 % du temps. De plus, elles ont généralement un impact économique net relativement limité : si le PIB augmente de 25 % en moyenne en période de croissance, il est amputé de seulement 2,5 % en phase de récession. Par ailleurs, les marchés actions peuvent progresser durant toute la durée d’une récession, et certaines actions peuvent même enregistrer leurs meilleurs redressements lorsqu’elle arrive à son terme.

4. Que se passe-t-il sur les marchés boursiers lors d’une récession ?

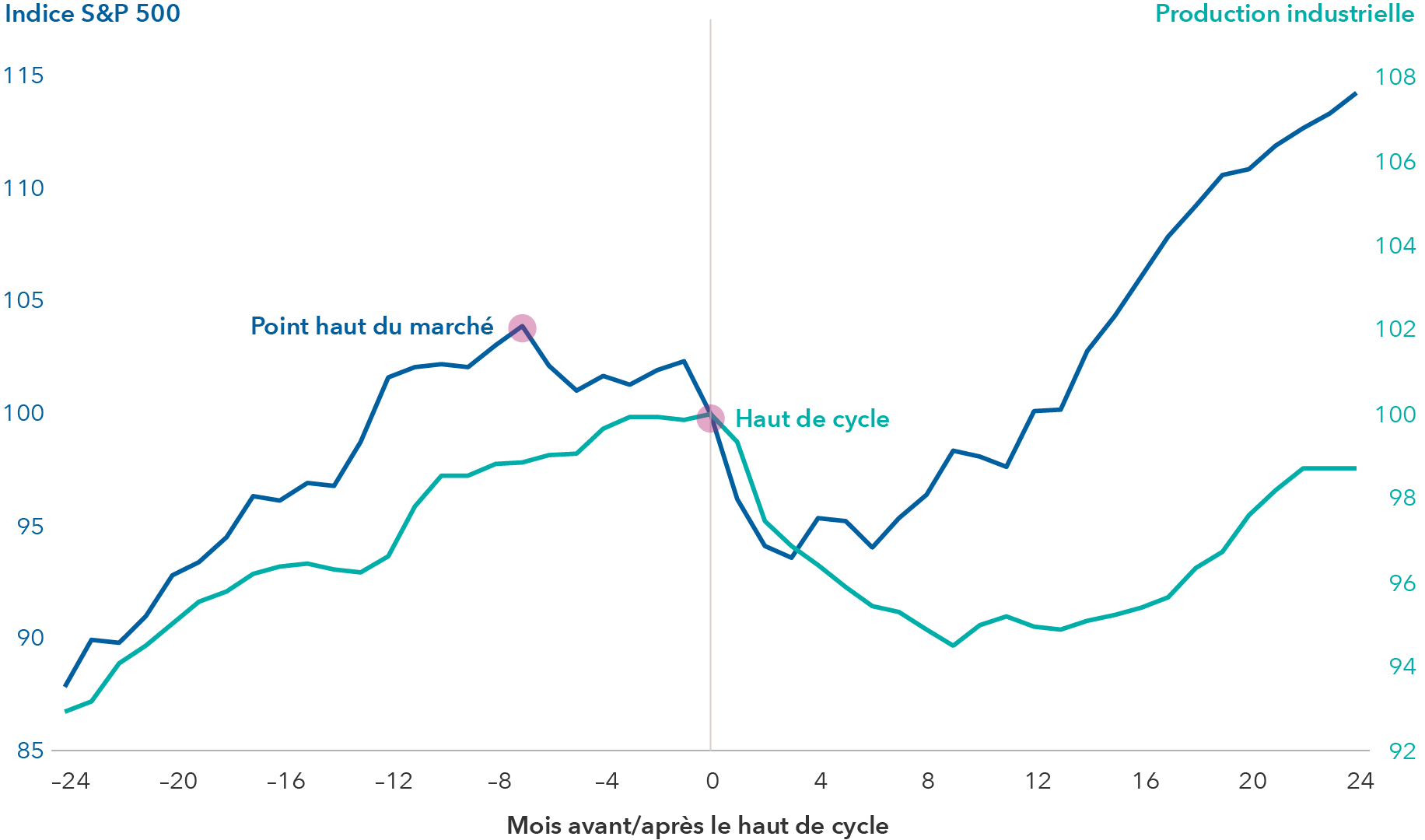

S’il est difficile de prédire le moment exact où une récession va démarrer, il est judicieux d’envisager la manière dont elle pourrait affecter votre portefeuille. Les marchés baissiers (c’est-à-dire les marché faisant face à une contraction d’au moins 20 % de leurs cours) et les récessions ont tendance à se chevaucher, les actions devançant le cycle économique de six à sept mois à la baisse, puis à la hausse.

Les marchés actions culminent généralement plusieurs mois avant une récession, mais ils peuvent rebondir rapidement

Sources : Capital Group, Federal Reserve Board, Haver Analytics, National Bureau of Economic Research, Standard & Poor’s. Les données reflètent la variation moyenne de l’indice S&P 500 et de la production industrielle (en tant qu’indicateur de l’activité économique) de tous les cycles achevés de 1950 à 2022. Haut de cycle : niveau d’activité économique le plus élevé de chaque cycle avant que l’économie commence à se contracter. Les deux courbes sont rebasées à 100 points à chaque haut de cycle et à 0 mois avant/après le haut de cycle sur l’axe des abscisses. Un nombre négatif (à gauche du haut de cycle) reflète la variation moyenne de chaque courbe au cours des mois précédant le haut de cycle. Un nombre positif (à droite du haut de cycle) reflète la variation moyenne de chaque courbe au cours des mois suivant le haut de cycle. Les résultats passés ne préjugent pas des résultats futurs.

Malgré tout, il peut être contreproductif d’arbitrer agressivement ses positions pour tenter d’anticiper les mouvements de marché, en basculant par exemple l’ensemble de son portefeuille en liquidités. Certaines des meilleures performances peuvent justement survenir durant les dernières phases d’un cycle économique, ou juste après un point bas. Et c’est précisément pour cela qu’il est préférable d’opter pour le placement périodique de sommes fixes (selon le modèle du « dollar-cost averaging »), qui permet non seulement d’acheter davantage d’actions à moindre prix, mais aussi de rester positionné pour profiter de la reprise du marché qui survient ensuite.

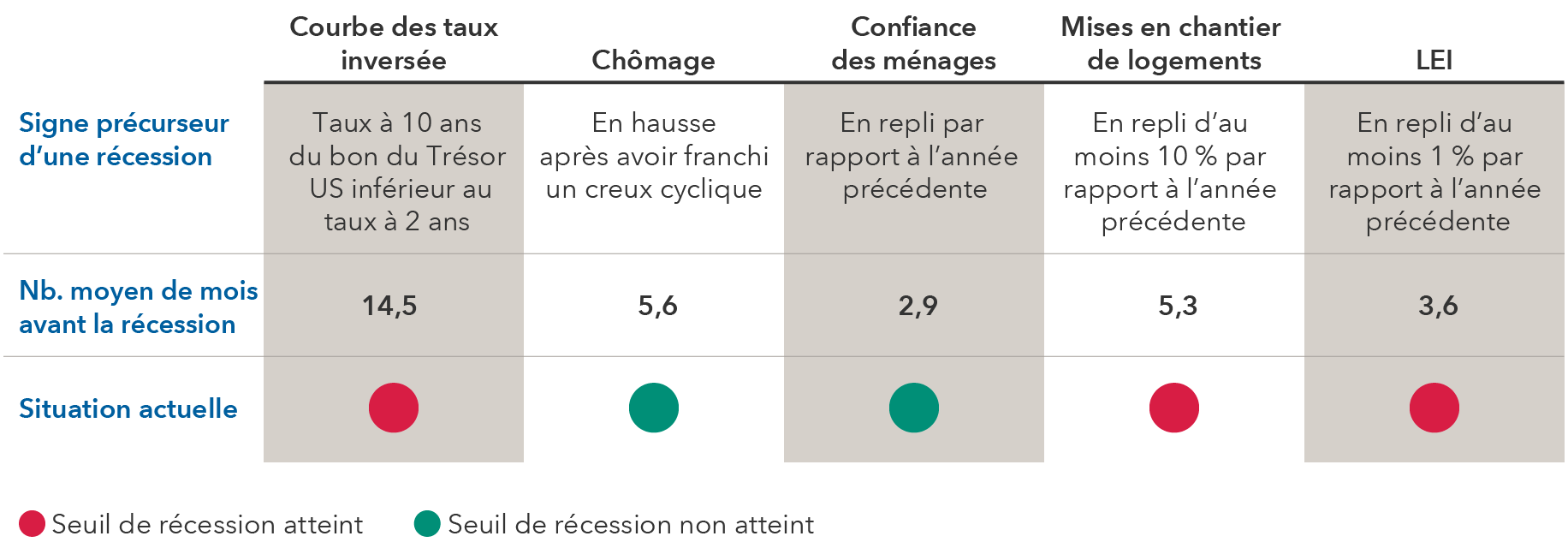

5. Quels indicateurs économiques peuvent-ils laisser présager une récession ?

Ne serait-il pas formidable de savoir à l’avance quand une récession surviendra ? Bien que les prédictions restent fragiles, quelques signaux généralement fiables valent la peine d’être surveillés de près à l’approche de la fin d’un cycle.

Sources : Capital Group, Refinitiv Datastream. Dernières données disponibles au 31/08/22.

Plusieurs facteurs peuvent contribuer à une récession, et les causes principales sont rarement les mêmes d’une fois sur l’autre. C’est pourquoi il est utile d’étudier les différentes facettes de l’économie pour en évaluer les déséquilibres. Rappelons qu’il faut considérer chaque indicateur davantage comme une borne kilométrique que comme un panneau indiquant la distance restant à parcourir.

Les niveaux de la courbe des taux, du chômage, de la confiance des ménages ou encore des mises en chantier de logements peuvent fournir des éléments annonciateurs d’une récession. Des indicateurs agrégés se sont également révélés fiables au fil du temps, comme le Leading Economic Index® (LEI) du Conference Board, qui rassemble 10 signaux économiques et financiers pour prédire les pics et les creux.

Aujourd’hui, ces indicateurs dressent un tableau contrasté : alors que la courbe des taux et l’indice LEI continuent de mettre en évidence un risque de récession touchant plusieurs secteurs de l’économie, la résilience des ménages et la robustesse du marché de l’emploi vont dans le sens inverse. Le secteur de l’immobilier résidentiel est quant à lui déjà en récession et pourrait bientôt se redresser, une tendance qui contribuerait sans doute à soutenir le reste de l’économie. Cela dit, la publication de nouveaux indicateurs peut rapidement changer la donne.

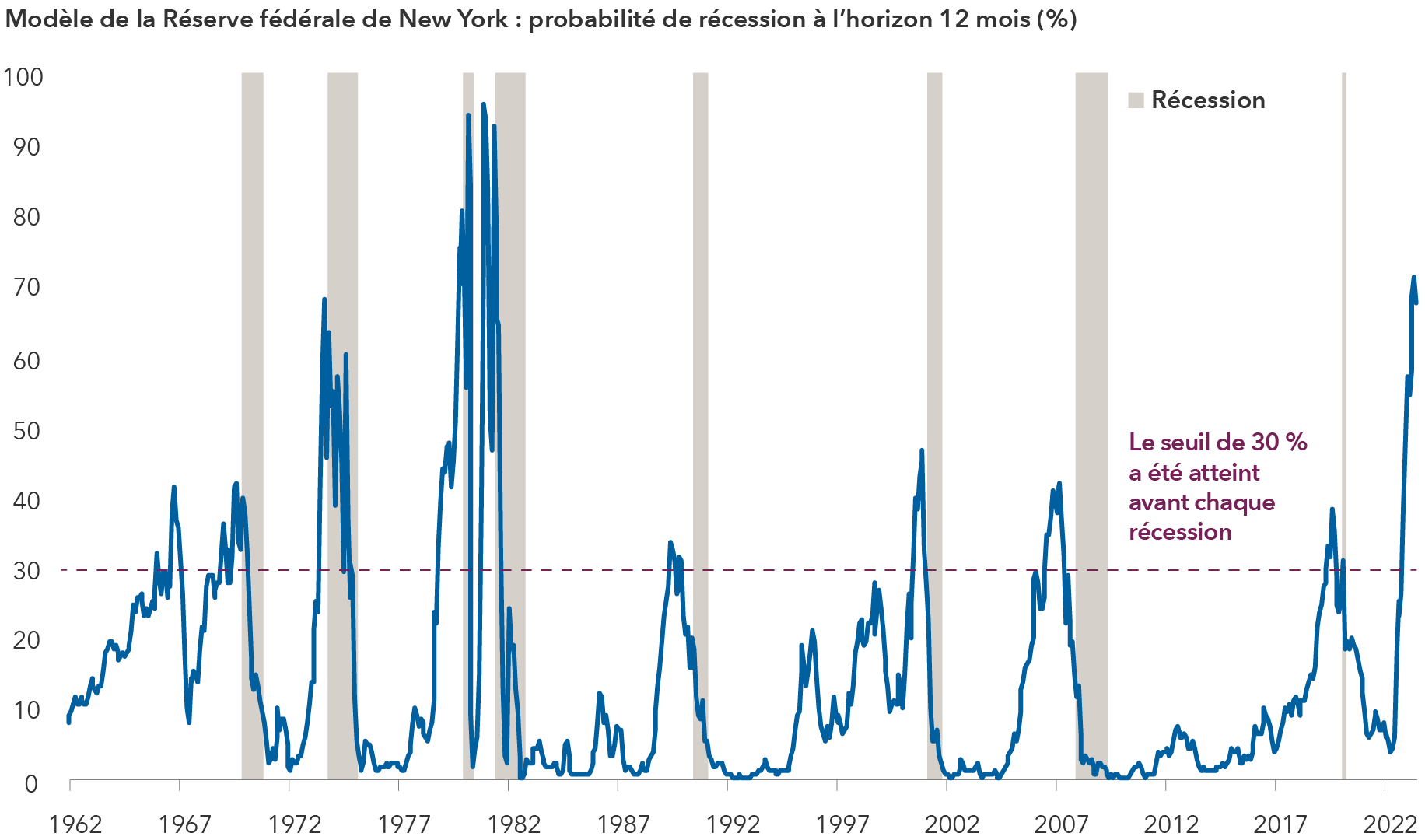

6. Sommes-nous en récession ?

Malgré le ressenti général, l’économie américaine n’est pas encore officiellement en récession. Nous maintenons notre scénario de référence : si récession il y a, elle devrait être relativement brève et modérée – mais il est de plus en plus probable qu’il n’y ait pas de récession du tout. Malgré l’impact négatif de l’inflation et de la remontée des taux sur le moral des ménages et les bénéfices des entreprises, le marché du travail a résisté mieux que prévu et continue de soutenir l’économie.

La probabilité d’une récession a fortement augmenté ces derniers mois

Sources : Réserve fédérale de New York, Refinitiv Datastream. Au 31 juillet 2023. Les zones grisées représentent les récessions américaines telles que définies par le National Bureau of Economic Research.

Dès lors, plutôt qu’une récession classique, nous pourrions assister à des contractions « échelonnées », avec des secteurs tantôt en perte de vitesse, tantôt en croissance. Le secteur de l’immobilier résidentiel, par exemple, a connu un ralentissement plus marqué que par le passé, et a déjà entamé une phase de reprise. De même, le secteur des semi-conducteurs a fortement rebondi après avoir subi une contraction en 2022. Le fait que certains secteurs poursuivent leur progression tandis que d’autres connaissent un repli conjoncturel contribue à limiter le risque de récession généralisée.

Bien entendu, d’autres facteurs – tels qu’une dégradation du marché du travail ou un choc géopolitique (escalade de la guerre en Ukraine, etc.) – peuvent intervenir et accélérer la plongée en récession de l’économie américaine.

7. Comment positionner la poche d’actions d’un portefeuille en cas de récession ?

Nous avons déjà établi que les actions enregistrent des résultats assez décevants dans un contexte de récession, mais qu’il peut être imprudent de les revendre lorsque le marché paraît au plus bas. Mais alors, faut-il retenir son souffle sans rien faire ? Certainement pas.

Nous recommandons plutôt aux investisseurs d’en profiter pour faire le point sur leur allocation d’actifs globale, qui peut avoir évolué sensiblement durant le marché haussier, et de s’assurer que leur portefeuille est bien équilibré et diversifié.

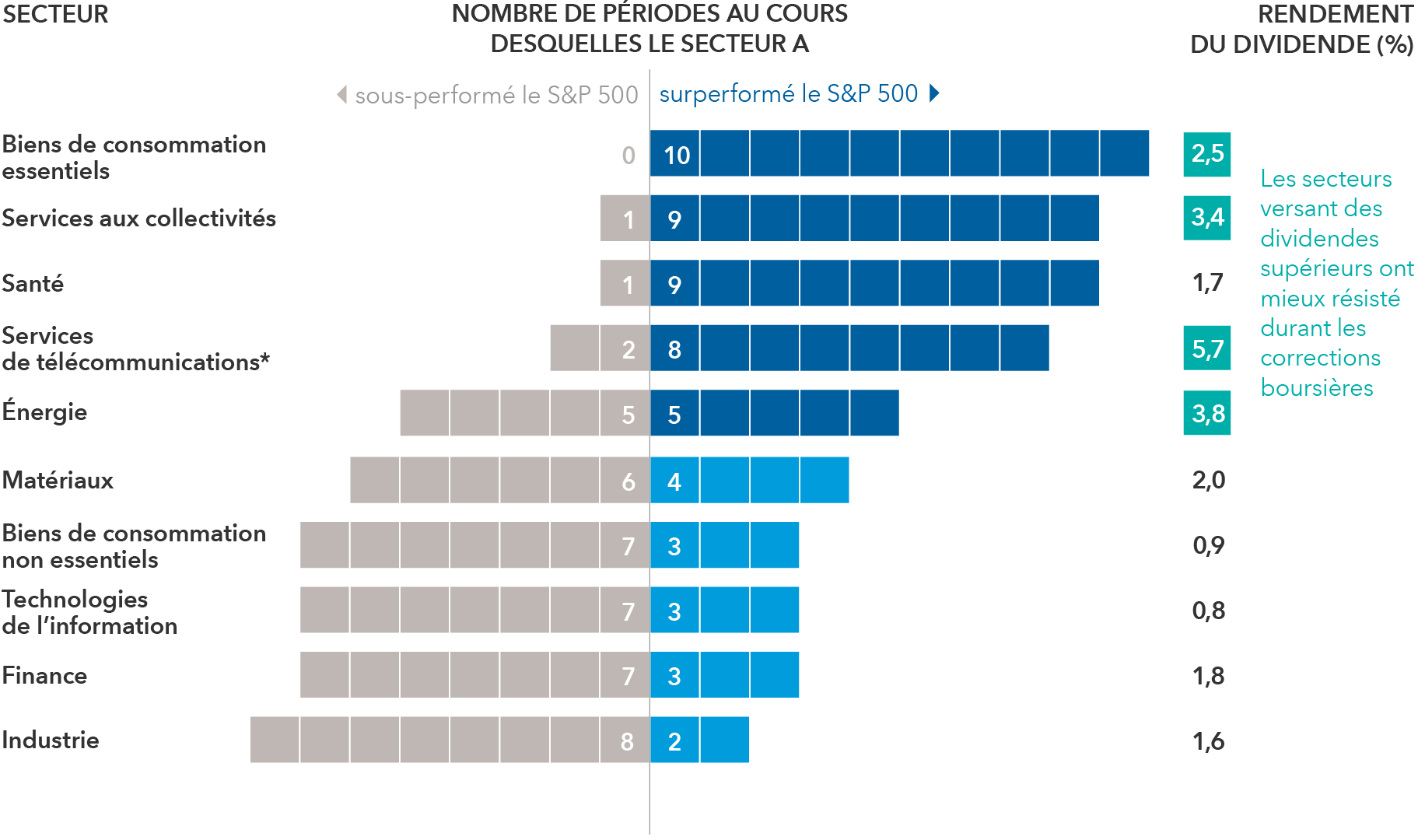

Au cours des 10 dernières corrections boursières, certains secteurs ont surperformé le reste du marché

*En septembre 2018, le secteur des services de télécommunications a été rebaptisé services de communication et sa composition a sensiblement changé. Le rendement du dividende indiqué est celui du sous-secteur des services de télécommunications, qui fait partie du secteur des services de communication. Le rendement du dividende du secteur des services de communication était de 0,8 % au 31 août 2023.

Sources : Capital Group, FactSet. Comprend les dix dernières périodes au cours desquelles l’indice S&P 500 a baissé de plus de 15 %, sur la base du rendement total. Les résultats sectoriels pour 1987 sont équipondérés à l’aide des valeurs composant l’indice à compter de 1989, soit la première série de données disponibles. Le marché baissier de 2022 est considéré comme étant encore en cours au 31 août 2023, et n’est donc pas inclus dans cette analyse. Rendement du dividende au 31 août 2023.

Toutes les actions ne réagissent pas de la même manière durant les périodes de stress économique. Au cours des huit plus fortes corrections survenues entre 1987 et 2022, certains secteurs – généralement ceux versant des dividendes supérieurs, comme les biens de consommation essentiels et les services aux collectivités – ont mieux résisté que d’autres, parce que les dividendes offrent un potentiel de rendement régulier quand les cours des actions sont à la baisse.

Les valeurs de croissance ont quant à elles toujours leur place dans les portefeuilles, mais il peut être judicieux d’envisager d’investir dans des sociétés assorties de bilans solides, de flux de trésorerie réguliers et d’un potentiel de croissance durable, et donc capables de mieux faire face aux sursauts de volatilité à court terme.

Soulignons que même en période de récession, de nombreuses sociétés restent rentables, par exemple celles qui proposent des produits et services indispensables aux consommateurs et qui parviennent à imposer leurs prix, par exemple dans les secteurs des télécommunications, des services aux collectivités et de l’agroalimentaire.

8. Comment positionner la poche obligataire d’un portefeuille en cas de récession ?

Les obligations ont souvent un rôle à jouer en période de récession, et ce d’autant plus lorsque les marchés actions sont volatils, car elles peuvent aider à stabiliser un portefeuille et à protéger le capital investi.

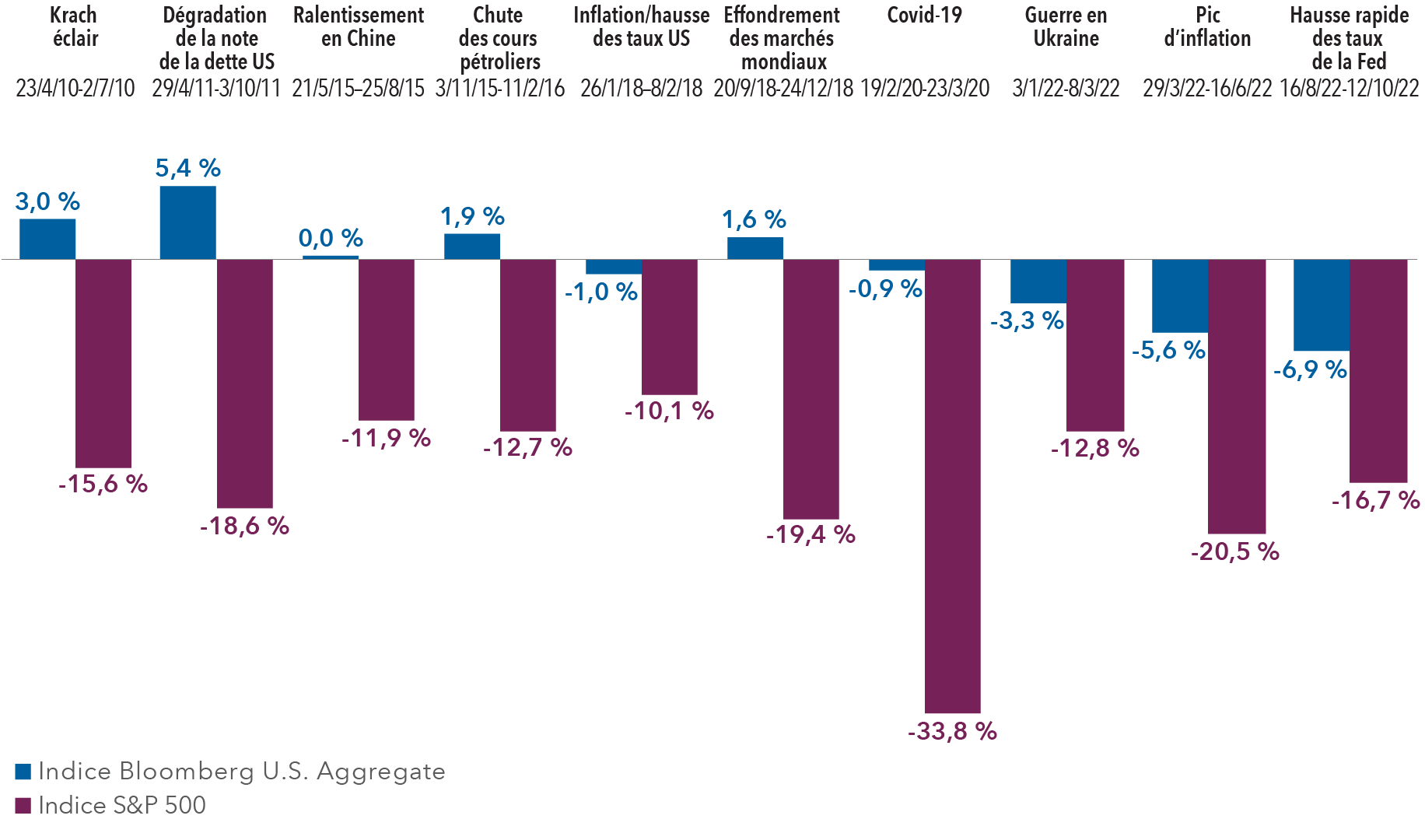

Hormis durant la correction de 2022, où elles ont failli à leur rôle traditionnel de valeurs refuges, les obligations ont progressé au cours de quatre des sept précédentes corrections boursières, sans jamais reculer de plus de 1 %.

Les obligations de qualité ont démontré leur résilience quand les actions ont été chahutées

Sources : Bloomberg Index Services Ltd., RIMES, Standard & Poor’s. Les dates de correction correspondent à une baisse d’au moins 10 % (hors dividendes réinvestis) du S&P 500, et à une remontée d’au moins 50 % durant plus d’une séance avant la correction suivante. Comprend toutes les corrections entre le 1er janvier 2010 et le 31 août 2023. Résultats fondés sur le rendement total en USD. Les résultats passés ne préjugent pas des résultats futurs.

Soulignons par ailleurs l’importance, pour les investisseurs, de déterminer la bonne allocation obligataire. La phase d’incertitude qui touche actuellement l’économie américaine doit en effet les inciter à équilibrer leur portefeuille. Il n’est pas forcément nécessaire d’accroître l’allocation obligataire en prévision d’une récession, mais il peut être judicieux de veiller à ce qu’elle remplisse ses quatre rôles clés : une diversification suffisante par rapport aux actions, une source de revenu, la préservation du capital et une protection contre l’inflation.

9. Comment se préparer à une récession ?

Pour les investisseurs, il s’agit avant tout de garder la tête froide avant et pendant une récession. Les émotions sont l’un des principaux freins à la rentabilité des investissements, et encore plus pendant les périodes de difficultés économiques et boursières.

S’il faut retenir quelque chose de ce guide en 9 points, c’est qu’il est quasiment impossible – mais surtout inutile et vain – de tenter de déterminer la date exacte du début ou de la fin d’une récession. Il est en effet plus important de conserver une perspective de long terme et de veiller à avoir un portefeuille correctement équilibré, à la fois pour bénéficier des périodes de croissance et pour minimiser les pertes durant les accès de volatilité.

Nos dernières analyses

-

-

-

European Equity

-

Indicateurs économiques

-

Gestion obligataire

Restez à l’écoute des perspectives de notre équipe d’investissement.

Inscrivez-vous dès maintenant pour recevoir tous les quinze jours dans votre boîte de réception des idées et des articles d'actualité de l'industrie.

Les résultats passés ne préjugent pas des résultats futurs. Il est impossible d’investir directement dans les indices, qui ne sont pas gérés. La valeur des investissements et le revenu qu’ils génèrent ne sont pas constants dans le temps, et les investisseurs ne sont pas assurés de récupérer l’intégralité de leur mise initiale. Les informations fournies dans le présent document ne constituent pas une offre de conseil en investissement, en fiscalité ou autre, ni une sollicitation à l’achat ou à la vente de titres.

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Sauf mention contraire, toutes les informations s’entendent à la date indiquée. Certaines données ayant été obtenues de tiers, leur fiabilité n’est pas garantie.

Capital Group gère des actions par le biais de trois entités d’investissement, qui décident en toute indépendance de leurs investissements et de leurs votes par procuration. Les professionnels de l’investissement obligataire assurent la recherche et la gestion d’actifs obligataires par le biais de Capital Group. Pour ce qui concerne les titres apparentés à des titres de participation, ils agissent uniquement pour le compte de l’une des trois entités d’investissement en actions.