La politique monétaire américaine – autrefois principal catalyseur des marchés financiers – est reléguée au second plan depuis le début de l’année, avec l’installation au pouvoir de l’administration Trump et ses politiques pour le moins déroutantes.

En effet, l’avalanche de changements annoncés par Washington – sur les droits de douane, les suppressions d’emplois dans l’administration fédérale ou encore l’immigration – remet en question la trajectoire de l’inflation et de la croissance économique, fait plonger le marché actions américain et assombrit les perspectives de la Réserve fédérale américaine (Fed). Les investisseurs, qui se réjouissaient il y a quelques semaines encore d’un atterrissage en douceur de l’économie, craignent désormais une dégradation de la croissance et un épisode de « stagflation » (c’est-à-dire une période de croissance en berne et d’inflation élevée). Si la Fed s’est bien gardée de modifier sa politique monétaire lors de sa dernière réunion mensuelle, il est difficile de savoir dans quel sens ira sa prochaine décision.

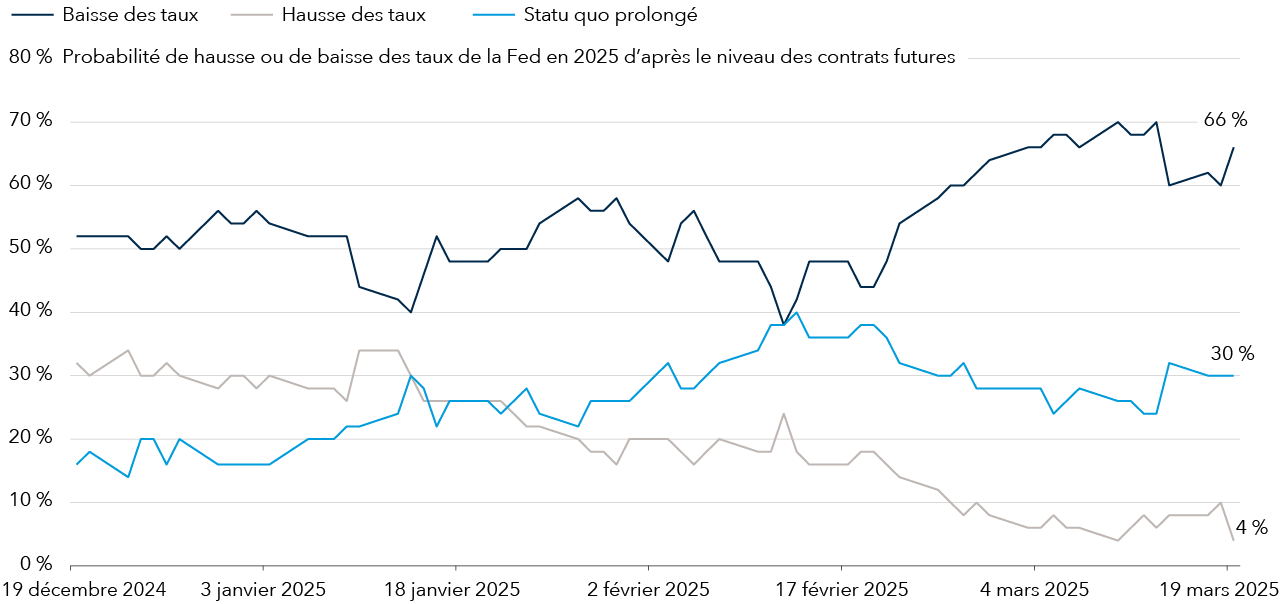

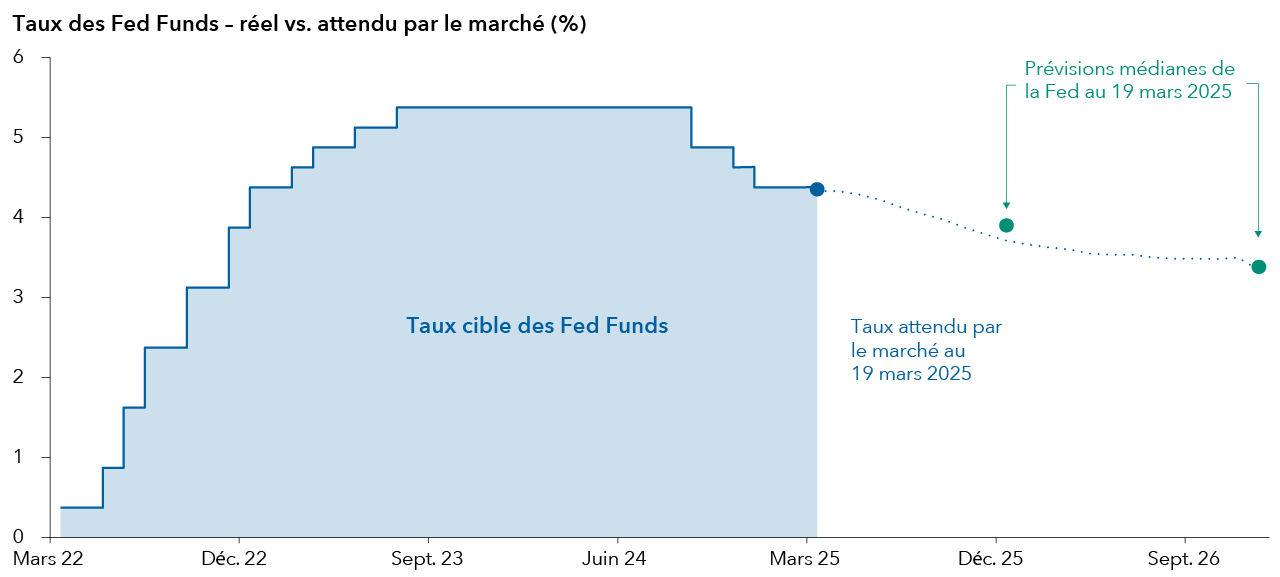

D’après Timothy Ng, gérant de portefeuille obligataire chez Capital Group, une baisse des taux d’intérêt demeure le scénario le plus probable cette année, même s’il faut s’attendre à ce que la Fed agisse avec prudence. Les marchés anticipent un assouplissement de la politique monétaire américaine : à en juger par le niveau actuel des contrats futures, la probabilité d’une baisse des taux en 2025 est passée d’environ 50 % mi-février à près de 66 % à l’issue de la réunion du 19 mars, tandis que la probabilité d’une hausse des taux cette année est tombée à moins de 10 %. Les marchés tablent sur deux à trois baisses de 25 points de base d’ici le mois de décembre, contre deux envisagées par la Fed.