Die autonomen Fahrzeuge – einst ein Novum – sind heute in San Francisco und Los Angeles weit verbreitet. Das Unternehmen gehört Alphabet. Künftig wird es für die Branche darauf ankommen, die Rentabilität zu steigern und zugleich absolute Sicherheit zu gewährleisten, damit das Vertrauen der Öffentlichkeit steigt.

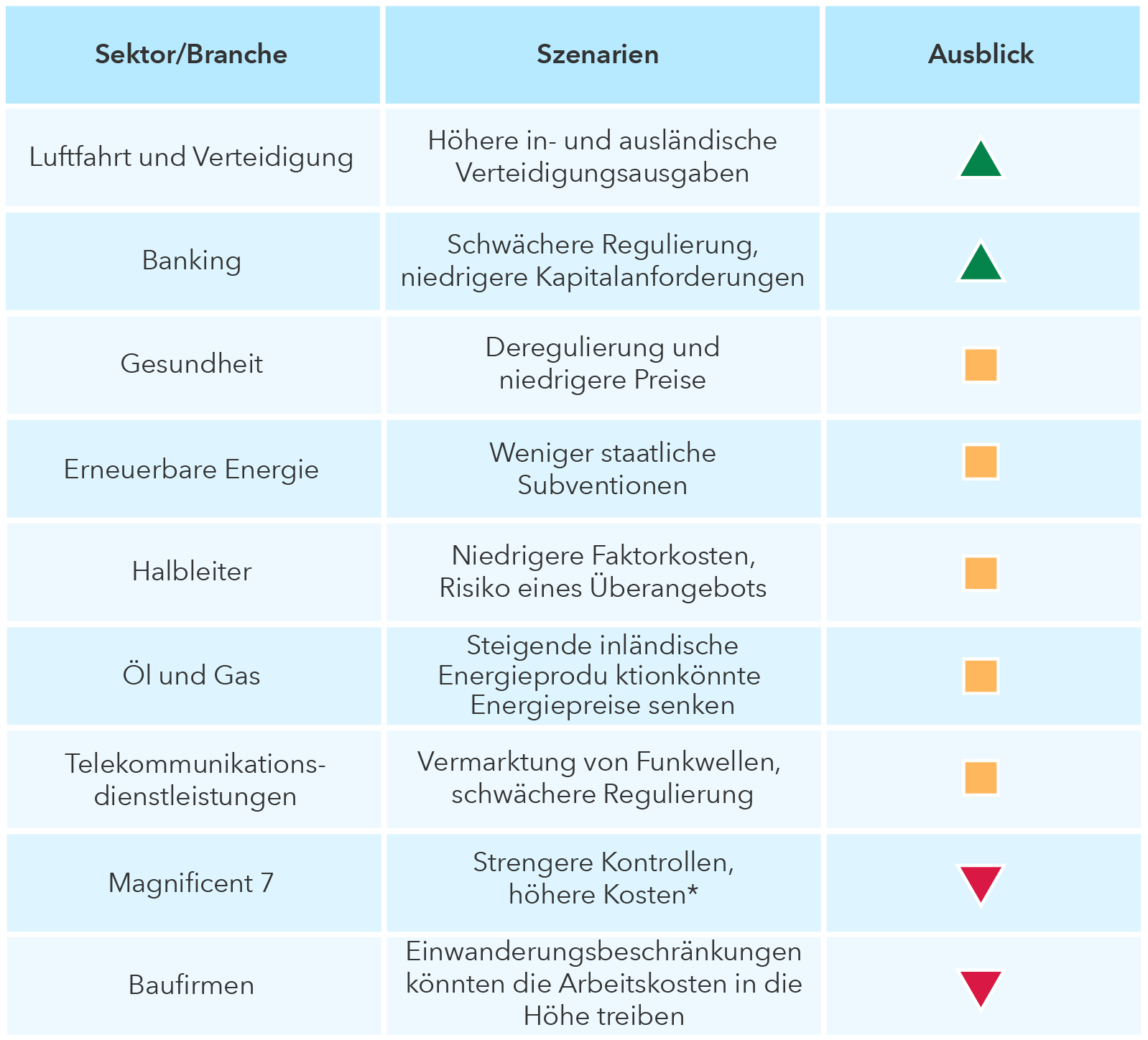

Viele Gesundheitsaktien stehen weiter unter Druck, weil die im Rahmen des Affordable Care Act gezahlten Subventionen jetzt kritisch hinterfragt werden. „Der Gesundheitssektor könnte stark betroffen sein, aber die Bewertungen einiger Unternehmen aus diesem Sektors sind attraktiv“, sagt Wolf. So waren für Anbieter von Zelltherapien und Medizintechnologie bislang Regulierungsbedenken kein Thema. Medizintechnologieunternehmen wie Intuitive Surgical und Stryker haben Produkte für robotergestützte Operationen entwickelt.

Trump fordert auch, dass die NATO-Mitglieder ihre Verteidigungsausgaben deutlich anheben. Davon könnten Unternehmen aus der Luftfahrt und der Verteidigungsindustrie mit Sitz in Europa profitieren. Alles in allem dürfte sich an den US-Verteidigungsausgaben wenig ändern, aber möglicherweise fließen die Gelder zunehmend in neuere Technologien wie Cyber-Anwendungen, Raumfahrt und Robotik. Aktien mit Raumfahrtbezug haben seit der Amtsübernahme Trumps deutlich angezogen. So ist beispielsweise der Kurs von Rocket Lab USA von Anfang des Jahres bis zum 21. Februar 2024 um 8,93% gestiegen, während der S&P 500 nur 2,98% Plus erzielte.

3. Investmentgradeanleihen bieten Aussicht auf stabile laufende Erträge

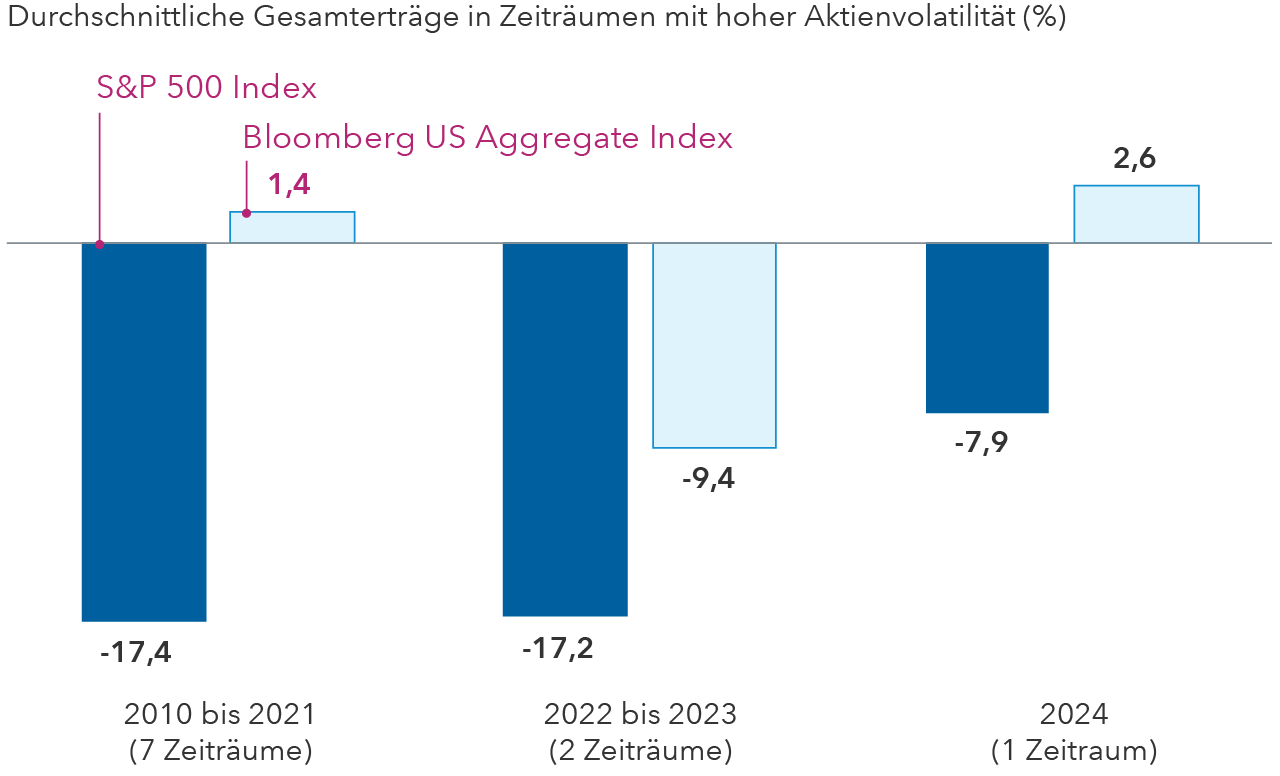

Die Inflation und ein sich ständig ändernder Mix aus Zöllen und Immigrationsbeschränkungen haben die Märkte verunsichert. Angesichts der Stärke der US-Wirtschaft sind die Erwartungen diesjähriger Zinssenkungen der Federal Reserve.

Wenn es zu keinem Wachstums- oder Inflationsschock kommt, dürften die Zinsen in etwa auf ihrem aktuellen Niveau bleiben, meint Anleihenportfoliomanager Chitrang Purani.

Der Verbraucherpreisindex ist im Januar auf 3% gestiegen, nachdem er im September einen Tiefstand von 2,4% erreicht hatte. Die Kerninflation (ohne Nahrungsmittel und Energie) lag bei 3,3%. Purani ist der Ansicht, dass die Inflation allmählich auf die von der Fed angestrebten 2% zurückgehen wird, dies aber länger dauern kann als erwartet – vor allem, wenn Trump seine aggressivere Zollpolitik umsetzt.