Categories

Indicateurs économiques

Perspectives économiques : les États-Unis sont le moteur de la croissance mondiale

Darrell Spence

Darrell Spence

Pramod Atluri

Pramod Atluri

Brad Freer

Brad Freer

30 mai 2024

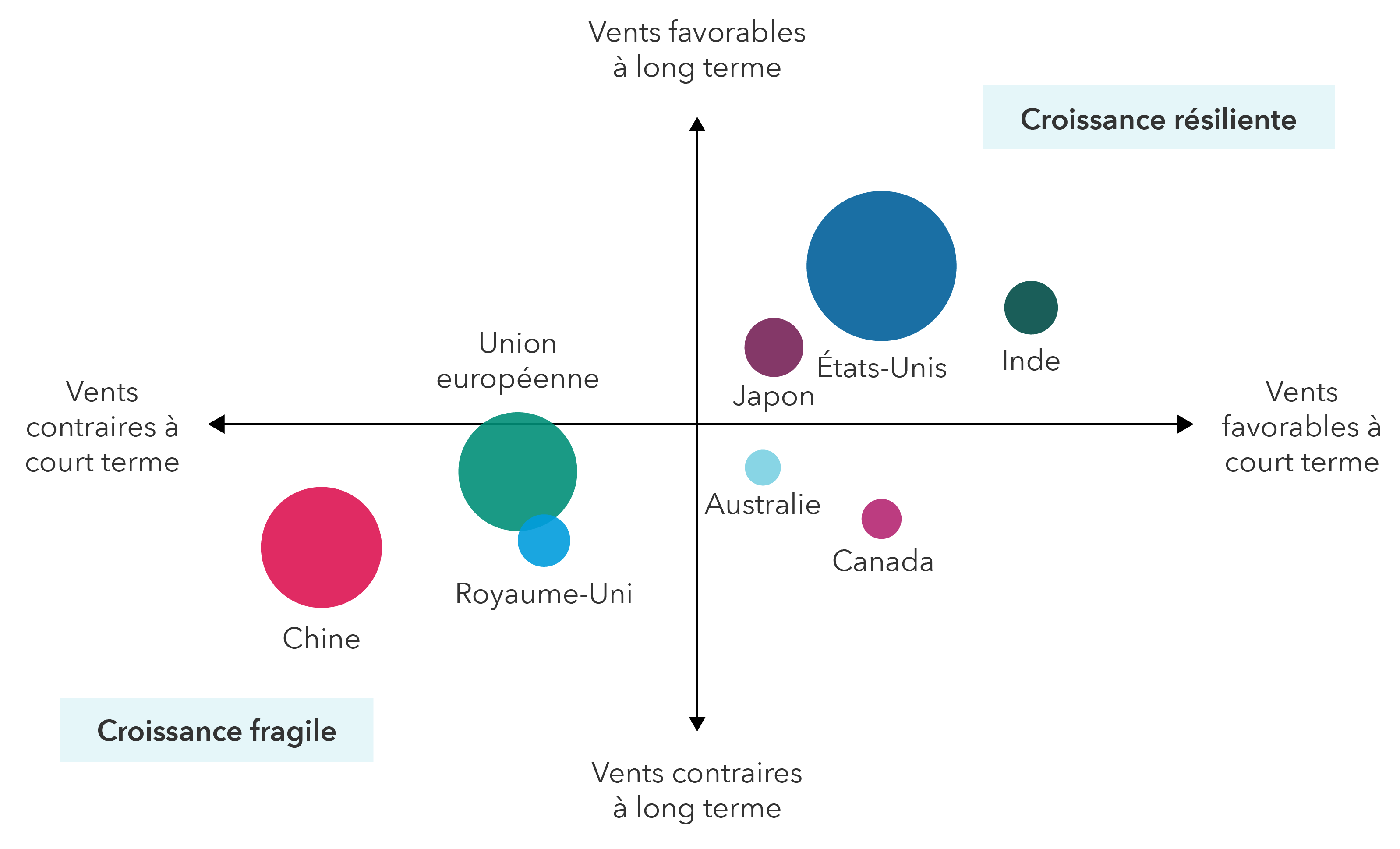

Les États-Unis exhibent leur position dominante de première économie au monde et assument à nouveau leur rôle essentiel de moteur de la croissance mondiale. Tandis que l’Europe et la Chine sont aux prises avec une activité économique anémique, les États-Unis, l’Inde et, dans une moindre mesure, le Japon montrent des signes de résilience, dans un contexte de divergence entre les principaux acteurs de l’économie mondiale.

En dépit de taux d’intérêt plus élevés et d’une inflation considérable, le Fonds monétaire international prévoit que l’économie américaine se développe cette année à un rythme plus de deux fois supérieur à celui des autres principaux pays développés. Le FMI a récemment revu à la hausse ses prévisions de croissance pour les États-Unis, les portant à 2,7 %, contre 0,8 % pour l’Europe. Par ailleurs, la puissance de l’économie américaine, tirée par la consommation, aide également à soutenir la croissance dans le reste du monde.

« On a l’habitude de dire que si les États-Unis éternuent, le reste du monde s’enrhume. L’inverse peut aussi être vrai », explique Darrell Spence, économiste chez Capital Group. « Lorsque l’économie américaine tourne à plein régime, les États-Unis peuvent aider d’autres économies orientées vers l’exportation. »

Les États-Unis et l’Inde génèrent de forts vents favorables pour donner un coup de pouce à l’économie mondiale

Source : Capital Group. Les positions des pays sont des estimations prospectives des économistes de Capital Group au mois d’avril 2024 et comprennent une combinaison de caractéristiques quantitatives et qualitatives. Les vents favorables et les vents contraires à long terme sont basés sur des facteurs structurels comme la dette, la situation démographique et l’innovation. Les vents favorables et les vents contraires à court terme sont basés sur des facteurs cycliques tels que la main-d’œuvre, le logement, les dépenses, l’investissement et la stabilité financière. La taille des bulles représente la taille approximative de chaque économie (en $ US) et n’est donnée qu’à titre indicatif.

M. Spence est plus optimiste que le FMI. Il estime que l’économie américaine connaîtra une croissance proche de 3 % cette année : en effet, les consommateurs continuent de dépenser, le marché du travail reste tendu et les fabricants investissent dans des chaînes d’approvisionnement nouvellement diversifiées. Dans le même temps, les craintes de récession, généralisées il y a un an à peine, ne sont plus de mise.

« La majorité des gens auraient pensé qu’après un relèvement aussi radical des taux d’intérêt par la Réserve fédérale américaine, les États-Unis seraient aujourd’hui en pleine récession », ajoute M. Spence. « Il est étonnant, y compris pour moi, que nous n’ayons pas constaté une plus grande faiblesse économique. »

L’inflation baisse, mais stagne

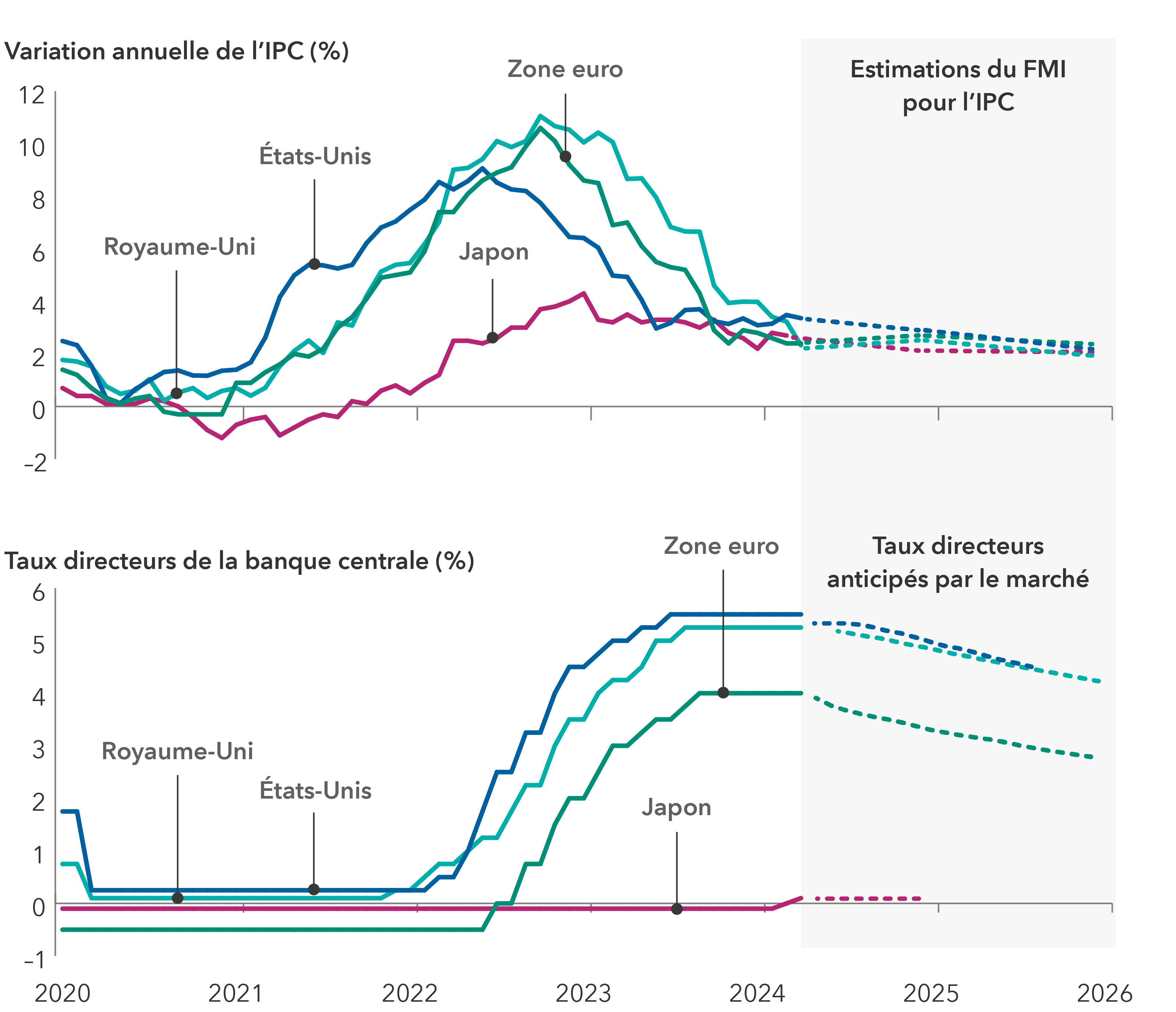

Pour ce qui est de l’avenir, tout dépendra du chemin que prendra l’inflation. L’économie américaine a poursuivi sa croissance en dépit d’une inflation élevée et d’un taux des fonds fédéraux qui est actuellement à son plus haut niveau depuis 23 ans. Ce taux se situe dans une fourchette de 5,25 % à 5,50 %, alors qu’il était proche de zéro il y a environ deux ans.

« L’économie américaine s’est bien adaptée à ce nouvel environnement de taux », explique Pramod Atluri, gestionnaire de portefeuille de titres à revenu fixe.

Dans sa lutte contre l’inflation, la Fed a fait des progrès considérables, contribuant à ramener les augmentations de l’indice des prix à la consommation de 9,1 % en juin 2022 à une fourchette de 3 % à 4 % au cours des derniers mois. Ce chiffre reste néanmoins supérieur à l’objectif de 2 % que s’est fixé la Fed, ce qui soulève la question de savoir si la banque centrale réduira ses taux cette année ou si elle en restera là. À en croire leurs commentaires publics, les responsables de la Fed semblent pencher en faveur d’une baisse.

L’inflation recule partout dans le monde, mais cela justifie-t-il des baisses de taux d’intérêt?

Sources : Capital Group, Bloomberg Index Services Ltd, FactSet, Fonds monétaire international (FMI). Données sur l’inflation au 30 avril 2024, à l’exception des données sur le Japon au 31 mars 2024. Estimations du FMI au mois d’avril 2024. Les taux directeurs représentent le taux des prêts interbancaires à un jour. Les données relatives à l’inflation sont exprimées à l’aide de l’indice des prix à la consommation (IPC), une mesure de l’évolution moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et de services de consommation. Les taux directeurs implicites du marché sont basés sur la tarification des contrats sur les marchés à terme au 23 mai 2024.

Le président de la Fed, Jerome Powell, a défini deux facteurs susceptibles d’entraîner une baisse des taux d’intérêt : une faiblesse inattendue du marché du travail ou une baisse durable de l’inflation à 2 %. Comme le dit souvent M. Powell, la politique de la Fed reste « tributaire des données ».

M. Atluri est optimiste et estime que la hausse des prix se rapprochera de l’objectif de la Fed au cours du second semestre de cette année. Cela s’explique en grande partie par le fait que les augmentations de loyer, l’une des principales raisons pour lesquelles l’inflation de base reste élevée, continuent de connaître une modeste amélioration.

Ailleurs dans le monde, les prévisions quant à la croissance et à l’inflation sont plus faibles qu’aux États-Unis, et les banques centrales devraient réduire leurs taux d’intérêt plus rapidement. L’Europe est aux prises avec une croissance économique inférieure à 1 %. L’économie chinoise, qui a subi une forte baisse du marché immobilier, démontre des signes de faiblesse supplémentaires alors que la deuxième économie mondiale atteint un niveau de maturité après près de 30 ans de croissance ininterrompue.

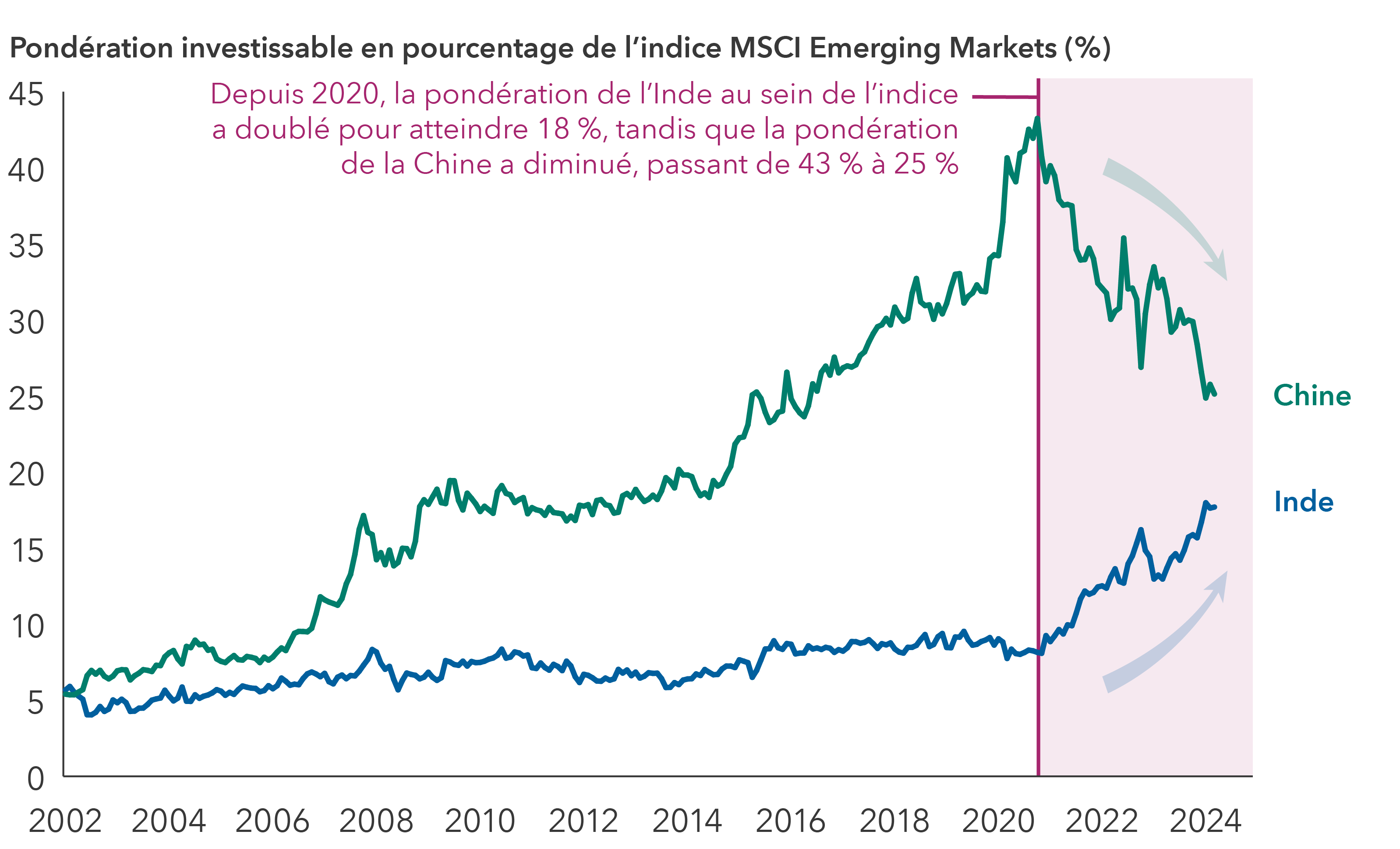

Marchés émergents : l’Inde en plein essor

L’Inde, en revanche, est devenue une étoile brillante au sein de l’univers des marchés émergents. Le FMI prévoit que l’économie indienne croîtra à un taux de 6,8 % cette année. En outre, son marché boursier a enregistré certains des meilleurs rendements au monde au cours des dernières années, sur la base de l’indice MSCI India.

À l’heure où le monde post-pandémique adopte des chaînes d’approvisionnement nouvelles et diversifiées, de nombreuses entreprises considèrent l’Inde comme une source supplémentaire de capacité de production, alors que l’économie chinoise entre dans une phase de maturité. L’Inde est notamment devenue une solution de rechange viable pour la fabrication de téléphones portables, d’appareils électroménagers, de produits pharmaceutiques et d’autres produits traditionnellement associés à la base manufacturière de la Chine.

Chine et Inde : le conte de deux marchés boursiers en évolution

Sources : MSCI, RIMES. Les données correspondent à la période allant du 31 janvier 2020 au 31 mars 2024.

L’essor de l’Inde témoigne également d’une tendance plus large dans d’autres marchés émergents. La croissance des infrastructures s’accélère, de nouveaux centres de production viennent dynamiser les économies régionales, et la transition énergétique mondiale attire les investissements étrangers dans un plus grand nombre de pays en développement.

« La configuration des marchés émergents est attrayante », déclare Brad Freer, gestionnaire de portefeuille d’actions. « Les multinationales diversifient leurs chaînes d’approvisionnement, ce qui constitue une occasion intéressante pour des pays comme l’Inde, le Mexique et l’Indonésie, car cela élargit les options envisageables en matière d’investissement pour les fabricants aux États-Unis et en Europe. Dans le même temps, une vente massive en Chine a créé des occasions d’investir de manière sélective dans des entreprises disposant de solides flux de trésorerie et d’une part de marché dominante. »

« En outre, la plupart des marchés émergents se négocient à leurs valorisations les moins chères depuis 10 ans sur la base du ratio cours/bénéfice », note M. Freer, « et les banques centrales de nombreux pays en développement disposent d’une grande marge de manœuvre pour réduire les taux d’intérêt. »

Le monde entier a les yeux rivés sur l’élection présidentielle américaine

Des élections ont lieu dans le monde entier cette année, mais aucune ne sera suivie avec plus d’attention que la seconde confrontation qui aura lieu en novembre entre le président américain sortant Joe Biden et l’ancien président Donald Trump. Il pourrait en résulter un changement important dans le leadership politique, susceptible de déclencher des changements de politique qui pourraient avoir une incidence sur l’environnement d’investissement, tant aux États-Unis qu’à l’échelle mondiale.

Tout dépend en grande partie de la capacité du candidat à la présidence à rassembler suffisamment de soutien pour propulser les autres candidats de son parti vers la victoire, en prenant le contrôle du Sénat américain et de la Chambre des représentants dans un scénario de vague rouge ou de vague bleue. Dans le cas contraire, une impasse pourrait prévaloir, ne laissant entrevoir que peu de changements. Quel que soit le scénario, les investisseurs doivent s’attendre à des épisodes occasionnels de volatilité des marchés au cours des mois qui précèdent le jour de l’élection.

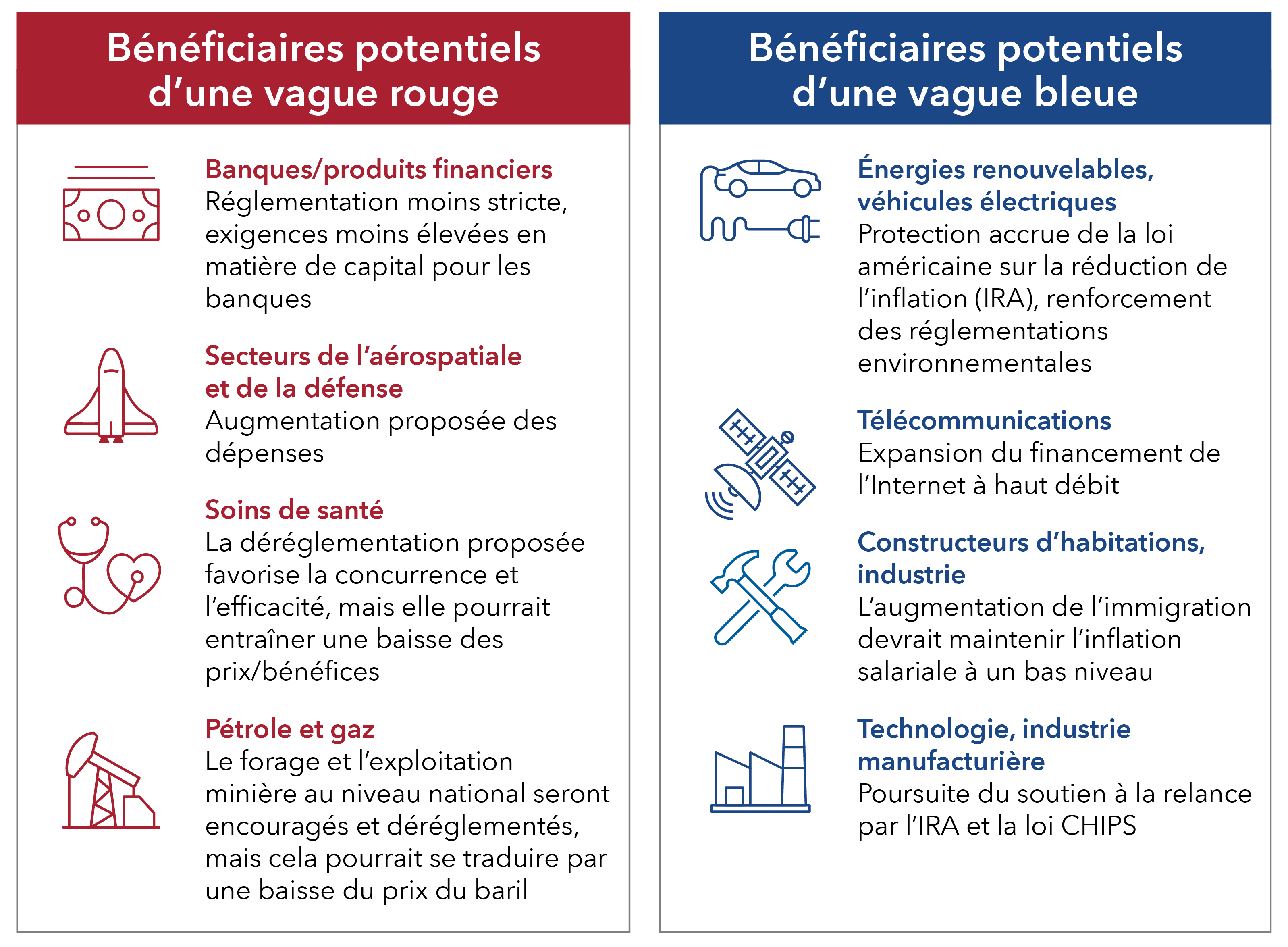

Les répercussions possibles des élections américaines sur les marchés financiers

Source : Capital Group. La loi CHIPS fait référence à la loi Creating Helpful Incentives to Produce Semiconductors Act, adoptée par les législateurs américains en 2022 pour promouvoir la fabrication nationale de puces électroniques.

L’équipe Night Watch de Capital Group, composée d’économistes, d’analystes et de gestionnaires de portefeuille qui suivent de près ces questions, estime qu’une victoire des républicains, ou vague rouge, pourrait profiter aux banques, aux entreprises de soins de santé et aux sociétés pétrolières et gazières, essentiellement grâce à la déréglementation. Une victoire des démocrates, ou vague bleue, pourrait donner un coup de pouce aux initiatives en matière d’énergie renouvelable, aux dépenses de relance industrielle et aux projets de télécommunications par le biais d’un financement supplémentaire en faveur de l’accès à l’Internet à haut débit à l’échelle nationale.

Quant à l’élection présidentielle, elle est encore trop serrée pour se prononcer. « Nous sommes encore à quelques mois du jour de l’élection », déclare Matt Miller, économiste politique chez Capital Group. « En politique, cela représente une éternité. »

En savoir plus

L’indice MSCI Emerging Markets est un indice de capitalisation boursière ajustée au flottant qui mesure la performance du marché des actions dans 24 pays émergents.

L’indice MSCI India est conçu pour mesurer la performance des segments à grande et moyenne capitalisation du marché indien. Avec 114 participants, l’indice couvre environ 85 % de l’univers des actions indiennes.

Nos points de vue récents

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.