コントロールできるものとできないもの

投資をするにあたって、一般にはあまり理解されていないのですが正しく知っておかなければならないことがあります。それは「コントロールできるものとできないもの」をしっかりと区別し、間違えないようにすることです。

まず、コントロールできるものとは何でしょう。それはARCAという4つの頭文字に表されるものです。その4つとは、A=Allocation(資産配分)、R=Risk(リスク)、C=Cost(手数料)そしてA=Amount(金額)です。投資するにあたってどんな資産配分にするかは自分で決めることができますし、変更することもできます。リスクも「自分の金融資産の中で価格変動商品への資金投入割合を決める」ことで簡単にコントロールは可能です。手数料については株式でも投資信託でも全て開示されていますから、それを自分で選ぶことができます。そして投下する金額も自分で決めることが可能です。これらの要素はいずれも自分でコントロールすることが可能なのです。

ではコントロールできないものとは何でしょう。それはR=Return(儲け)です。なぜなら投資のリターンというのはどんな場合でも常に不確実だからです。逆に言えば不確実だからこそ、それがリターンの源泉となるわけです。そしてこれは不確実であるがゆえに絶対にコントロールすることはできないのです。多くの人が投資で失敗するのはコントロールできない「リターン」をコントロールできると勘違いし、それを過信したりするからです。

資産形成をするために投資は重要な手段ですが、「投資の儲けは不確実なものである」という重要な真実は正しく認識しておく必要があります。

何をどうコントロールするのか

では、自分でコントロールできる4つの要素についてはどのように考えればいいのでしょうか。これは2つにわけることができます。1つは人によって、あるいは考え方によって異なるもの、そしてもう一つは誰にとっても同じであるものです。まずARCAの内の最初の2つ、Allocation(資産配分)とRisk(リスク)は人によって異なると言って良いでしょう。資産運用において大事なのは「リスク許容度」、すなわち自分がどれぐらいリスクを取れるのかということです。それによって資産配分の内容は当然変わってきます。したがって自分のリスク許容度を知っておくことは大事です。一般的には年齢が若いほどリスクを取れると言われていますが、私は必ずしもそうとは考えません。年齢は確かにリスク許容度を測る一つの物差しではありますが、より重要なのは「保有金融資産の多寡」と「リスク耐性」だと思います。例えば金融資産が100万円しかない人と1億円を持っている人であれば当然金融資産を多く持っている人の方がリスク許容度は高いでしょうし、さらに重要なのはリスクにどれだけ耐えうるかという「リスク耐性」です。投資をしていく過程では大きな下落を経験することはしばしばあります。そんな場合に経済的にも精神的にも耐えることができるかどうか、はリスク許容度を測る大きな物差しなのです。したがって自分のリスク許容度はどれぐらいかをまず把握し、その後にどのような資産配分にするかを考えれば良いでしょう。

次に誰にとっても同じであること、それがARCAの後の2つ、Cost(コスト)とAmount(金額)です。なぜならコストは常にリターンにとってマイナスに作用しますし、逆に投下金額の多寡は必ず資産の形成や拡大に影響するからです。中でも私は投下金額が極めて重要だと考えています。

投資利回りよりも大事なのは投下金額と時間

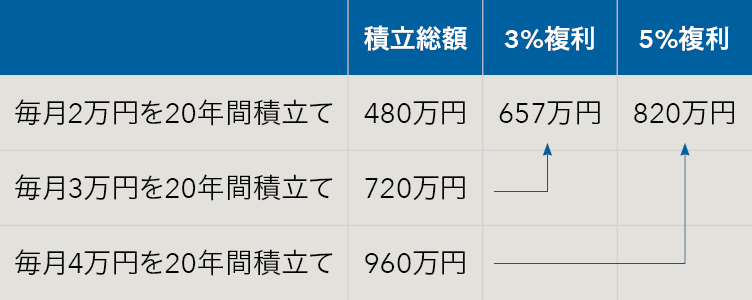

多くの人は投資利回りが大事だと考えます。これは間違っていません。利回りが低いよりは高い方が良いに決まっているからです。でも前述したようにリターンすなわち投資の利回りは不確実ですから予想や期待はできたとしても確実に手にすることはできないのです。 ところが投下する金額は自分の意思で増やすことができますし、これは運用利回りとは違って確実に読めます。下の図をご覧下さい。毎月2万円ずつ積立投資を続けた場合、20年間でその積立総額は480万円になります。これを3%複利で運用すれば657万円、5%で運用することができれば820万円です(いずれも税は考慮せず)。ところが仮に積立額を1万円増やすだけで積立額だけで3%複利運用を上回りますし、2万円増やせば5%複利運用をも上回るのです。これは単純な暗算でできる計算で、当たり前と言えば当たり前の話です。