美國聯儲局曾經是市場的首要驅動因素,但今年退居次席,而政府行動及政治因素成為主導。迄今為止,市場走勢起伏不定。

華府在關稅、聯邦政府裁員及移民方面推出連串改革措施,引起外界對通脹及經濟增長走勢的疑問,導致美國股市出現調整,並令聯儲局的前景蒙上陰影。市場論調由對經濟軟著陸的樂觀情緒,變為對經濟增長下滑及滯漲的憂慮。在此環境下,聯儲局於星期三舉行的議息會議上果斷宣佈按兵不動,轉而採取觀望態度。投資者現時對聯儲局的下一步行動感到困惑。

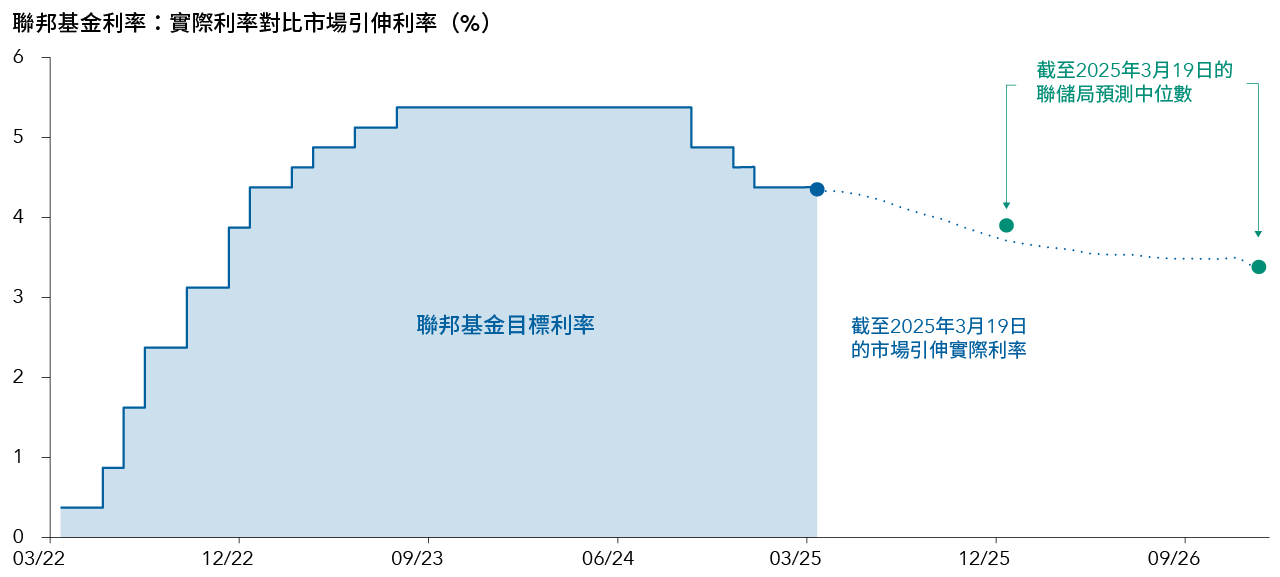

我認為,減息依舊是今年最可能出現的結果,但預計聯儲局將保持耐性,不急於採取行動。減息亦是市場關注的焦點;利率期貨市場顯示,在3月19日的議息會議召開後,2025年的減息概率約為66%,而在2月中約為50%。與此同時,今年的加息概率已降至單位數。另外,市場預計2025年將減息兩至三次,每次25個基點,多於聯儲局預計的兩次。