Critères environnementaux, sociaux et de gouvernance

Emma Doner

Emma Doner

Matt Lanstone

Matt Lanstone

.png) Matthieu Chateau

Matthieu Chateau

Le changement climatique oblige les investisseurs à évaluer deux nouveaux types de risques : le risque de transition, c’est-à-dire le coût de la transition des entreprises vers des activités à faible émission de carbone, et le risque physique, c’est-à-dire le coût découlant de l’augmentation des sécheresses, des inondations, des conditions météorologiques extrêmes et de l’élévation du niveau de la mer. Le stress hydrique est l’un des plus importants risques physiques liés au changement climatique, et les investisseurs doivent en tenir compte.

Les sécheresses et la pénurie d’eau sont des événements imprévisibles qui ont démontré leur capacité à réduire, voire à interrompre rapidement toute production, de provoquer des annulations de projets à un stade avancé de développement et, au final, de modifier la part de marché du secteur. Au sein des secteurs à forte consommation d’eau, le fait de comprendre la manière dont les entreprises gèrent leurs réserves d’eau peut être un facteur déterminant pour anticiper leur rendement à long terme.

Le secteur des semi-conducteurs constitue un bon exemple : il s’agit de l’un des secteurs qui consomment le plus d’eau en termes relatifs, et de nombreux sites de production ont déjà été exposés à de longs épisodes de grande sécheresse. Pour y remédier, plusieurs entreprises chefs de file ont trouvé de nouvelles approches de la gestion de l’eau qui leur permettent d’en recycler plus de 90 % et de renforcer la durabilité à long terme de leurs activités.

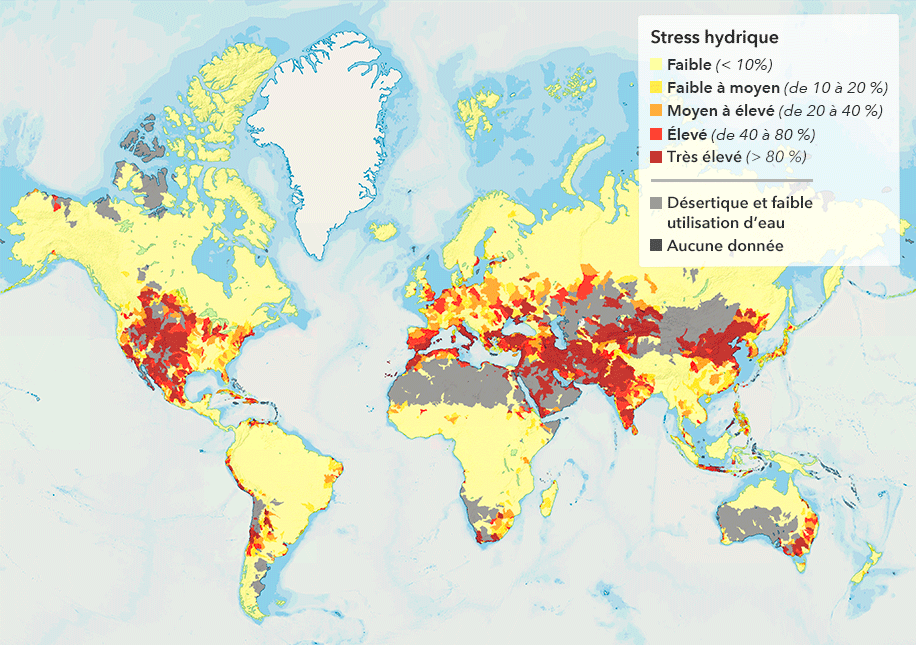

Le risque hydrique devient important lorsque les entreprises opèrent dans des zones de stress hydrique élevé

Sources : World Resource Institute Aqueduct, OpenStreetMap. Données consultées le 18 mars 2022. Le graphique présente les niveaux de stress hydrique prévus pour 2030 dans un scénario de statu quo, en vertu duquel les émissions mondiales de gaz à effet de serre continuent d’augmenter à leur rythme actuel. Le World Resource Institute définit le stress hydrique comme le rapport entre les prélèvements d’eau totaux et les réserves renouvelables d’eau de surface et souterraine disponibles. Des niveaux de stress hydrique plus élevés indiquent une plus grande concurrence entre les utilisateurs d’eau.

Au cours de la dernière année, plusieurs grandes entreprises de semi-conducteurs ont annoncé de nouveaux investissements pour renforcer leurs capacités aux États-Unis, dont plusieurs dans un centre de fabrication en pleine expansion en Arizona. Pendant ce temps, la sécheresse qui sévit en Arizona s’aggrave. En août 2021, le gouvernement fédéral américain a ainsi déclaré, pour la toute première fois, une situation de pénurie dans le fleuve Colorado. En conséquence, des restrictions sont imposées depuis le début de 2022 : l’Arizona devrait perdre 18 % de ses ressources en eau, soit 63 millions de mètres cubes. Cette quantité représente l’équivalent de la consommation annuelle totale d’eau de la ville de Phoenix, ou le prélèvement annuel total en eau d’Intel.

Pourtant, malgré les pénuries attendues, Intel, le plus grand fabricant de la région, est probablement en mesure de se procurer la quantité d’eau dont il a besoin. Lors d’une réunion avec Capital Group, l’entreprise a expliqué ses processus pour recycler de 80 à 90 % de l’eau utilisée. L’entreprise ne consomme plus qu’un très faible pourcentage de l’eau douce de la région grâce à ses installations de récupération sur place, qui recyclent l’eau pour alimenter ses propres processus ou le réseau d’eau municipal.

Outre son installation de récupération de l’eau, Intel a grandement amélioré son efficacité hydrique depuis le début des opérations sur son site de fabrication en Arizona. Dans les années 1990, Intel avait besoin de 7,6 litres d’eau municipale pour chaque 3,8 litres d’eau douce ultra-pure utilisés dans son processus de fabrication de puces (soit une efficacité de 50 %). Aujourd’hui, 4,2 litres d’eau municipale par gallon d’eau ultra-pure suffisent (soit une efficacité de 90 %).

D’autres secteurs sont confrontés à des défis de taille

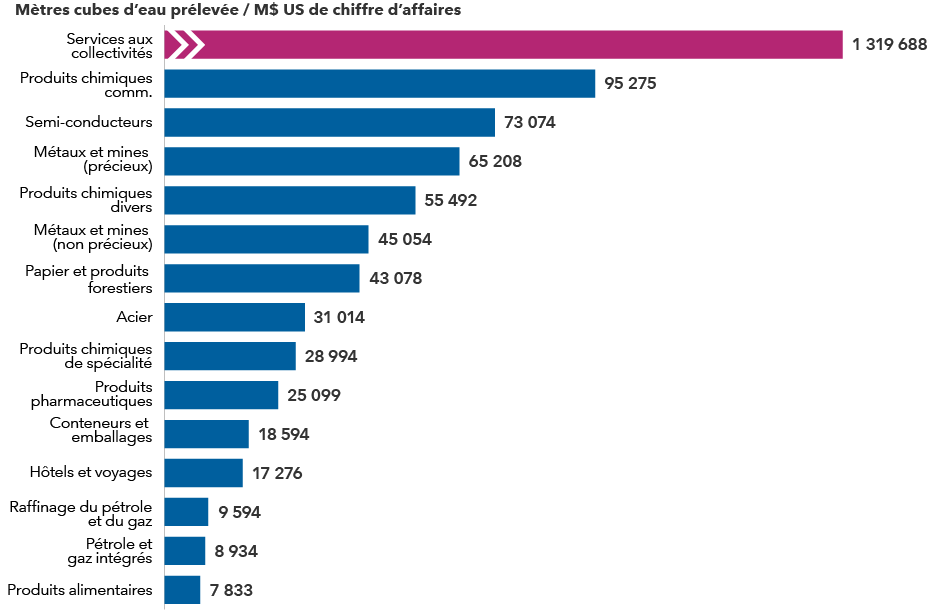

Le succès des entreprises de semi-conducteurs pourrait montrer la voie à suivre pour d’autres secteurs fortement consommateurs d’eau, mais pour certains secteurs spécifiques comme les services aux collectivités et les entreprises du secteur de l’alimentation et des boissons, les alternatives ne sont pas aussi simples. Les services aux collectivités, qui sont, par un facteur de 25, les plus grands consommateurs d’eau de l’univers de placement de Capital Group, n’ont pas aujourd’hui la possibilité de développer leurs programmes de recyclage pour atténuer les risques auxquels ils sont confrontés.

L’utilisation de l’eau par les entreprises de services aux collectivités dépasse les bornes

Sources : Capital Group, Bloomberg. Prélèvement annuel moyen d’eau normalisé par le revenu total des entreprises de l’indice MSCI World, par secteur. Le prélèvement d’eau comprend l’eau totale détournée des sources d’eau de surface, souterraines et municipales. Les données relatives au secteur des services aux collectivités ne sont pas représentées à l’échelle en raison de leur taille relative beaucoup plus importante. Données au 1er septembre 2021.

Les services aux collectivités utilisent principalement l’eau à deux fins, soit la production d’hydroélectricité et le refroidissement des centrales thermiques et nucléaires. Il est évident que l’hydroélectricité nécessite de l’eau, mais les quantités nécessaires pour refroidir les centrales thermiques et nucléaires sont également de loin supérieures à la consommation d’eau d’autres secteurs. Trois des cinq plus grands utilisateurs d’eau dans l’univers de placement de Capital Group produisent peu d’énergie hydraulique. La protection contre le risque de sécheresse pourrait en outre obliger ces entreprises à déplacer leurs sites de production ou, si cela n’est pas possible, à renoncer complètement à l’énergie hydraulique et thermique.

Les risques auxquels le secteur est confronté ont été mis en évidence l’année dernière au Brésil, où une sécheresse extrême a provoqué une flambée des prix de l’électricité. Le Brésil, qui tire environ 65 % de son énergie de l’hydroélectricité, s’était auparavant diversifié dans les sources d’électricité thermiques (réduisant l’hydroélectricité de 90 % de son approvisionnement total en électricité) à la suite d’une sécheresse extrême en 2001 et 2002 qui a provoqué des pannes d’électricité et des pénuries d’énergie. Toutefois, compte tenu de la gravité de la sécheresse de 2021, le pays a quand même connu de fortes hausses des prix des services aux collectivités. L’impact financier le plus important devrait provenir de l’augmentation des coûts de l’énergie pour les entreprises capitalistiques qui consomment beaucoup d’énergie, mais qui ne sont pas autosuffisantes en matière de production d’électricité.

Les entreprises du secteur de l’alimentation et des boissons sont aux prises avec un autre défi. Étant donné l’ampleur de leur prélèvement et de leur consommation d’eau, revendant essentiellement l’eau douce extraite à proximité des usines de fabrication de leurs produits, ces entreprises peuvent être confrontées à une dégradation des relations avec la population locale et les autorités réglementaires dans les régions en situation de stress hydrique. De plus, bien que des entreprises d’autres secteurs aient pu éviter les coupures d’eau, les fermetures, les obstacles réglementaires et les protestations de la communauté en utilisant une alternative à l’eau douce, généralement le traitement et le recyclage de l’eau ou le dessalement, cela n’est généralement pas une option pour les entreprises du secteur alimentaire et des boissons.

Les conséquences pour les investisseurs

Face au changement climatique, les investisseurs ont besoin de nouveaux outils pour appréhender les principaux risques et opportunités pour les secteurs et les entreprises gourmandes en ressources. Dans le cadre de notre processus de placement axé sur la recherche fondamentale, nous analysons l’efficacité avec laquelle les entreprises gourmandes en eau en gèrent leur consommation.

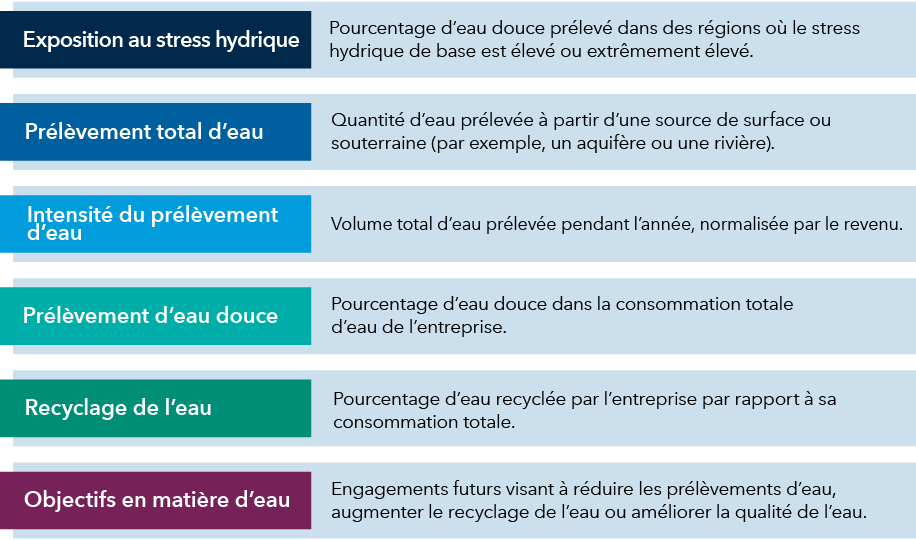

Notre cadre analytique comprend six facteurs différents que nous utilisons pour évaluer l’exposition d’une entreprise au risque hydrique :

Source : Capital Group

Les résultats des entreprises au titre de chacun de ces facteurs permettent de prévoir leur capacité future à exercer leurs activités de manière efficace et à produire, ou non, des résultats. Les investisseurs devront peut-être aussi réévaluer l’attrait à court terme de certains secteurs consommant beaucoup de ressources afin de déterminer si les efforts nécessaires pour s’assurer un approvisionnement suffisant en eau douce pourrait limiter leur croissance future.

En intégrant ces types de cadres dans nos processus analytiques, nous cherchons à mieux identifier les entreprises qui s’adaptent avec succès pour relever les nouveaux défis, ainsi que celles qui pourraient peiner à créer de la valeur dans des conditions changeantes. Ce nouveau type d’analyse fondamentale peut fournir un filtre crucial pour aider à séparer les gagnants et les perdants probables à l’avenir, ce qui pourrait conduire à de meilleurs résultats pour les investisseurs dans les années à venir.

Le risque hydrique, un problème à la fois mondial et local

L’accès à l’eau douce et potable risque d’être un enjeu croissant dans certaines régions du monde ces prochaines décennies. Un récent rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a conclu que la poursuite du réchauffement planétaire pourrait accentuer les extrêmes du cycle hydrologique, ce qui se traduirait par des épisodes de sécheresse plus longs et des inondations plus dévastatrices. Dans un scénario de hausse des températures de 1,5 °C, qui est aligné avec l’Accord de Paris et correspond à peu près à « zéro émissions nettes d’ici 2050 », il faut s’attendre à 1,5 fois plus de fortes précipitations et à 2 fois plus de sécheresses. Dans les scénarios extrêmes envisagés par le GIEC, les fortes précipitations pourraient être trois fois plus probables et les sécheresses quatre fois plus probables. Le résultat de ces changements est un déficit probable en eau douce. Selon l’Organisation des Nations Unies, le monde devrait être confronté à un déficit global en eau douce pouvant atteindre 40 % d’ici 2030.

Même si les sécheresses peuvent avoir des conséquences mondiales, le risque de pénurie d’eau varie fortement d’une région à l’autre et doit être compris et géré localement. L’eau ne devient un risque important que lorsque les entreprises opèrent ou tentent de s’étendre dans des zones de grand stress hydrique.

Gérer le stress hydrique : l’innovation permet une résilience à long terme

Les secteurs les plus exposés au stress hydrique sont les services aux collectivités, l’énergie, les produits chimiques, l’alimentation, les boissons, l’hôtellerie, les conteneurs et les emballages, les semi-conducteurs et les matériaux de construction. Les entreprises de bon nombre de ces secteurs peuvent être en mesure d’atténuer, et dans certains cas d’éliminer, le risque de stress hydrique en choisissant des sites de production plus sûrs, en investissant dans le recyclage et en mettant en place des alternatives locales pour l’approvisionnement en eau douce.

Nos dernières perspectives

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.