Categories

Investissement à long terme

Cinq conseils à suivre pour investir en 2025

Jared Franz

Jared Franz

Lara Pellini

Lara Pellini

Mark Casey

Mark Casey

Cheryl Frank

Cheryl Frank

16 janvier 2025

Alors que nous entamons l’année 2025, l’optimisme des marchés est élevé, soutenu par la vigueur de l’économie américaine, des baisses de taux d’intérêt et des avancées dans le domaine de l’intelligence artificielle.

L’indice S&P 500 a terminé l’année 2024 avec une hausse de 25 % en dollars américains, après une progression de 26 % en 2023. Il n’est pas certain que cette année constitue une troisième année de solide hausse des marchés, mais quelques thèmes d’investissement prometteurs pourraient soutenir les gains à long terme. Nos économistes et gestionnaires de portefeuille mettent en avant cinq points de vue clés pour les investisseurs en 2025 et au-delà.

1. Bienvenue dans l’économie à la Benjamin Button

Si vous aimez les films de Brad Pitt ou le rapport sur les perspectives 2025 de Capital Group, vous connaissez probablement le concept du rajeunissement à l’inverse. Et bien que le personnage de Benjamin Button soit une œuvre de fiction, l’inversion du cycle économique américain a des implications bien réelles pour les investisseurs.

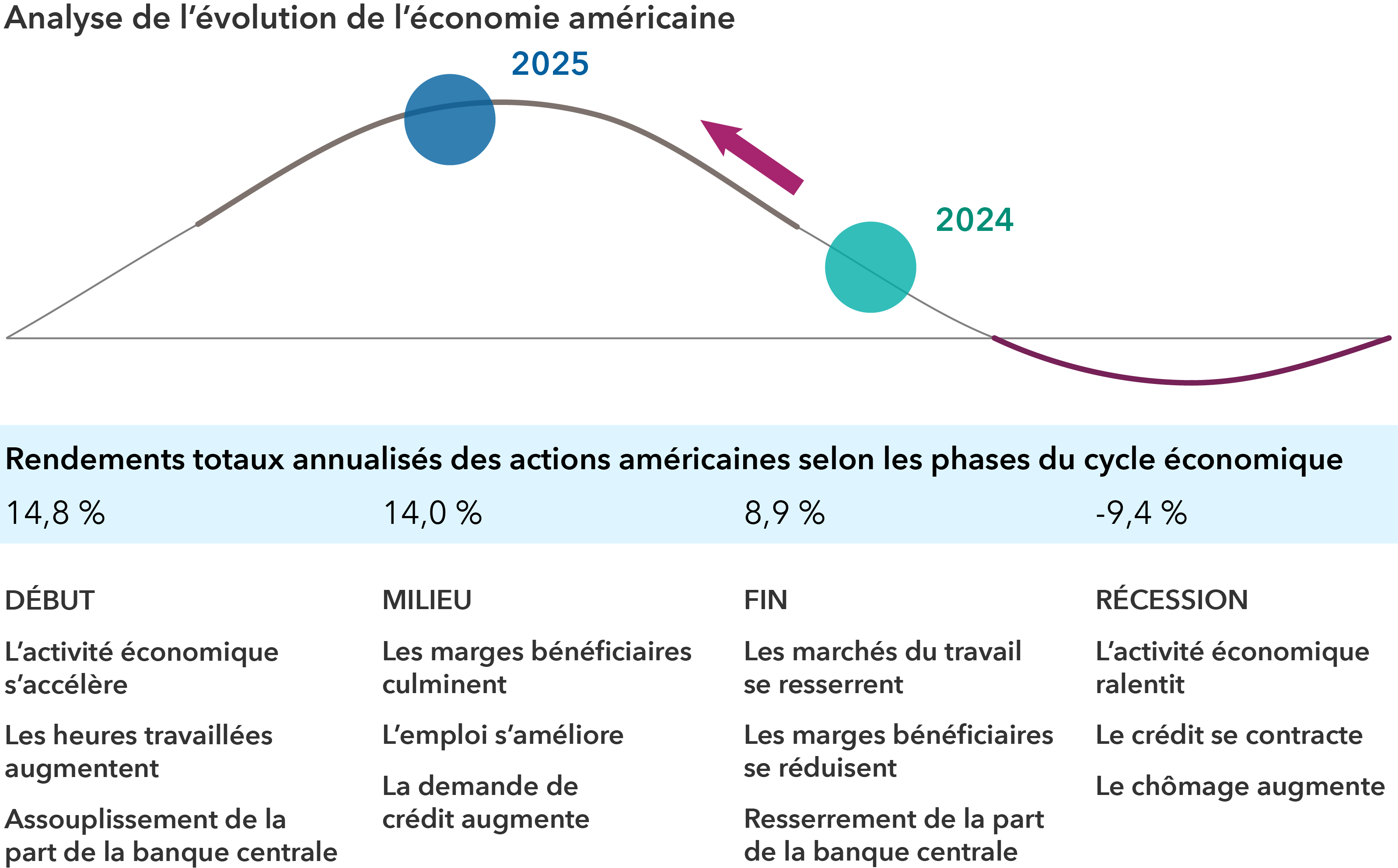

Le cycle économique américain semble vieillir à l’envers

Sources : Capital Group, MSCI. Les positions dans le cycle économique sont des estimations prospectives faites par les économistes de Capital Group en décembre 2023 (bulle de projection 2024) et en décembre 2024 (bulle de projection 2025). Les points de vue des différents gestionnaires de portefeuille et analystes peuvent diverger. Les données sur les rendements sont mensuelles, couvrant la période de décembre 1973 à août 2024, et comprennent toutes les phases terminées du cycle jusqu’au 30 novembre 2024. Les données proviennent de l’indice Datastream U.S. Total Market du 31 décembre 1973 au 31 décembre 1994, puis de l’indice MSCI USA par la suite. Les résultats passés ne sont pas garants des résultats futurs.

« Au lieu de suivre le cycle économique classique en quatre étapes qui a défini l’ère de l’après-Seconde Guerre mondiale, l’économie américaine semble passer de la fin de cycle à un retour au milieu de cycle », déclare Jared Franz, économiste chez Capital Group. L’économie américaine bénéficie de l’augmentation des bénéfices des entreprises, d’une accélération de la demande de crédit, d’une atténuation des pressions sur les coûts et d’un passage à une politique monétaire neutre. « Nous avons observé ces quatre éléments en 2024 », note M. Franz. « En regardant vers l’avenir, je pense que les États-Unis sont en train de s’engager dans une période d’expansion pluriannuelle, repoussant potentiellement une récession jusqu’en 2028. »

Cela crée également une toile de fond favorable pour les actions. D’après une analyse sur les rendements au cours des cycles économiques précédents, nous avons constaté que les actions ont enregistré un rendement solide de 14 % lors de la phase de milieu de cycle. Ce chiffre est nettement supérieur aux rendements observés en fin de cycle. Le retour au milieu de cycle permet également de repousser le début de la prochaine récession, période au cours de laquelle les rendements des actions ont été historiquement les plus faibles.

2. La renaissance industrielle aux États-Unis alimente une nouvelle ère de croissance

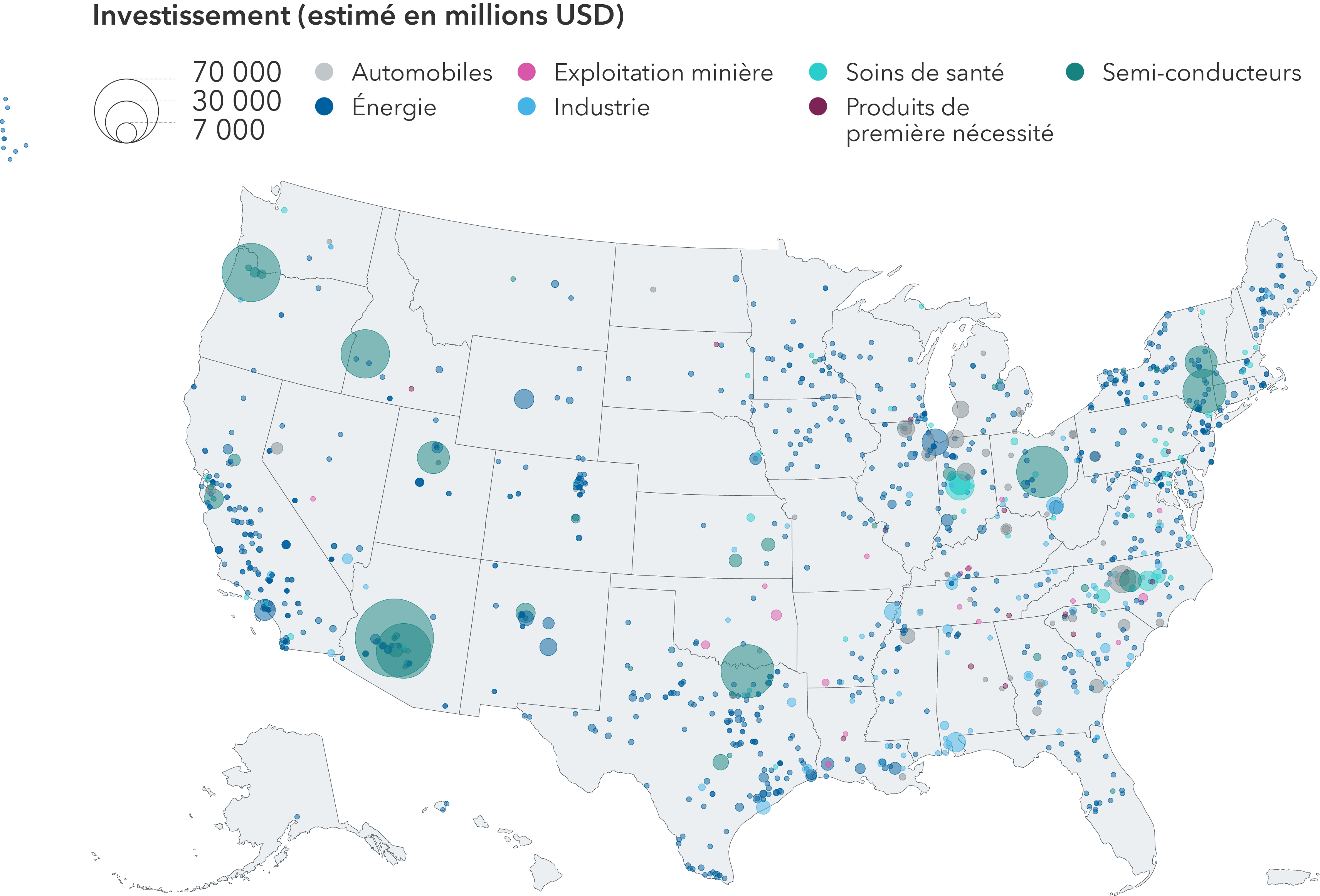

Du cœur du pays aux déserts arides, une renaissance de l’industrie est en cours aux États-Unis. Des projets de dépenses en capital voient le jour un peu partout aux États-Unis, stimulant les économies locales et créant des occasions pour certaines entreprises.

Un exemple notable est l’investissement de 65 G$ US de Taiwan Semiconductor Manufacturing Company pour la construction d’une usine de production en Arizona. On s’attend à ce que ce projet crée des milliers d’emplois dans les secteurs de la fabrication et de la construction. Mais pour chaque méga-projet, des dizaines passent sous le radar.

Par exemple, Scorpius BioManufacturing a lancé la construction d’une structure de 500 000 pieds carrés destinée à la production de molécules de biodéfense, créant ainsi des centaines d’emplois au Kansas.

Investir aux États-Unis : la fabrication locale connaît une hausse dynamique

Sources : Capital Group, AreaDevelopment.com, Clean Investment Monitor, U.S. Census Bureau, Whitehouse.gov, rapports d’entreprises. Les repères sur la carte reflètent les projets actuels et à venir annoncés au 30 novembre 2024. Les données reflètent un échantillon d’investissements dans les secteurs de l’infrastructure et de la fabrication aux États-Unis, et les montants estimés de ces investissements devraient être réalisés sur différentes périodes. Les dépenses en capital (« capex ») sont les fonds investis pour les acquisitions, les mises à niveau, les rénovations et l’adoption de nouvelles technologies. Elles peuvent être corporelles (comme l’immobilier) ou incorporelles (comme les licences, les logiciels).

Certes, cette tendance ne se limite pas aux États-Unis. La construction de centres de données, la hausse de la demande pour les voyages et le développement de nouvelles sources d’énergie créent également des occasions de croissance pour les géants industriels européens. Dans les marchés émergents, le mouvement de « délocalisation à proximité » entraîne une réorganisation des chaînes d’approvisionnement et la construction de nouveaux pôles commerciaux.

« Ces tendances représentent des occasions d’investissement qui s’étendent sur plusieurs décennies, et nous n’en sommes qu’aux prémices », déclare Lara Pellini, gestionnaire de portefeuille d’actions. « Les puissances industrielles des États-Unis et d’Europe consolident leur position dans des domaines propices à une croissance mondiale à long terme. »

3. La mégatendance de l’IA pourrait stimuler les actions pendant des années

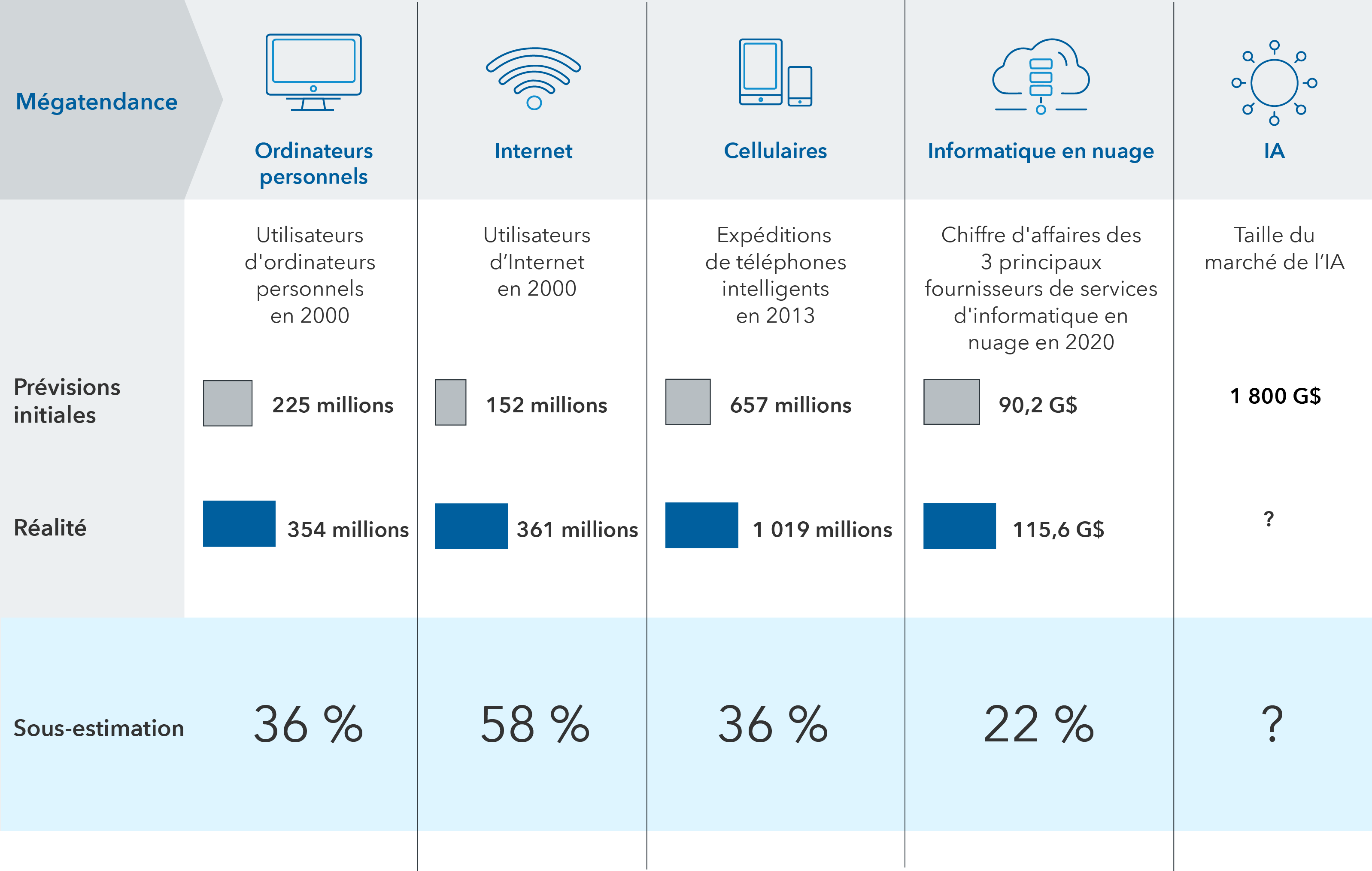

L’intelligence artificielle fascine autant le public que les investisseurs, évoquant l’image d’un monde futuriste entièrement remodelé par des machines intelligentes. Un peu exagéré? Probablement. Mais encore plus d’occasions à venir? C’est probablement vrai aussi.

Nous avons en effet tendance à surestimer les mégatendances à court terme tout en les sous-estimant à long terme. Avec certaines mégatendances, comme les téléphones intelligents ou les voitures autonomes, il est possible de faire des estimations raisonnables basées sur des données connues, telles que la population mondiale ou le nombre de voitures.

Les investisseurs ont tendance à sous-estimer l’impact à long terme des nouvelles technologies

Sources : Morgan Stanley AI Guidebook: Fourth Edition, au 23 janvier 2024; Next Move Strategy Consulting, Statista. Les dates de prévision initiales étaient : février 1996 pour les utilisateurs d’ordinateurs personnels et d’Internet, janvier 2010 pour les livraisons de téléphones intelligents, mars 2017 pour le chiffre d’affaires des services d’informatique en nuage, et janvier 2023 pour la taille du marché de l’intelligence artificielle. Valeurs exprimées en USD.

« Mais comment mesurer la valeur d’une intelligence améliorée? » demande Mark Casey, gestionnaire de portefeuille d’actions. « L’un des aspects les plus intéressants de l’IA est qu’il est difficile de prédire son ampleur future. Étant donné qu’elle peut assumer une multitude de tâches humaines, je pense que le marché de l’IA est d’une ampleur impossible à estimer. »

En dehors de ses applications technologiques, l’IA créera également des occasions dans des domaines inattendus. Le développement des centres de données nécessite d’énormes ressources physiques, notamment du cuivre, des biens d’équipement et une grande quantité d’électricité. La demande croissante pour ces ressources a été une aubaine pour les industries de l’ancienne économie, notamment pour les entreprises des services collectifs, de l’industrie et de l’exploitation minière.

4. La découverte de nouveaux médicaments inaugure un âge d’or des soins de santé

Après les élections américaines de l’an dernier, l’incertitude liée à la réglementation du secteur a provoqué une baisse des actions des entreprises de soins de santé, accentuant la pression sur un secteur qui avait déjà sous-performé tout au long de l’année. Cependant, après un mouvement de vente, de nombreuses entreprises se négocient à des valorisations attrayantes, ce qui crée des occasions pour les investisseurs adoptant une approche à long terme.

« Cela inclut les entreprises pharmaceutiques oubliées, ou les fabricants de médicaments qui ne proposent pas de traitements pour la perte de poids », explique Cheryl Frank, gestionnaire de portefeuille d’actions. « Je suis à la recherche d’occasions pour investir dans des entreprises versant des dividendes et qui ont été délaissées par le marché. »

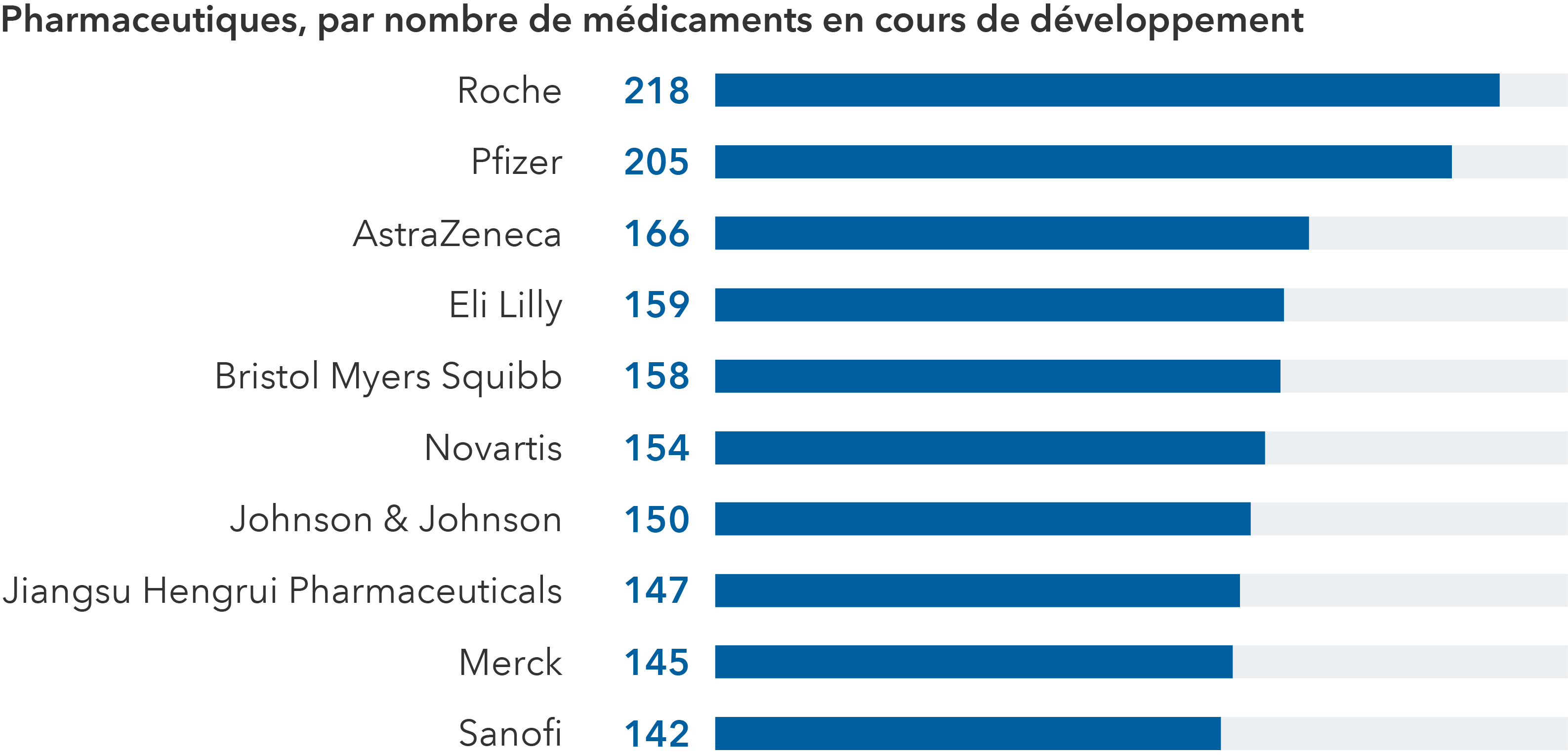

Les avancées médicales devraient se poursuivre avec des centaines de médicaments en cours de développement

Source : Statista. Les données du portefeuille de projets sont en date du 30 novembre 2024.

Alors que les médicaments pour la perte de poids, tels que les GLP-1, attirent généralement toute l’attention, des progrès sont réalisés dans de nombreux autres domaines. Les plus grandes entreprises pharmaceutiques ont plus de deux cents médicaments en cours de développement.

Alors que ces entreprises s’attaquent à certaines des maladies les plus débilitantes au monde, les patients ont vu leur taux de mortalité diminuer et leur espérance de vie s’allonger. Au cours de la prochaine décennie, nous pourrions voir l’émergence de traitements efficaces contre la SLA, la drépanocytose et la dystrophie musculaire. Les risques sont toujours présents lorsqu’on investit dans les entreprises de biotechnologie et de l’industrie pharmaceutique, mais nous pourrions être au début d’un âge d’or des soins de santé, à la fois pour les patients et les investisseurs.

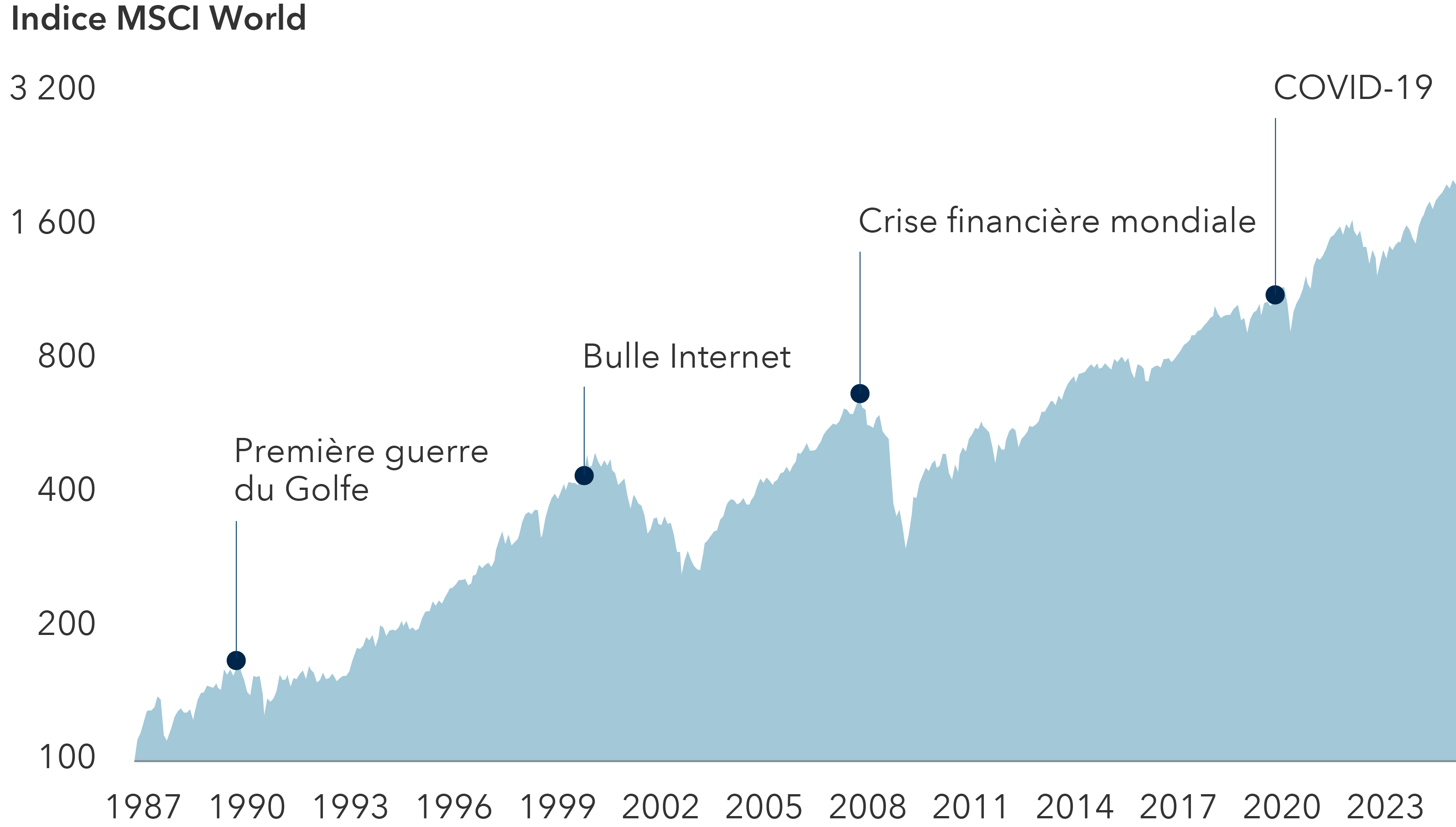

5. Il y a toujours des raisons de ne pas investir

Imaginez que vous remontiez dans le temps jusqu'au jour de l'an 2020 et que vous appreniez à l'avance les plus grands événements des cinq prochaines années. La pandémie de COVID-19. Un marché baissier prononcé. Une inflation dépassant les 9 %. Des guerres en Ukraine et au Moyen-Orient. Une guerre commerciale avec la Chine. L’incertitude politique aux États-Unis. Compte tenu de ces éléments, souhaiteriez-vous investir dans des actions? Probablement pas.

Il n’y aura peut-être jamais un moment parfait pour investir. Mais cela ne veut pas dire qu’il n’y a jamais de moment propice pour investir, ni que l’anticipation du marché est une bonne pratique. Ce qui est certain, c’est que les marchés sont toujours en constante évolution.

Les marchés sont restés résilients face aux turbulences et à l’incertitude

Sources : MSCI, RIMES. Au 31 décembre 2024. Les données sont indexées à 100 au 1er janvier 1987. Présenté sur une échelle logarithmique. Les repères font référence à l’année de début de chaque événement. Les résultats passés ne sont pas garants des résultats futurs. Exprimés en USD.

La réalité est qu’il y a toujours des raisons de ne pas investir, et cela n’est pas différent aujourd’hui de ce que c’était en 2020 ou en 1981. Les marchés ont cependant fait preuve de résilience au fil du temps. Les investisseurs ont généralement été récompensés pour avoir ignoré l’incertitude à court terme et maintenu leur attention sur leurs objectifs d’investissement à long terme.

Alors, si vous remontiez dans le temps jusqu'au jour de l'an 2020, que se serait-il passé si vous aviez ignoré tous les événements préoccupants à l’horizon et maintenu vos investissements? Depuis cette date, l’indice S&P 500 a augmenté de plus de 100 %.

En savoir plus

L’indice Datastream U.S. Total Market mesure les résultats du marché des actions américain, incluant les actions à grande, moyenne et petite capitalisation.

L’indice MSCI USA est un indice pondéré en fonction de la capitalisation boursière et ajusté au flottant, conçu pour mesurer la performance des segments à grande et moyenne capitalisation du marché américain.

L’indice MSCI World est un indice pondéré en fonction de la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats des marchés des actions des pays développés. L’indice est composé de plus de 20 indices de pays de marchés développés, dont les États-Unis.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos points de vue récents

-

-

-

-

Actions mondiales

-