Categories

Chine

Mesures de relance en Chine : un changement de donne?

Victor Kohn

Victor Kohn

Saurav Jain

Saurav Jain

Kent Chan

Kent Chan

16 octobre 2024

Les mesures de relance proposées en Chine modifieront-elles la trajectoire de son marché boursier et de son économie? Il faudra encore du temps pour en connaître les résultats, mais les mesures prises récemment vont dans le bon sens et, en tant qu’observateurs de longue date de la Chine, nous sommes encouragés par ces développements.

À la suite de l’annonce d’une série de mesures politiques, notamment des baisses de taux d’intérêt, des réductions des taux hypothécaires existants et de l’octroi de subventions de milliards de yuans aux entreprises d’État pour l’achat d’actions chinoises, nous estimons que les intentions des dirigeants du parti sont désormais plus claires.

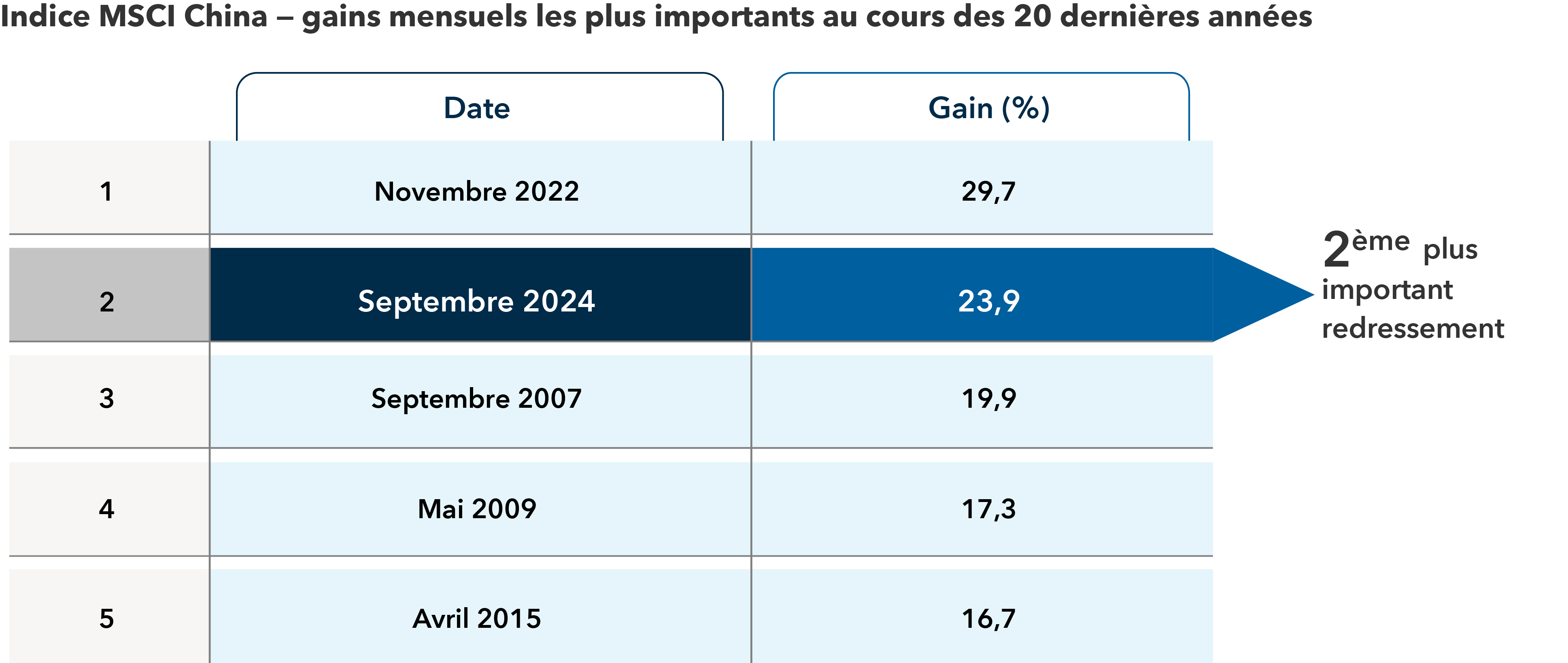

Les principaux responsables politiques ont reconnu qu’ils devaient mettre un terme à la baisse des prix de l’immobilier pour consolider l’économie et la confiance des consommateurs. Il s’agit là d’une évolution importante et d’un changement de position par rapport à il y a quatre ans. Les effets se sont fait sentir sur le marché boursier, avec un redressement de 16 % de l’indice MSCI China au cours de la dernière semaine de septembre, même si le rythme des gains s’est ralenti depuis.

Le redressement de septembre est le deuxième plus grand gain mensuel en 20 ans

Sources : MSCI, RIMES. Les données reflètent les rendements nets en USD. Données au 30 septembre 2024. Les résultats passés ne sont pas garants des résultats futurs.

Dans ce contexte, voici ce que nous pensons de l’investissement en Chine aujourd’hui.

Les dernières mesures de relance sont le signe d’un changement

Les baisses de taux d’intérêt ne sont pas une nouveauté et n’ont pas dopé les marchés boursiers de manière significative par le passé. Cependant, la volonté apparente du gouvernement de se concentrer sur la croissance à court terme plutôt que sur ses ambitions à moyen terme est une nouveauté, selon notre économiste spécialiste de l’Asie, Stephen Green.

Le gouvernement cherche désormais à stimuler les prix des actifs en partant du principe qu’un élan soutenu pourrait créer un effet de richesse positif, qui inverserait la spirale du sentiment négatif, en encourageant les dépenses de consommation et l’investissement des entreprises. L’un des changements majeurs est la volonté de la Banque populaire de Chine d’accepter des actifs plus risqués, tels que les actions et les FNB, comme garantie pour les emprunts.

Un regain de confiance des consommateurs favoriserait les cours des actions

Nous estimons que les consommateurs doivent avoir davantage confiance dans l’ensemble des mesures de relance du gouvernement pour que le marché boursier chinois trouve un certain niveau de soutien et puisse éventuellement évoluer à la hausse au fil du temps. Les consommateurs se montrent prudents et plus attentifs aux prix. Ils se sont repliés sur eux-mêmes tout en réduisant leur endettement, et privilégient le remboursement de leurs emprunts hypothécaires.

D’un point de vue positif, les ménages disposent d’une marge de manœuvre importante. Le taux d’épargne en Chine, le plus fort au monde, reste élevé même après la fin des confinements liés à la COVID, à la fin de 2022. Si une partie de ces fonds peut être affectée aux dépenses de consommation et au marché boursier du pays, la trajectoire économique de la Chine s’en trouvera améliorée.

Quelques signes encourageants ont été observés pendant les vacances de la Semaine d’or (du 1er au 7 octobre). Les dépenses ont dépassé le niveau prépandémique de 2019. L’activité d’achat de logements s’est également redressée dans les grandes villes de Pékin, Shanghai et Shenzhen. À Macao, une destination de divertissement populaire pour les jeux de hasard et le magasinage, des signes de reprise continuent de se manifester, avec des visites globales pour 2024 en hausse par rapport à l’année dernière.

Le marché des actions chinoises se redresse mais dispose encore d’une marge de manœuvre pour se développer

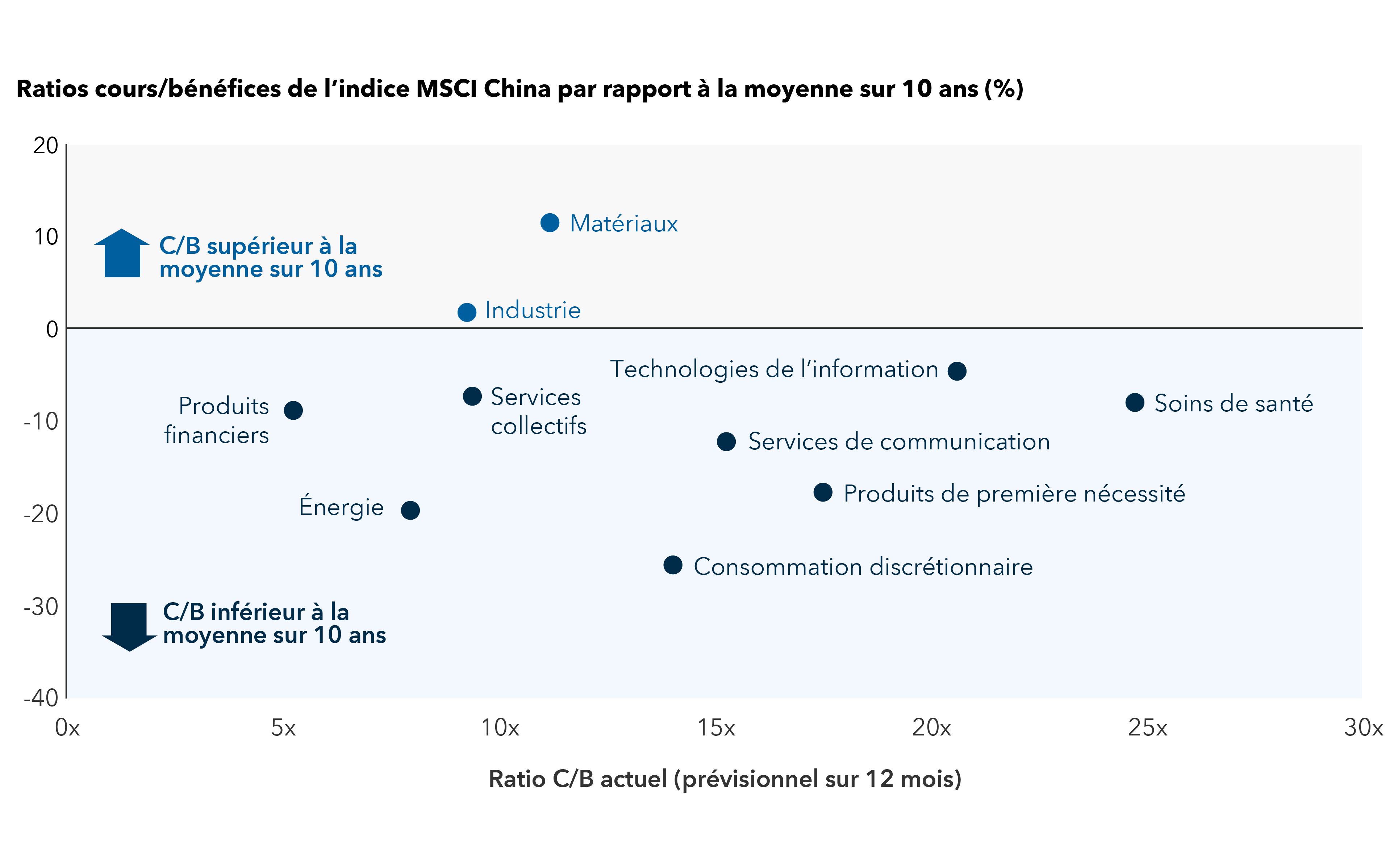

Les valorisations de certaines entreprises ont excédé les fondamentaux au cours du récent redressement. Cela étant dit, les valorisations globales de nombreuses actions chinoises restent attrayantes, l’indice MSCI China se négociant à une décote par rapport à sa moyenne sur 10 ans et à l’indice MSCI Emerging Markets (EM) plus large. Au 30 septembre, l’indice MSCI China se négociait à 10,8 fois les bénéfices sur une base prévisionnelle de 12 mois, contre 12,4 fois pour l’indice de référence des marchés émergents.

Les valorisations de la plupart des secteurs sont inférieures à la moyenne sur 10 ans.

Sources : MSCI, RIMES. Le ratio cours/bénéfice (C/B) prévisionnel reflète le prix actuel de l’action par rapport à l’estimation consensuelle du bénéfice par action sur une base prévisionnelle de 12 mois. Données au 30 septembre 2024.

Il y a des signes de changement fondamental qui sont susceptibles de stimuler les valorisations et d’améliorer le rendement du capital investi. Les organismes de réglementation encouragent les entreprises à verser davantage de dividendes et à procéder à des rachats d’actions afin d’améliorer le rendement pour les actionnaires, à l’instar du modèle japonais. Les entreprises donnent la priorité au rendement du capital, notamment les grandes sociétés Internet chinoises, dont beaucoup ont augmenté leurs dividendes et/ou se sont engagées à procéder à des rachats d’actions. Nombre d’entre elles disposent d’importantes liquidités dans leurs bilans et affichent des décotes plus importantes que leurs homologues américaines, bien qu’elles disposent dans certains cas d’une meilleure technologie.

Pour que le sentiment s’améliore, les bénéfices des entreprises chinoises, qui ont faibli au cours de l’année passée, devront s’améliorer au cours des six prochains mois.

Abstraction faite des politiques budgétaires, un soutien supplémentaire au secteur privé de l’économie chinoise constituerait probablement un important levier pour améliorer le moral des investisseurs. La crise actuelle n’est pas simplement une crise immobilière, mais d’abord et avant tout une crise de confiance intérieure. Le rétablissement de la confiance des entrepreneurs et de la communauté mondiale du capital-risque pourrait contribuer à une reprise durable de l’économie et des marchés financiers.

La sélection des actions est essentielle après le récent redressement du marché

Malgré le redressement, nous voyons encore de la valeur dans certains secteurs du marché chinois, mais il convient d’être sélectif. Nous sommes favorables aux marques de consommation nationales dans les secteurs des produits de première nécessité et des vêtements de sport. Nous privilégions également certaines plateformes de services Internet, les opérateurs de jeux vidéo mobiles et les entreprises liées aux voyages. De manière générale, nous nous concentrons sur les entreprises qui font face à une concurrence sectorielle en déclin, qui ont le potentiel d’améliorer leurs marges et qui peuvent produire des flux de trésorerie réguliers, en particulier dans un environnement politique et géopolitique incertain.

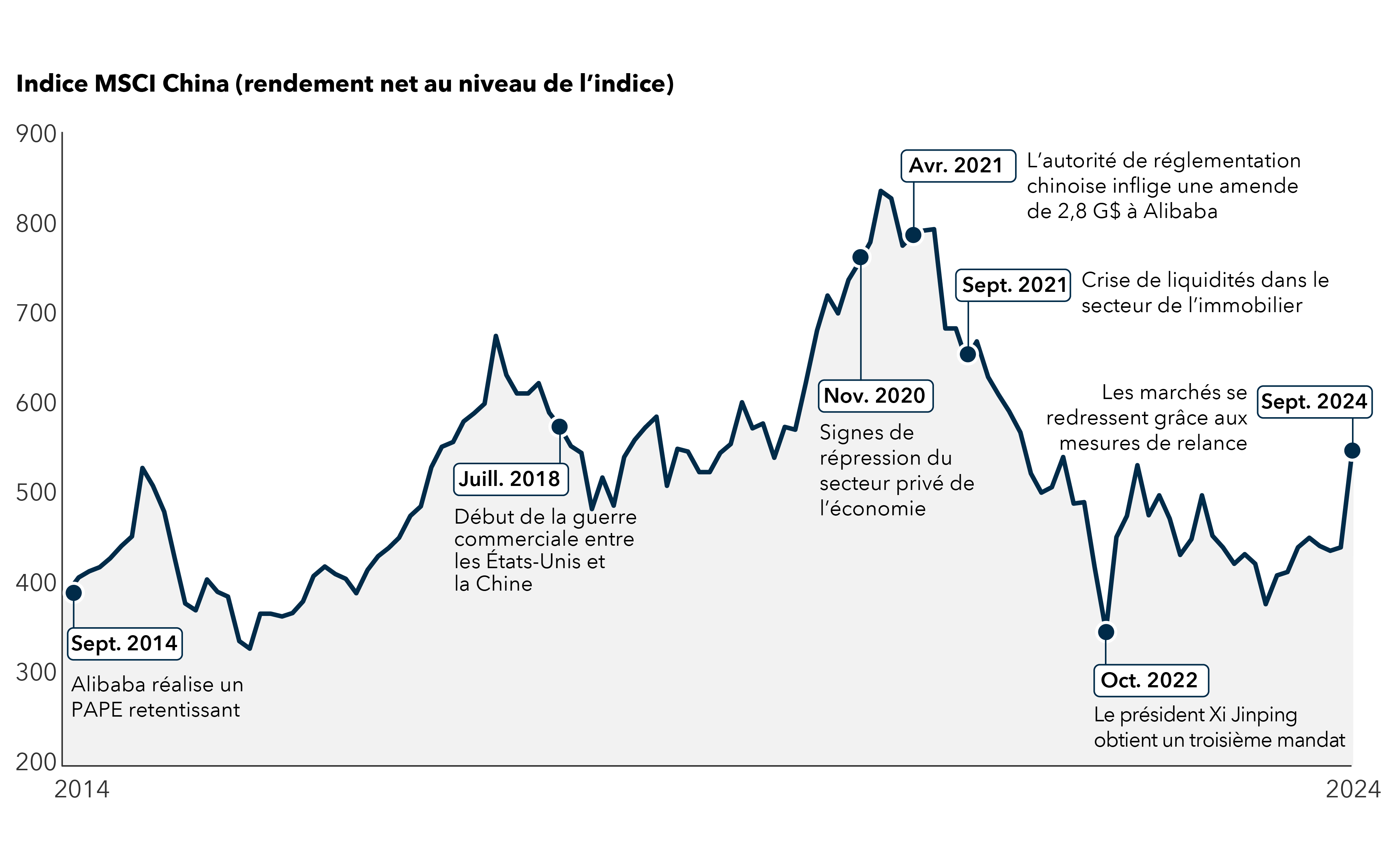

La sélection des titres en Chine a été primordiale au cours de la dernière décennie

Sources : MSCI, RIMES. Les données reflètent le niveau des cours sur une base nette. Données au 30 septembre 2024. Les résultats passés ne sont pas garants des résultats futurs.

À ce stade, nous sommes plus confiants quant à l’orientation de la politique économique et attendons de voir l’impact des mesures de relance proposées sur les différents secteurs de l’économie. Les difficultés économiques de la Chine sont importantes, mais le gouvernement prend des mesures pour les résoudre et, espérons-le, en prendra de plus en plus jusqu’à ce que les résultats soient au rendez-vous. Pourquoi? La Chine est une économie bien différente de ce qu’elle était il y a vingt ans. La classe moyenne est beaucoup plus nombreuse, la population maîtrise le numérique et dispose de technologies innovantes, et pour que la Chine soit la puissance géopolitique qu’elle aspire à devenir, elle doit disposer d’une économie solide. Elle souhaite également maintenir une stabilité sociale.

Lors des précédentes périodes de tensions économiques en Chine (2014, 2018 et 2021), les dirigeants du parti sont intervenus lorsqu’ils ont estimé que l’économie avait atteint son point culminant de difficultés. En outre, les vents contraires réglementaires qui ont fait baisser les cours des actions ces dernières années se dissipent et, à la marge, l’environnement politique devient plus clément.

En résumé

Dans l’ensemble, il convient de déterminer si la combinaison des mesures de relance monétaire et budgétaire proposées va permettre à l’économie chinoise de passer de la déflation à l’inflation, non seulement pour ce qui est des prix de l’immobilier, mais aussi pour l’ensemble des prix à la consommation. Si les mesures de relance s’avèrent insuffisantes, la déflation persistera, à l’instar de ce qu’a connu le Japon, et les consommateurs seront incités à épargner. Si une inflation modérée s’installe, tant au niveau des prix de l’immobilier que des prix à la consommation, nous pourrions assister à un retour de la confiance et de la croissance. En règle générale, stimuler la consommation est plus facile et moins coûteux, mais plus temporaire, tandis que stabiliser le marché immobilier est plus difficile, plus coûteux, mais plus percutant.

En savoir plus

L’indice MSCI China capte la représentation des grandes et moyennes capitalisations à travers les actions chinoises des catégories A, H, B, les « red chips » et les « P chips », ainsi que les cotations étrangères (p. ex., les CAAE). Avec 714 composants, l’indice couvre environ 85 % de l’univers des actions chinoises.

Nos points de vue récents

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.