Categories

Gestion obligataire

Pourquoi les marchés du crédit peuvent rester solides

Damien McCann

Damien McCann

11 juin 2024

Les marchés du crédit ont conservé leur robustesse, même lorsque les taux d’intérêt ont flambé pour atteindre des sommets inégalés depuis plusieurs décennies. Dans cette entrevue, Damien McCann, gestionnaire de portefeuille du Fonds Capital Group revenu multisectorielMC (Canada), explique les raisons pour lesquelles il s’attend à ce que cette résilience se maintienne et, au-delà, évoque les occasions qu’il voit dans les portefeuilles de crédit multisectoriels conçus pour générer des revenus à partir d’une combinaison d’obligations d’entreprises, d’obligations des marchés émergents et de crédits titrisés.

Comment voyez-vous l’état des marchés du crédit aujourd’hui? Où se trouvent, selon vous, les occasions et les risques?

Dans l’ensemble, la toile de fond est positive pour le crédit. Je pense que les marchés obligataires sont généralement favorables à l’investissement et que ce n’est pas le moment d’avoir une forte sous-pondération sur le crédit. Du point de vue des fondamentaux, je m’attends à une amélioration de la croissance économique. Selon nos économistes, la croissance du produit intérieur brut (PIB) mondial devrait s’établir à environ 3 % en 2024. Ce chiffre est plus faible que les taux de croissance observés dans les années précédant la pandémie. Il reste néanmoins solide, et ce recul est principalement imputable au ralentissement de la croissance en Chine.

Je prévois également que l’inflation continuera à décliner progressivement. La désinflation a été quelque peu lente par rapport aux souhaits des banques centrales, mais il devrait rester suffisamment de marge pour commencer à abaisser les taux directeurs au cours des prochains trimestres. Parallèlement, les bilans des entreprises, des consommateurs et des gouvernements des marchés émergents ne sont pas excessivement endettés et sont relativement stables dans l’ensemble.

Ce qui ne signifie pas que les fondamentaux du crédit sont bons partout, mais les problèmes que je vois sont plus idiosyncrasiques et pourraient être attribués à des industries ou des émetteurs individuels. Les facteurs techniques semblent également favorables. Avec des taux nettement plus élevés qu’avant, les emprunteurs choisissent d’emprunter moins ou pour des durées plus courtes. La hausse des taux suscite également un intérêt accru pour le crédit de la part des prêteurs et des investisseurs obligataires, comme nous.

Cela se traduit par des apports significatifs dans les fonds obligataires. Les investisseurs créent un afflux de liquidités en se retirant des fonds du marché monétaire et en profitant de l’occasion pour investir dans des taux de rendement élevés sur une plus longue période.

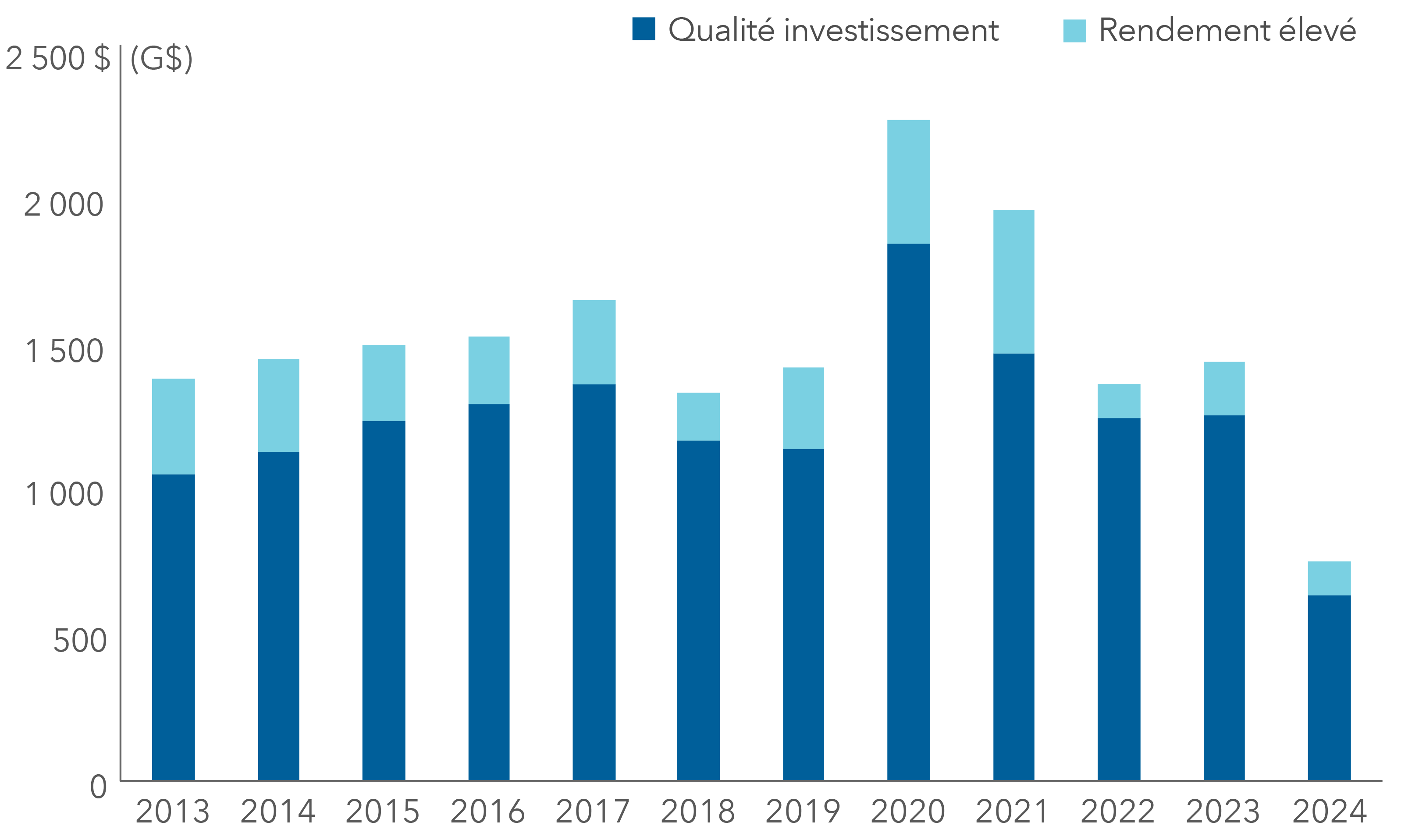

Les émissions d’obligations d’entreprises américaines sont à la traîne après la montée en puissance durant la pandémie

Source : SIFMA. Données au 30 avril 2024. Qualité investissement = BBB/Baa et supérieure. Les valeurs sont en USD.

Qu’en est-il des valorisations? Les écarts se sont sensiblement resserrés cette année. Comment cela se répercute-t-il sur votre stratégie d’investissement?

Actuellement, je constate que les occasions les plus attrayantes se trouvent dans les entreprises de qualité investissement et dans le crédit titrisé. Je perçois un certain risque dans le rendement élevé, bien qu’il ne s’agisse pas nécessairement d’une inquiétude concernant les fondamentaux, mais plutôt du fait que les valorisations sont devenues excessives par rapport à d’autres secteurs.

Les écarts se sont certes resserrés, mais ils restent dans une fourchette normale pour une période sans crise. Je pense que, compte tenu des fondamentaux et des données techniques favorables, il serait étrange que les écarts atteignent un niveau beaucoup plus élevé qu’aujourd’hui.

En outre, les marchés du crédit sont gigantesques et les écarts ne sont pas uniformément serrés dans tous les secteurs. Les différents secteurs ont des catalyseurs de crédit sous-jacents distincts. La qualité de crédit d’une entreprise emprunteuse dépend de facteurs qui diffèrent de la capacité de remboursement d’un émetteur souverain ou de la capacité d’un emprunteur automobile à risque à assurer le service de sa dette. Il en résulte que les valorisations, les taux de rendement et les écarts ne sont pas uniformes sur ces marchés et qu’ils n’évoluent pas de manière parfaitement corrélée.

Les sociétés financières comptent parmi les plus importants émetteurs d’obligations d’entreprises. Comment se porte le secteur bancaire aujourd’hui?

La situation s’est bien rétablie depuis les événements de mars 2023. Les causes fondamentales de l’effondrement de la Silicon Valley Bank (entre autres) étaient liées à une combinaison de facteurs, notamment des concentrations de clients uniques et un comportement de troupeau, ainsi qu’une exposition excessive à l’immobilier commercial et une sensibilité aux taux d’intérêt dans les titres du Trésor américain.

Les détails ne sont pas encore connus, mais nous nous attendons à ce que la Fed renforce davantage la réglementation sur les banques, comme elle l’a fait à la suite de la crise financière mondiale. Cela signifiera sans doute que les banques devront détenir plus de capital qu’avant mars dernier et maintenir des bilans plus liquides.

Aux États-Unis, les grandes banques étaient déjà très bien capitalisées et le sont toujours. Elles ont été en mesure d’apporter leur soutien, conjointement avec la Fed, pour stabiliser les marchés et résoudre les problèmes de la poignée de banques qui ont connu des difficultés.

Toutes choses égales par ailleurs, je prévois que la nouvelle réglementation entraînera une hausse de la qualité du crédit pour les banques et une baisse du rendement de leurs capitaux propres. Cela devrait constituer un avantage relatif pour les investisseurs en obligations et un inconvénient relatif pour les investisseurs en actions.

La baisse des taux d’intérêt par la Réserve fédérale américaine et d’autres banques centrales devrait être généralement positive pour les sociétés financières. Les marges d’intérêt nettes, une mesure clé de la rentabilité des banques, devraient s’améliorer à mesure que les coûts de financement baissent. La demande de prêts pourrait également progresser dans les secteurs du commerce, de l’industrie et de la consommation, y compris les prêts hypothécaires, à mesure qu’il devient moins cher d’emprunter.

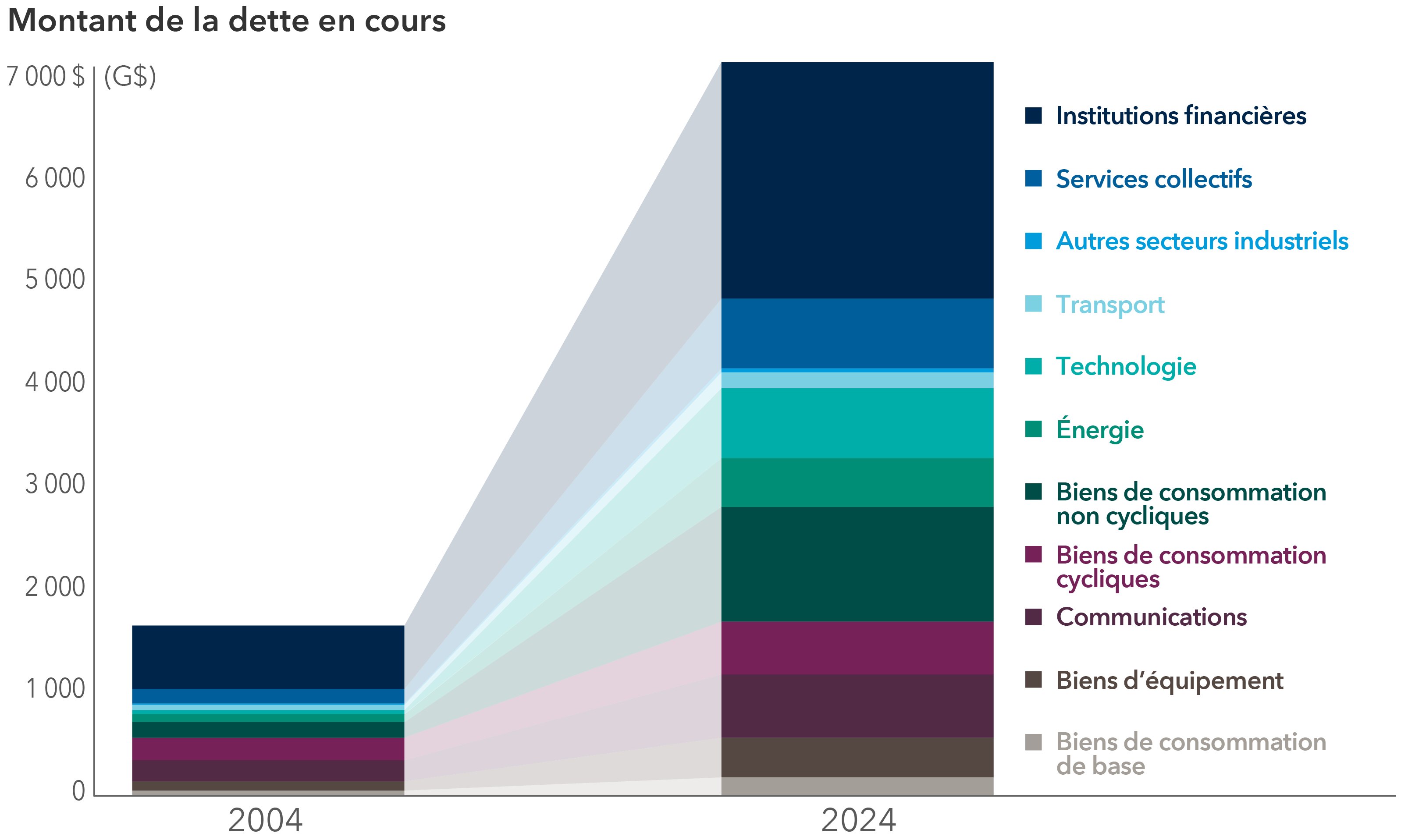

Le marché du crédit de qualité investissement a évolué et a pris de l’ampleur

Source : Bloomberg. Le graphique présente la répartition sectorielle au sein de l’indice Bloomberg U.S. Corporate Investment Grade. Données au 29 mai 2024. Les valeurs sont en USD.

En tant que gestionnaire de portefeuille de stratégies de revenu multisectorielles, où observez-vous des occasions et où vous montrez-vous plus prudent, qu’il s’agisse de titres de qualité investissement ou de titres à rendement élevé?

Si l’on examine les obligations d’entreprises américaines notées BBB à 10 ans, qui constituent sans doute le cœur du marché des obligations de qualité investissement, les écarts ne sont pas à des niveaux de resserrement historiques et pourraient continuer à se resserrer.

D’une manière plus générale sur le marché des obligations de qualité investissement, nous voyons des occasions dans certaines entreprises pharmaceutiques. Ces entreprises ont tendance à être très performantes, avec des flux de trésorerie importants et une demande peu sensible à l’économie. Il existe des situations où les entreprises pharmaceutiques ont réalisé des acquisitions financées par la dette et vont maintenant utiliser leur flux de trésorerie disponible pour rembourser cette dette. À mesure que les niveaux d’endettement diminuent, nous prévoyons un resserrement des écarts de crédit. Cela entraînerait des rendements obligataires plus élevés, qui pourraient être comparables à de nombreuses occasions de rendement disponibles sur le marché du rendement élevé, mais avec un profil de risque nettement moins élevé.

Nous trouvons également de la valeur dans certains services collectifs qui sont confrontés à un risque de feux de forêt élevé, mais qui ont des plans convaincants pour renforcer leurs systèmes de distribution, réduisant ainsi potentiellement le risque de feux de forêt à l’avenir.

Sur le plan sectoriel, je reste prudent à l’égard du rendement élevé. Cela n’est pas dû aux fondamentaux de crédit sous-jacents, mais aux écarts extrêmement serrés pour de nombreux émetteurs de rendement élevé, par rapport au passé et par rapport aux écarts dans d’autres secteurs. Pour ce qui est du rendement élevé, au niveau sectoriel, je suis très sélectif et prudent vis-à-vis des entreprises de télécommunications, de câble et de satellite. Un certain nombre d’entreprises sont tout simplement trop endettées pour faire face à l’environnement plus concurrentiel qui a surgi dans ces secteurs.

Où voyez-vous des occasions du côté du crédit titrisé?

Le crédit titrisé occupe une place importante dans les portefeuilles de revenu multisectoriels en tant que diversificateur par rapport au crédit d’entreprise et au crédit souverain. Les moteurs du crédit titrisé sont uniques dans des domaines tels que les prêts à la consommation, garantis ou non, parfois liés à des actifs particuliers comme les prêts automobiles - ou encore les prêts hypothécaires à l’immobilier commercial ou les prêts hypothécaires résidentiels non garantis par une agence, ou les obligations de prêts garantis.

Dans ce domaine, je citerais les prêts automobiles à risque. Sur le plan fondamental, un marché de l’emploi solide renforce la capacité des emprunteurs à assurer le service de leur dette. Nous sommes satisfaits de la structure de ces titres : Ils ont des échéances plus courtes et la dette diminue pendant la durée de vie de l’obligation à mesure que les emprunteurs effectuent leurs paiements. Dans ce contexte, des taux de rendement de 6 % à 8 % sont tout à fait attrayants.

Cela étant dit, le crédit titrisé est dans l’ensemble moins liquide, et l’un des principaux facteurs de rendement excédentaire d’un portefeuille de crédit multisectoriel est le passage d’une exposition sectorielle à l’autre. Il est plus difficile de faire varier l’exposition à la titrisation à la hausse ou à la baisse, étant donné sa faible liquidité. Il peut donc être logique de limiter sa taille dans les portefeuilles et de se concentrer davantage sur les secteurs où la flexibilité est plus grande.

Comment procédez-vous pour déterminer la valeur relative entre les secteurs?

Notre approche de la répartition sectorielle au sein des portefeuilles multisectoriels repose sur une combinaison de données descendantes et ascendantes, ainsi que sur l’examen des répartitions sectorielles à travers le prisme du risque.

Le point de départ de notre stratégie de répartition sectorielle est la vision du groupe de stratégie de portefeuille quant au caractère globalement attrayant du crédit. Cela détermine le niveau de risque de crédit que nous prenons dans les portefeuilles multisectoriels tels que notre portefeuille de revenu multisectoriel disponible au Canada.

Nous examinons ensuite les valorisations relatives entre les secteurs du point de vue historique, en remontant plusieurs décennies en arrière. Les valorisations relatives ont été cycliques et ont eu tendance à revenir à la moyenne au fil du temps, et nous estimons que ce comportement devrait se poursuivre. Ces tendances ont été déterminées par une combinaison de cycles économiques et de marchés, ainsi que par le comportement sous-jacent des emprunteurs.

Prenons l’exemple de l’histoire du secteur du rendement élevé : Pendant les périodes de marchés solides et de faible volatilité, les émetteurs de titres à rendement élevé ont tendance à prendre progressivement plus de risques dans la manière dont ils gèrent leurs activités et leurs bilans. Ce comportement à risque finit par aller trop loin, ce qui se révèle souvent lors d’un ralentissement de l’économie. Les emprunteurs à rendement élevé doivent alors rectifier le tir, et on constate des réductions de coûts, une diminution des dépenses d’investissement et souvent des ventes d’actifs, alors qu’ils cherchent à rembourser leur dette et à consolider leurs opérations et leur rentabilité. Ce schéma s’est répété à maintes reprises au fil du temps.

Dans cette optique, nous adoptons souvent une approche contracyclique de la répartition sectorielle, en réduisant l’exposition aux secteurs à rendement élevé et de qualité inférieure après des périodes de resserrement des écarts et de bons résultats, tout en augmentant simultanément l’exposition aux secteurs à rendement inférieur et de qualité supérieure. Nous cherchons ensuite à rétablir l’exposition aux secteurs à rendement supérieur et de qualité inférieure après une période d’élargissement des écarts et de baisse des rendements, en prévision des mesures prises par les émetteurs de ce secteur pour améliorer la qualité de crédit.

Un modèle quantitatif nous aide également à repérer les perturbations de la valorisation relative au niveau sectoriel. Nous prenons les signaux du modèle quantitatif comme point de départ pour procéder à la répartition sectorielle, puis nous superposons les points de vue prospectifs sur les fondamentaux et les facteurs techniques de chaque équipe de gestionnaires de portefeuilles et d’analystes sectoriels pour le crédit à rendement élevé, le crédit de qualité investissement, les marchés émergents et le crédit titrisé.

Enfin, nous examinons les facteurs de risque potentiels qui pourraient affecter les différentes répartitions sectorielles, en tenant compte de divers scénarios économiques et de marché afin de comprendre les corrélations et la volatilité potentielle d’un portefeuille de revenu multisectoriel global.

En savoir plus

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité. Cet indice n’est pas géré et ses résultats comprennent les distributions réinvesties, mais ne reflètent pas l’effet des frais d’acquisition, des commissions, des frais de compte, des dépenses ou de l’impôt sur le revenu.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.