Categories

Actions mondiales

Perspectives des marchés boursiers : trois thèmes pour un marché en expansion

Chris Buchbinder

Chris Buchbinder

Martin Jacobs

Martin Jacobs

Gerald Du Manoir

Gerald Du Manoir

6 juin 2024

Après un solide redressement au cours de la première moitié de l’année, les actions semblent entamer le second semestre avec un puissant vent favorable et des perspectives encore plus prometteuses. Bien que les risques d’une récession soient toujours présents, les dépenses de consommation saines et les bénéfices solides des entreprises sous-tendent une vision optimiste à mi-parcours de 2024.

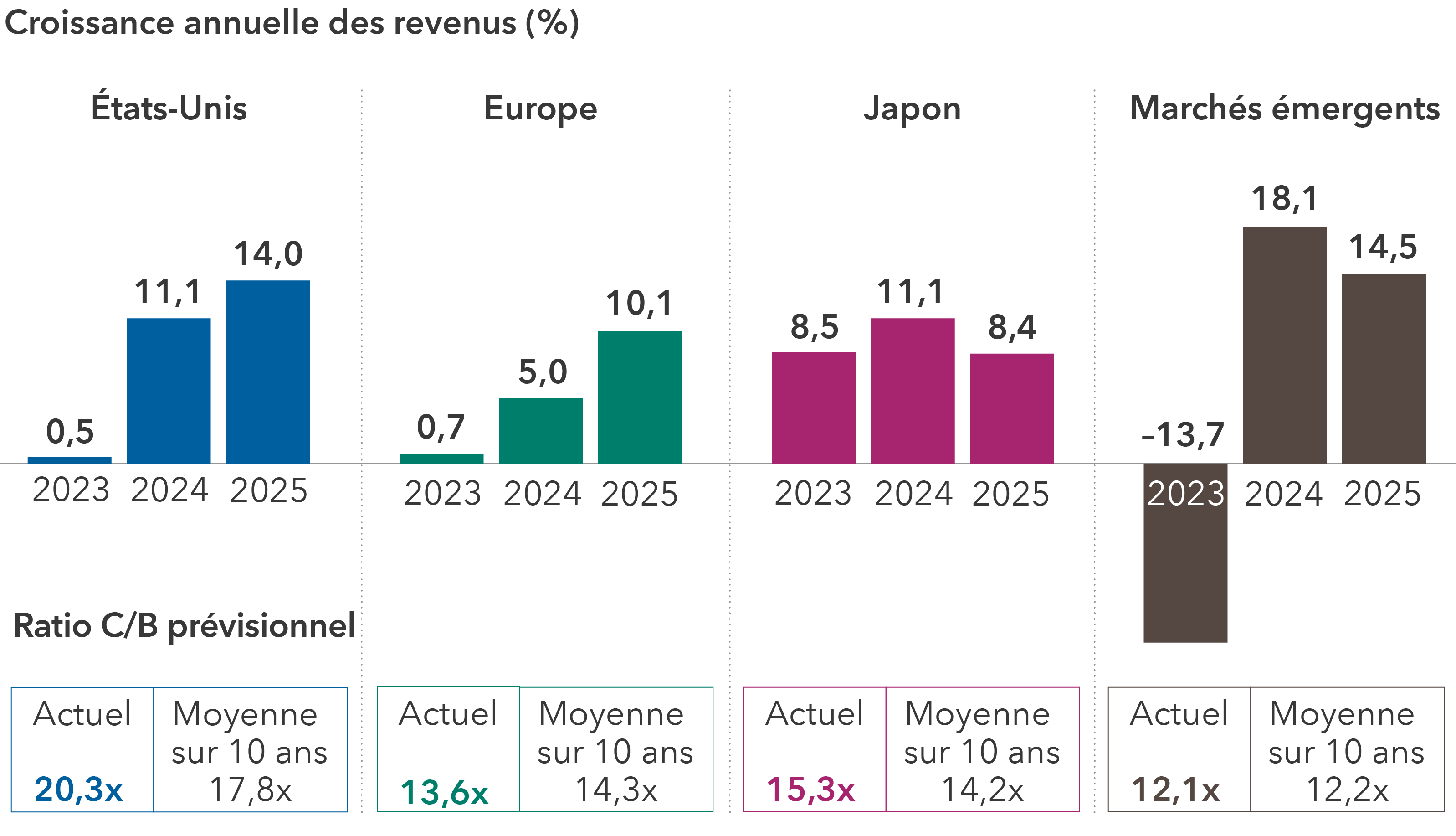

Face à une inflation persistante, l’économie américaine continue de montrer ses muscles. Les marchés du travail et les fondamentaux des entreprises restent sains. Selon les analystes de Wall Street, les bénéfices des entreprises de l’indice S&P 500 devraient croître de plus de 10 % cette année, et s’accélérer davantage en 2025.

Hors des États-Unis, la croissance des bénéfices en Europe devrait être nettement plus faible, même si elle demeure en territoire positif. Sur les marchés émergents, les économistes prévoient un rebond marqué des bénéfices après une baisse en 2023. Même en Chine, où la lenteur de l’économie a longtemps pesé sur les résultats, on observe les premiers signes d’un redressement dans certains secteurs.

L’accélération de la croissance des bénéfices peut stimuler les rendements boursiers

Sources : Capital Group, FactSet, MSCI, Standard &Poor’s. La croissance annuelle estimée des bénéfices est représentée par la moyenne des estimations consensuelles des bénéfices par action pour les années se terminant en décembre 2024 et décembre 2025, respectivement, pour l’indice S&P 500 (États-Unis), l’indice MSCI Europe (Europe), l’indice MSCI Japan (Japon) et l’indice MSCI Emerging Markets (marchés émergents). Les estimations sont établies au 31 mai 2024. Le ratio cours/bénéfice (C/B) prévisionnel est calculé en divisant le cours de l’action d’une entreprise par le bénéfice annuel par action estimé de l’entreprise pour les 12 prochains mois.

Nous nous attendons à une croissance économique robuste pour le reste de l’année et tout au long de l’année 2025. Cela devrait conduire à un contexte de croissance des bénéfices dans l’ensemble des industries et des secteurs. Il devrait en résulter un redressement élargi des marchés, la croissance des bénéfices étant l’un des principaux moteurs des rendements.

De plus, les évaluations sur le marché des actions ne semblent pas particulièrement tendues. Au 30 avril 2024, les ratios cours/bénéfice de la plupart des marchés étaient proches ou légèrement supérieurs à leurs moyennes sur 10 ans.

Bien sûr, il existe des risques pour les marchés et les investisseurs. L’inflation est en baisse, mais reste à un niveau inconfortable. Le moment où la Réserve fédérale américaine réduira ses taux d’intérêt n’est pas clair. Les tensions entre les États-Unis et la Chine se sont intensifiées, et la guerre se poursuit en Ukraine et au Moyen-Orient. Si les baisses sont inévitables, il n’en reste pas moins qu’au fil du temps, les marchés ont suivi une tendance haussière, atteignant plusieurs nouveaux sommets au cours d’un même cycle.

Pour cette raison, nous cherchons à identifier les forces de croissance les plus puissantes, telles que l’innovation, la productivité et la relocalisation des chaînes d’approvisionnement. Les ralentissements ont toujours existé, mais ils n’ont pas modifié la trajectoire historique à long terme. Nous nous axons sur les trois thèmes clés suivants :

1. Les occasions liées à l’IA « s’empilent » dans le secteur de la technologie et au-delà

Grâce à son potentiel sans limite pour transformer les diverses industries et la façon dont les gens travaillent, l’intelligence artificielle représente des occasions d’investissement convaincantes. L’enthousiasme pour les actions des géants de la technologie, qui sont les pionniers de l’IA, est donc considérable.

Les investisseurs, quant à eux, devront identifier les gagnants potentiels pour tirer leur épingle du jeu. Pour cela, il faut d’abord comprendre cet « empilement » de l’IA, c’est-à-dire les quatre couches technologiques qui permettent à l’IA de fonctionner. Des entreprises se disputent leur position à chaque niveau : semi-conducteurs, infrastructure, applications et les modèles d’IA eux-mêmes.

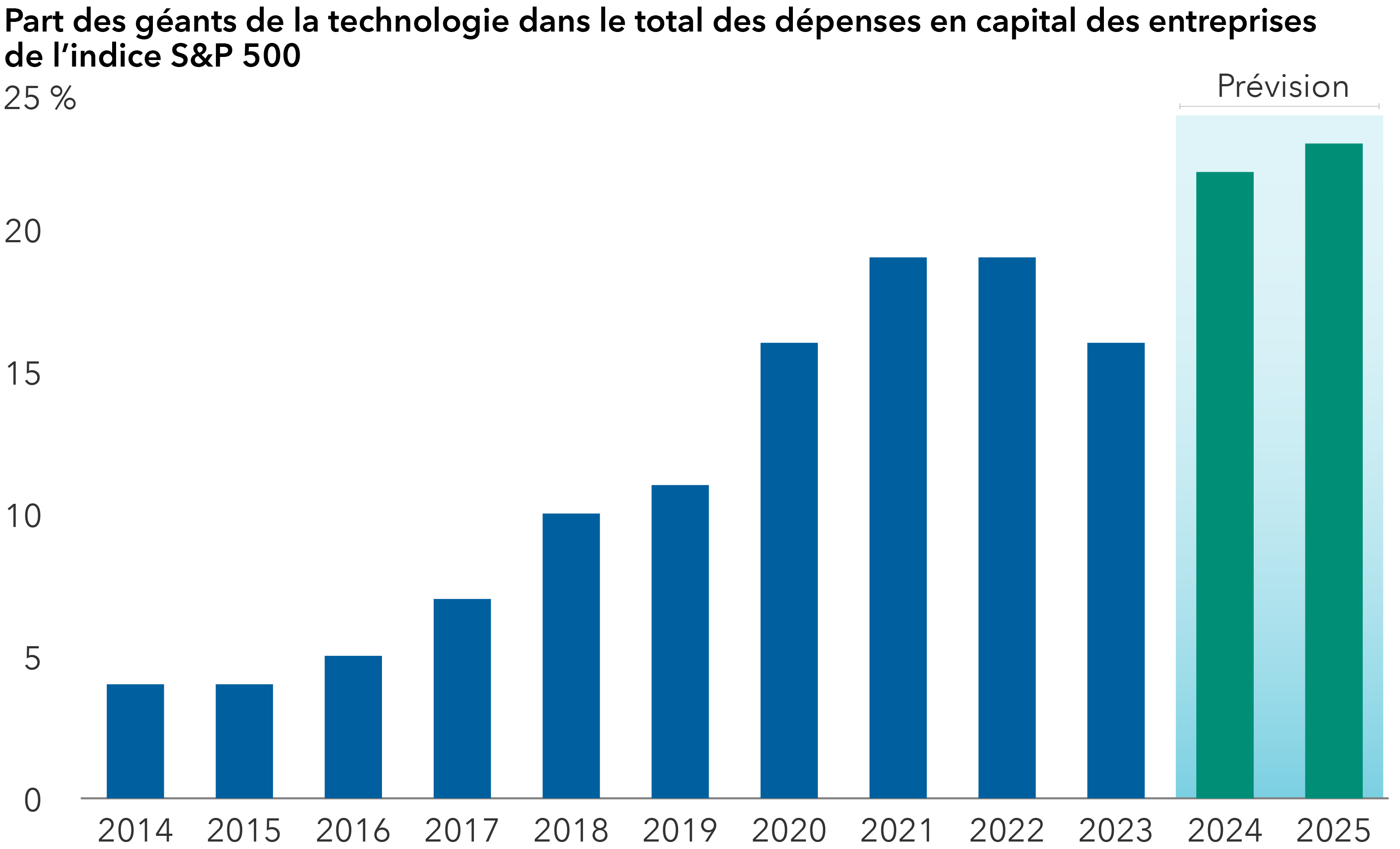

Alphabet, Meta et Microsoft ont consacré des dizaines de milliards de dollars pour s’imposer dans plusieurs couches de la pile. Ces investissements agressifs visent à développer des modèles, à mettre en place une infrastructure en nuage et à concevoir des puces de pointe. Si ces entreprises engagent des dépenses pour leurs propres processeurs, les principaux fabricants de puces comme NVIDIA, Broadcom et Micron conservent actuellement leur position dominante en termes de parts de marché.

Les géants de la technologie investissent massivement dans des centres de données et d’autres projets d’investissement

Sources : Capital Group, FactSet, Standard & Poor’s. La proportion des géants de la technologie dans les dépenses en capital totales représente le total des dépenses en capital d’Alphabet, d’Amazon, de Meta et de Microsoft en pourcentage du total des dépenses en capital de l’indice S&P 500. Données au 30 mai 2024.

Même si nous pensons que l’IA est passionnante et qu’elle aura un impact majeur sur notre façon de travailler et de vivre, il s’agit d’un cycle de produit qui sera soumis aux mêmes lois économiques et aux mêmes émotions des investisseurs que les autres cycles de produits. Nous avons pu observer des schémas similaires à la fin des années 1990 avec l’expansion et l’explosion de la bulle technologique et des télécommunications. Bien que nous ne pensions pas nous trouver aujourd’hui dans une bulle, il y a de fortes chances que certains de ces titres connaissent un repli.

Nous examinons chaque couche de la pile afin de déterminer les entreprises qui, selon nous, ont le plus de chances de sortir gagnantes. Dans certaines couches, cette tâche est relativement simple, car peu d’entreprises ont les moyens techniques et financiers de faire face à la concurrence avec succès.

L’occasion offerte par l’IA va bien au-delà des entreprises technologiques. Les besoins en matière de construction à grande échelle de centres de données stimulent la demande d’équipements de construction et d’ingénierie de Caterpillar, par exemple. Les centres de données d’IA nécessitant de grandes quantités d’électricité, cette construction entraînera également une demande pour toute une variété de sources d’énergie. Étant donné que plusieurs géants technologiques se sont engagés en faveur des émissions nettes de carboneutralité, l’utilisation de l’énergie nucléaire pourrait prendre de l’ampleur. Ainsi, en juin 2023, Microsoft a conclu un accord avec Constellation Energy pour alimenter l’un de ses centres de données en énergie nucléaire.

2. Les occasions sont nombreuses en dehors des États-Unis.

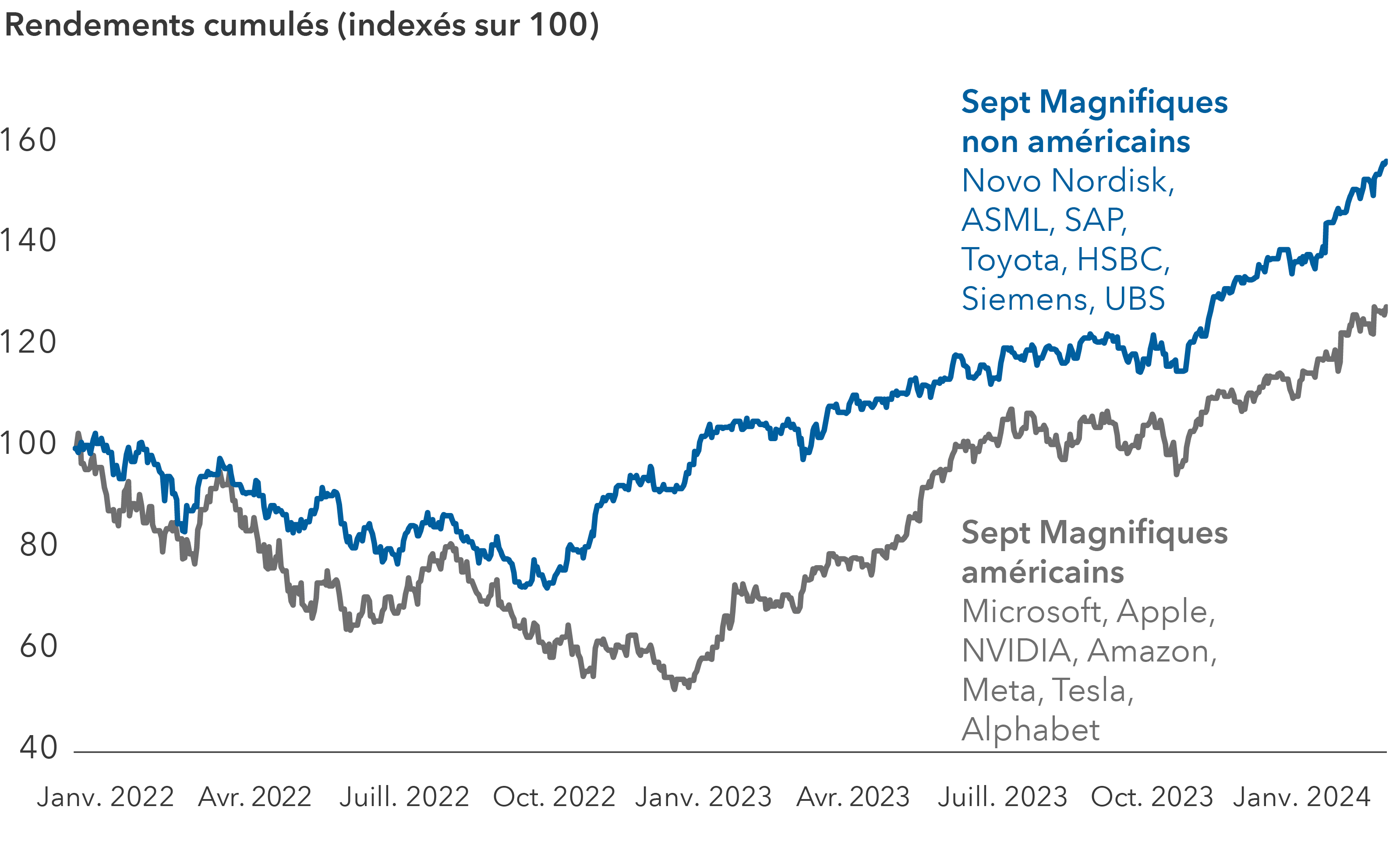

Les actions des Sept Magnifiques, à savoir Microsoft, Apple, Alphabet, Amazon, NVIDIA, Meta et Tesla, étroitement associées à l’IA et à d’autres tendances technologiques, ne sont pas les seuls endroits où l’on déniche de solides occasions d’investissement. En dehors des États-Unis, les entreprises rivales de premier plan sont de plus en plus nombreuses.

À titre d’exemple, les sept principaux contributeurs en 2023 de l’indice MSCI EAFE, une mesure générale des marchés développés d’Europe et d’Asie, ont surpassé leur cohorte basée aux États-Unis depuis le début de l’année 2022, avec une hausse de plus de 40 %. Ces entreprises non américaines représentent un large éventail de secteurs, dont l’entreprise de soins de santé Novo Nordisk, le fabricant d’équipements de puces informatiques ASML, le titan du logiciel SAP et le géant bancaire HSBC, pour n’en citer que quelques-uns.

Sept entreprises non américaines de premier plan ont surpassé les Sept Magnifiques depuis 2022

Sources : Capital Group, FactSet, Morningstar. Les Sept Magnifiques sont les sept premiers contributeurs aux rendements de l’indice S&P 500 pour 2023. Les Sept Magnifiques non américains sont les sept premiers contributeurs aux rendements de l’indice MSCI EAFE pour 2023. Les rendements cumulés sont indexés à 100 le 1er janvier 2022 et indiqués jusqu’au 31 mai 2024. Ils sont calculés sur la base d’une pondération égale pour les sept actions de chaque groupe. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

Nous avons observé un marché qui s’étend au-delà des Sept Magnifiques. La réévaluation des industries, ou l’augmentation du cours des actions, s’étend et se propage sur les marchés boursiers mondiaux. Mais la réévaluation s’accompagne de valorisations plus élevées. En tant qu’investisseurs actifs, il est donc nécessaire de se méfier des groupes d’actions associés aux tendances du marché et de se focaliser sur les perspectives d’entreprise individuelles en termes de croissance du chiffre d’affaires. De même, plutôt que de se concentrer sur une région certes dynamique telle que les États-Unis, il est judicieux de mener une réflexion à l’échelle mondiale dans la recherche d’entreprises occupant une position dominante sur le marché et bénéficiant d’une forte demande potentielle pour leurs produits et services.

Le fabricant néerlandais d’équipements de semi-conducteurs ASML, par exemple, cherche à puiser dans la hausse de la demande mondiale de semi-conducteurs pour soutenir la mise en place d’infrastructures infonuagiques et d’IA. Le géant pharmaceutique AstraZeneca a investi de manière vigoureuse dans la recherche et le développement, avec pour résultat un vaste réservoir de thérapies contre le cancer et les maladies rares en phase avancée de développement. Le fabricant aérospatial Airbus et le fabricant de moteurs à réaction Safran cherchent à profiter de la montée en flèche de la demande mondiale de transport aérien.

3. Les chefs de file technologiques redessinent le paysage des dividendes

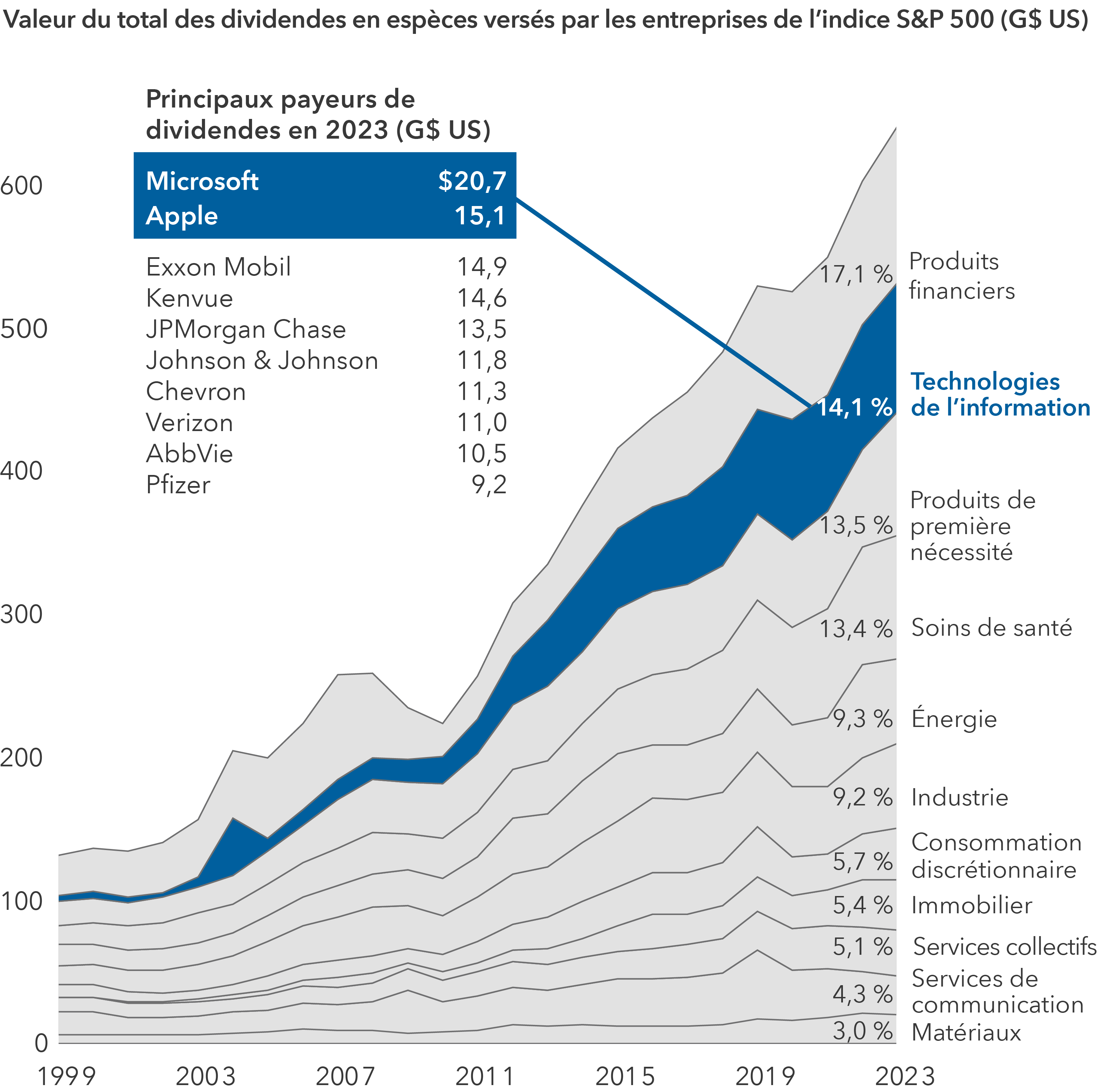

Longtemps considérés comme appartenant au domaine des industries matures dont les perspectives de croissance ralentissent, les dividendes connaissent un regain de faveur chez les géants des technologies de l’information. Meta, Alphabet et Salesforce ont tous introduit des dividendes au premier semestre 2024, et ces annonces semblent changer la donne.

Les dividendes de Meta et d’Alphabet peuvent être perçus comme un indicateur de discipline capitalistique parmi les innovateurs technologiques et un engagement en faveur des rendements pour les actionnaires. Les entreprises technologiques ont généré 14,1 % du total des dividendes en espèces versés par les entreprises du S&P 500 en 2023, ce qui en fait le deuxième plus grand contributeur sectoriel en termes de dollars.

Le secteur technologique se classe au deuxième rang pour les paiements de dividendes en espèces

Sources : Capital Group, FactSet, MSCI, Standard & Poor’s. Au 31 décembre 2023. Les résultats passés ne sont pas garants des résultats futurs.

Si les rendements en dividendes de nombreuses entreprises technologiques sont modestes, les montants en dollars sont énormes, et nous prévoyons la poursuite d’une forte croissance des bénéfices aussi bien cette année qu’en 2025. À l’avenir, une occasion de plus en plus large de croissance économique devrait créer un potentiel d’amélioration de la croissance des bénéfices parmi les entreprises versant des dividendes. Les stratégies axées sur les dividendes pourraient ainsi avoir l’occasion de générer des revenus et de participer plus pleinement à l’appréciation du marché.

Les investisseurs à la recherche d’un revenu courant peuvent compter sur les entreprises des secteurs de la technologie, de l’aérospatiale et de l’énergie qui ont introduit des dividendes ou les ont augmentés. Les fabricants de semi-conducteurs Broadcom et Texas Instruments, ainsi que General Electric, qui produit et entretient des moteurs d’avion, ont tous augmenté leurs dividendes depuis la fin de l’année 2023. L’entreprise d’énergie Canadian Natural Resources a également augmenté son dividende, malgré la volatilité des prix du pétrole.

En résumé

Étant donné les perspectives d’une croissance mondiale solide et de fondamentaux sains, les marchés boursiers prennent de l’ampleur. Bien que les marchés boursiers américains soient susceptibles de bien se porter, ils ne seront probablement pas la seule source de rendements supérieurs. Toutefois, compte tenu des questions qui subsistent en matière d’inflation, de taux et de commerce mondial, il sera indispensable d’investir de manière sélective.

En savoir plus

Chris Buchbinder et Martin Jacobs sont gestionnaires de portefeuille du Fonds Capital Group actions américaines (Canada).

Gerald Du Manoir est un gestionnaire de portefeuille pour le Fonds Capital Group actions internationales (Canada).

L’indice MSCI EAFE (Europe, Australasie, Extrême-Orient) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés boursiers développés, à l’exception des États-Unis et du Canada.

L’indice MSCI Emerging Markets capte la représentation des grandes et moyennes capitalisations dans 27 pays des marchés émergents.

L’indice MSCI Japan est conçu pour mesurer le rendement des segments à grande et moyenne capitalisation du marché japonais.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

© 2024 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent n’être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les renseignements fournis sont confidentiels et destinés à l’usage exclusif des courtiers inscrits et de leurs représentants. La législation canadienne sur les valeurs mobilières, notamment le Règlement 81-102, en interdit la distribution aux investisseurs, aux investisseurs potentiels ou au grand public. Le présent document ne constitue pas une communication publicitaire, tel que défini par le règlement, et n’a pas été élaboré conformément aux exigences relatives aux communications publicitaires.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.