Indicateurs économiques

Jared Franz

Jared Franz

Robert Lind

Robert Lind

Pramod Atluri

Pramod Atluri

- La vigueur de l’économie américaine pourrait stimuler la croissance mondiale

- Attendez-vous à un retour à des taux d’intérêt entre 3 % et 6 %

- Le moment est propice pour déployer les liquidités sur la touche

- La patience a longtemps servi aux investisseurs lors des années électorales

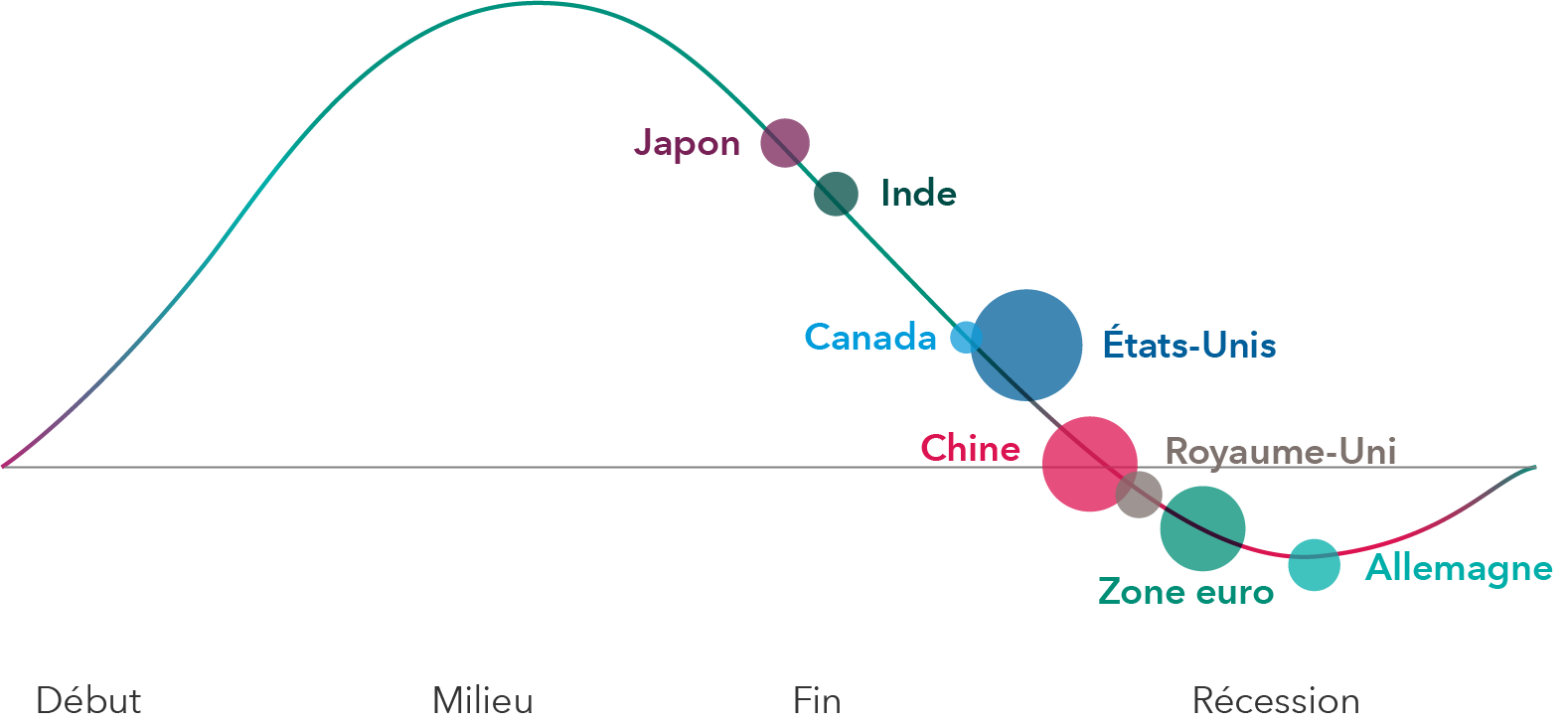

Les principales économies du monde divergent sous le poids d’une inflation élevée et de taux d’intérêt considérables. La résistance surprenante des États-Unis, du Japon et de l’Inde contribue à améliorer les perspectives économiques mondiales pour 2024, tandis que les signes persistants de faiblesse en Europe et en Chine tempèrent les attentes pour la nouvelle année.

Selon les prévisions du Fonds monétaire international, la croissance mondiale devrait s’établir en moyenne à 2,9 % en 2024, soit une légère baisse par rapport aux 3 % enregistrés en 2023.

La vigueur de l’économie américaine pourrait stimuler la croissance mondiale

« La résistance de l’économie américaine a été particulièrement remarquable si l’on considère l’ampleur de la hausse des prix à la consommation et l’agressivité avec laquelle la Réserve fédérale américaine a relevé les taux d’intérêt », déclare Jared Franz, économiste couvrant les États-Unis chez Capital Group.

« Il s’agit d’un témoignage de la durabilité du marché de la consommation et de l’emploi aux États-Unis », ajoute-t-il. « Cette robustesse a certainement contribué à atténuer les inquiétudes concernant une récession imminente. Bien qu’elle pourrait encore survenir, je pense que le risque a considérablement diminué. »

La croissance économique mondiale devrait connaître des résultats mitigés en 2024

Source : Capital Group. Les positions des pays dans le cycle économique sont des estimations prospectives des économistes de Capital Group au mois d’octobre 2023. La taille des bulles représente la taille relative approximative de chaque économie et n’est donnée qu’à titre indicatif.

Les deux autres plus grandes économies du monde, l’Europe et la Chine, devraient peser sur la croissance mondiale, car elles sont toutes deux confrontées à un environnement commercial de plus en plus difficile et à des tensions géopolitiques croissantes.

L’Allemagne est déjà en train de se contracter, la plus grande économie d’Europe étant au prises avec un fort ralentissement de l’activité manufacturière et d’une baisse de la demande de la part de la Chine, son principal partenaire commercial. De concert, les 20 pays membres de la zone euro ainsi que le Royaume-Uni sont en perte de vitesse et pourraient connaître une situation plus difficile si les prix de l’énergie continuent d’augmenter aussi fortement qu’ils l’ont fait ces deux dernières années.

« Le choc énergétique et les taux d’intérêt accrus se traduisent par un affaiblissement de l’activité industrielle », déclare Robert Lind, économiste de Capital Group qui couvre l’Europe. « Le ralentissement continu de l’économie chinoise n’a fait qu’aggraver la situation. Par conséquent, de nombreuses entreprises européennes se retrouvent avec des stocks importants. »

Bien que M. Lind s’attend à une reprise de l’économie européenne en 2024, il estime qu’il pourrait s’agir d’une reprise superficielle.

Perspectives en matière de taux d’intérêt : retour à « l’ancienne normalité »

Alors que les taux d’intérêt élevés affectent les économies de différentes manières, une forte baisse des taux semble peu probable. Selon Pramod Atluri, gestionnaire de portefeuille, nous pouvons en conclure qu’un retour à l’ère des taux proches de zéro n’est pas à l’horizon pour le moment.

« Je suis optimiste que les consommateurs continueront à porter l’économie, même si les taux restent élevés pendant une longue période », explique M. Atluri. Cela s’explique en partie par le fait que les salaires et la valeur des logements restent supérieurs aux niveaux d’avant la pandémie, ce qui a contribué à soutenir les dépenses de consommation. Les dépenses fédérales, en particulier les projets d’infrastructure aux États-Unis, ont également soutenu la croissance économique.

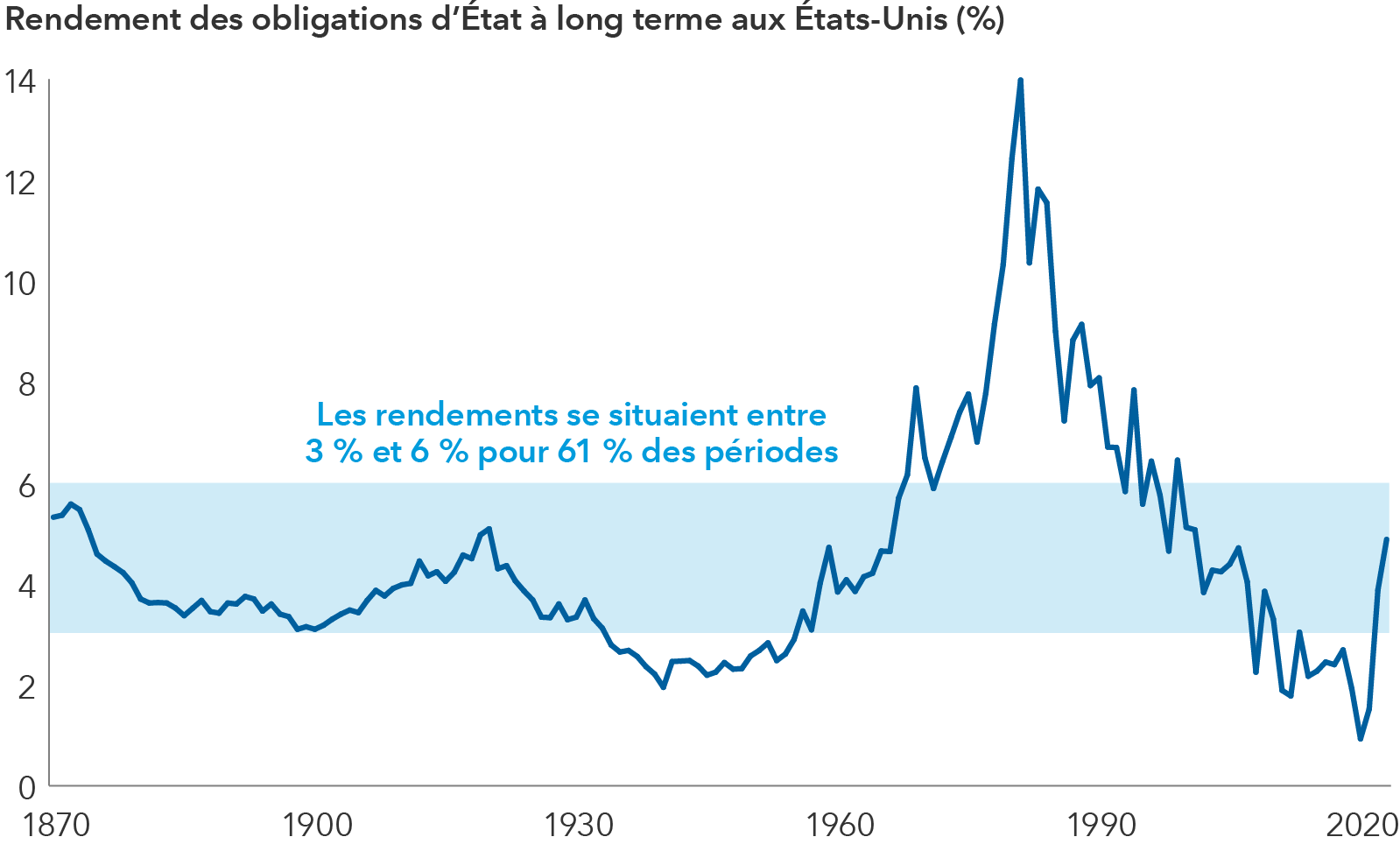

Aux États-Unis, les taux à long terme se situent actuellement dans la fourchette des normes historiques

Sources : Réserve fédérale américaine, Robert Shiller. Les données de 1871 à 1961 représentent les rendements mensuels moyens des obligations d’État américaines à long terme, compilés par Robert Shiller. Les données de 1962 à 2022 représentent les rendements du Trésor à 10 ans, au 31 décembre de chaque année de la période.

M. Atluri estime que les rendements des obligations du Trésor américain à 10 ans pourraient rester à des niveaux considérés comme normaux avant la crise financière mondiale et se situer dans une fourchette de 3,5 % à 5,5 % en 2024. C’est ce qu’on appelle « l’ancienne normalité. » Depuis 1870, environ 61 % du temps, les taux se sont générallement situés entre 3,0 % et 6,0 %.

Bien que la hausse des taux puisse peser sur les marchés financiers, les investisseurs s’adapteront probablement à cet environnement, ajoute M. Atluri. Lorsque les taux à 10 ans se situaient entre 4,0 % et 6,0 %, le rendement annuel moyen depuis 1976 de l’indice S&P 500 était de 10,38 %, tandis que l’indice Bloomberg U.S. Aggregate Bond affichait un rendement de 6,59 %. (Les données vont du 31 décembre 1976 au 31 octobre 2023.)

Un moment propice pour déployer les liquidités sur la touche

En supposant que la plupart des banques centrales ont fini (ou presque) de relever leurs taux d’intérêt, les investisseurs ont l’occasion de sortir de la zone d’ombre. On comprend très bien l’exode des marchés boursiers et obligataires au profit des liquidités ces dernières années, mais ceux qui restent non investis risquent de manquer l’occasion de positionner leurs portefeuilles en vue d’une réussite à long terme.

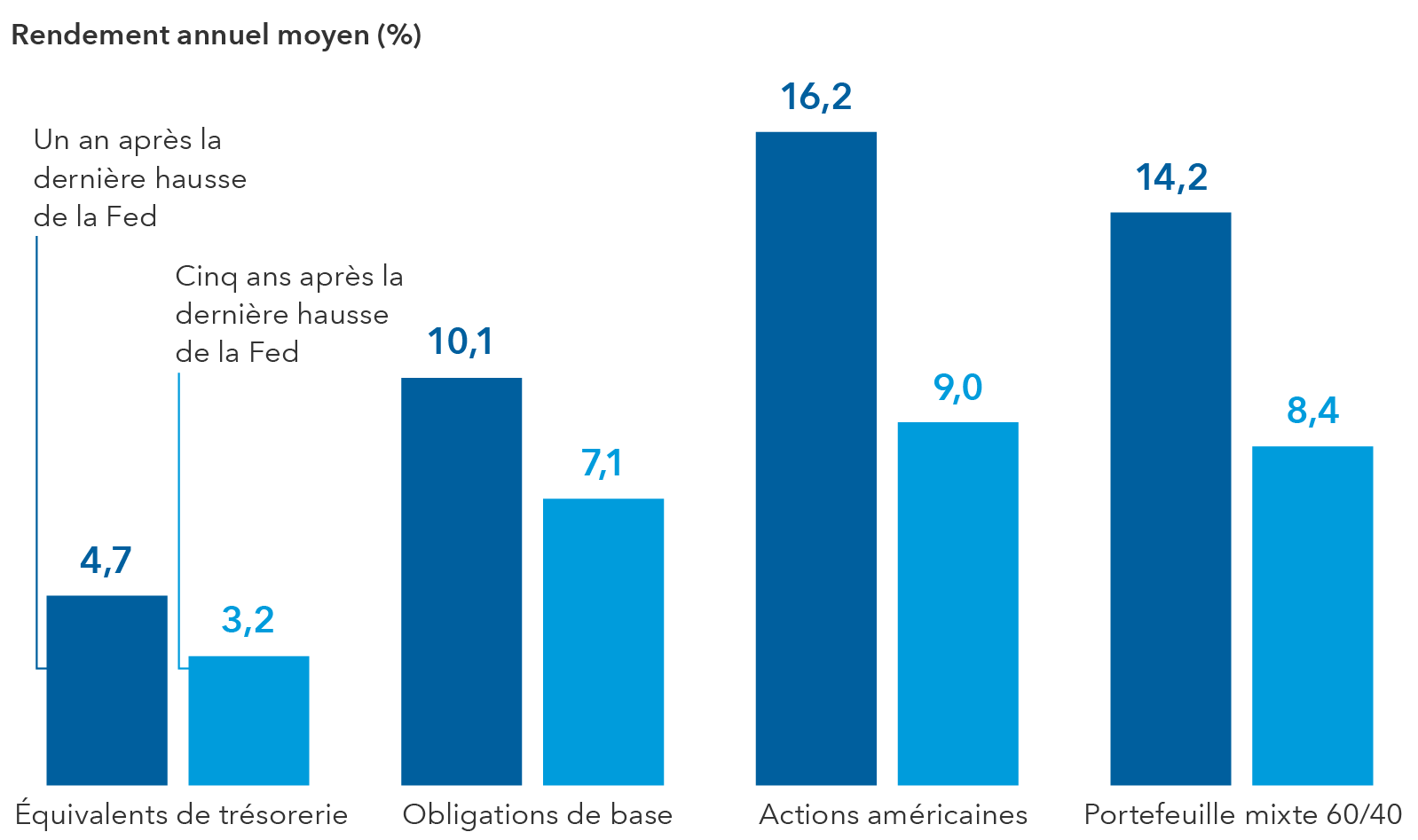

Historiquement, la période qui s’écoule entre la fin d’un cycle de hausse des taux et la première baisse des taux est une occasion cruciale pour les investisseurs de redéployer leurs liquidités vers les actions et les obligations. Dans le passé, cette « fenêtre » a duré en moyenne 10 mois.

Au cours des quatre derniers cycles de resserrement de la Fed, les actions et les obligations ont largement dépassé les bons du Trésor américain à trois mois au cours de l’année qui a suivi la dernière hausse de la Fed. À l’inverse, le rendement des bons du Trésor à trois mois, un titre de référence du Trésor dont le rendement est similaire à celui des placements en équivalents de trésorerie, a chuté de 2,5 % en moyenne au cours des 18 mois qui ont suivi la dernière hausse de la Fed.

« Je pense que nous sommes à l’aube d’une transition majeure où les investisseurs à long terme peuvent trouver des occasions de placement attrayantes dans les actions et les obligations », déclare Mike Gitlin, président et chef de la direction de Capital Group.

Après la fin des hausses de taux de la Fed, les actions et les obligations ont pris le dessus sur les liquidités

Sources : Capital Group, Morningstar. Ce graphique représente les rendements moyens prospectifs en USD de l’ensemble des secteurs servant d’indicateurs à partir du mois où la Fed a procédé à la hausse ultime des taux durant les quatre derniers cycles de transition entre 1995 et 2018, les données allant jusqu’au 30 juin 2023. Les indices de référence sont les bons du Trésor américain à 3 mois (pour les équivalents de trésorerie), l’indice Bloomberg U.S. Aggregate (pour les obligations de base), l’indice S&P 500 (pour les actions américaines) et un portefeuille mixte 60/40 composé à 60 % de l’indice S&P 500 et à 40 % de l’indice Bloomberg U.S. Aggregate. Les moyennes à long terme sont représentées par la moyenne des rendements annualisés mobiles sur cinq ans à partir de 1995. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

La patience a longtemps servi aux investisseurs lors des années électorales

L’année 2024 sera une année électorale charnière, non seulement aux États-Unis, mais aussi dans de nombreux autres pays, dont l’Inde, la Russie, l’Afrique du Sud, Taïwan et le Royaume-Uni. À l’échelle mondiale, elle pourrait être l’une des années électorales les plus marquantes de l’histoire.

L’élection présidentielle américaine occupera le devant de la scène. Or, bien qu’il reste encore près d’un an avant l’élection, les investisseurs peuvent être inquiets de la façon dont les marchés réagiront à une saison de campagne potentiellement volatile et à la possibilité d’un vote serré, un peu comme lors de l’élection de 2020.

« Plusieurs sujets importants retiendront sûrement l’attention des électeurs, notamment la politique internationale, l’impact de l’inflation et de nombreuses questions sociales importantes, »" déclare Matt Miller, économiste politique de Capital Group. « Cependant, beaucoup de choses risquent de changer d’ici novembre. En politique, cela représente une éternité. »

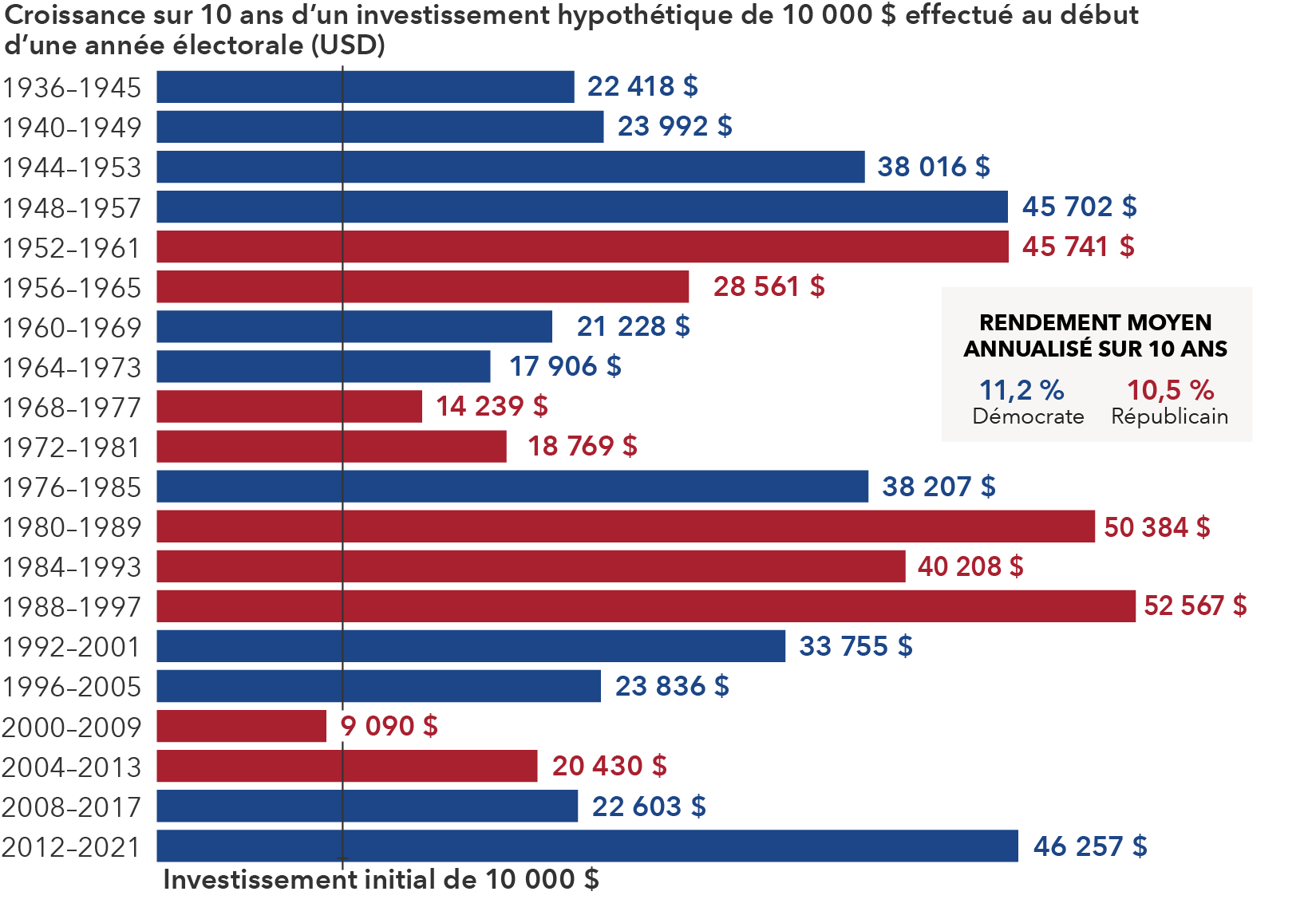

Bien que les marchés puissent être volatils pendant les années électorales, pour les investisseurs à long terme, le parti politique qui remporte la Maison Blanche n’a eu que peu d’impact sur les rendements. Depuis 1936, le rendement annualisé sur 10 ans des actions américaines (mesuré par l’indice S&P 500) au début d’une année électorale a été de 11,2 % en cas de victoire d’un démocrate et de 10,5 % en cas de victoire d’un républicain.

Le rouge, le bleu et vous : le parti gagnant n’a pas beaucoup d’importance pour les investisseurs américains

Sources : Capital Group, Standard & Poor’s. Le graphique reflète les mandats présidentiels de quatre ans. Les administrations démocrates sont indiquées en bleu, les administrations républicaines en rouge. Chaque période de dix ans commence le 1er janvier de la première année indiquée et se termine le 31 décembre de la dixième année. Par exemple, la première période couvre la période du 1er janvier 1936 au 31 décembre 1945. Les chiffres présentés sont des résultats passés et ne sont pas garants des résultats futurs.

Rob Lovelace, gestionnaire de portefeuille de Capital Group, qui a investi pendant de nombreux cycles électoraux au cours de ses 37 années de carrière, affirme que l’incertitude politique accrue peut parfois offrir des occasions d’investissement attrayantes.

« Lorsque tout le monde craint qu’une nouvelle politique gouvernementale puisse nuire à un secteur, ces préoccupations sont habituellement exagérées », déclare M. Lovelace. « Les entreprises de grande qualité sont souvent prises dans le collimateur politique, ce qui peut créer des occasions d’achat. Mais je vise une longue période de détention moyenne dans mes portefeuilles, et j’essaie donc de voir plus loin que le cycle électoral. »

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice S&P 500 est un indice pondéré selon de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

-

-

Taux d’intérêt

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.