Capital IdeasTM

Perspectives d’investissement de Capital Group

Indicateurs économiques

Jared Franz

Jared Franz

Robert Lind

Robert Lind

Pramod Atluri

Pramod Atluri

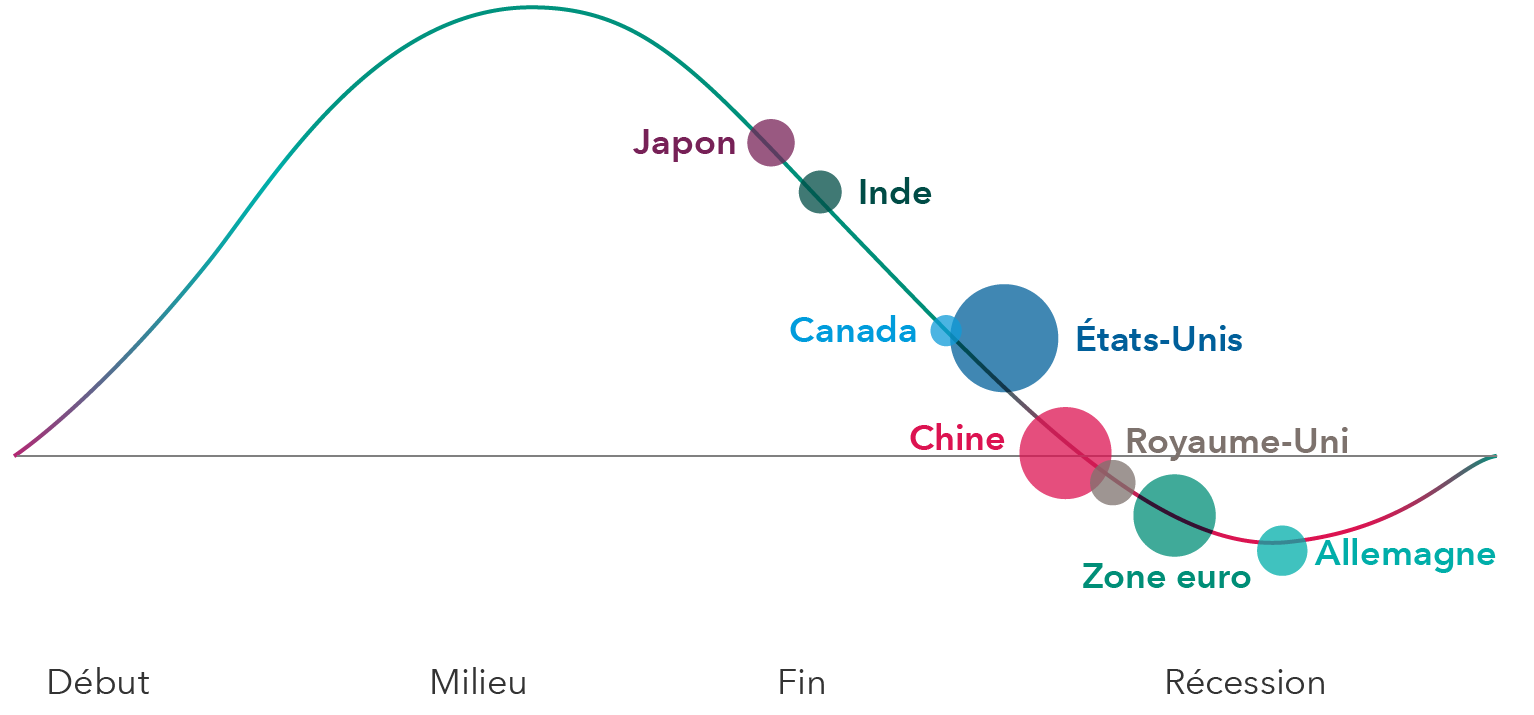

Sous l’effet d’une inflation forte et de taux d’intérêt élevés, les grandes économies mondiales apparaissent désormais désynchronisées. En 2024, la croissance mondiale devrait donc être portée par la résilience inattendue des États-Unis, du Japon et de l’Inde, tout en étant freinée par les signes de faiblesse persistante en Europe et en Chine.

Ainsi, d’après les prévisions du Fonds monétaire international (FMI), la croissance mondiale devrait atteindre 2,9 % en moyenne en 2024, en légère baisse par rapport aux 3 % attendus en 2023.

Le dynamisme de l’économie américaine pourrait stimuler la croissance mondiale

« L’économie américaine affiche une remarquable résilience au vu de l’ampleur de la hausse des prix à la consommation et de la rapidité avec laquelle la Réserve fédérale (Fed) a remonté ses taux d’intérêt », explique Jared Franz, économiste spécialiste du marché américain chez Capital Group.

« Les États-Unis peuvent s’appuyer sur une consommation solide et un marché de l’emploi résistant, deux facteurs qui ont clairement contribué à atténuer – sans pour autant faire complètement disparaître – le risque d’une récession imminente. »

Il faut s’attendre à une conjoncture mondiale contrastée en 2024

Source : Capital Group. Position de chaque pays au regard du cycle économique : estimation prospective établie par les économistes de Capital Group, au 31 octobre 2022. La taille des bulles représente la taille approximative de chaque économie et est fournie à titre d’illustration uniquement.

Les deux autres grands blocs économiques que sont l’Europe et la Chine pâtissent quant à eux de l’intensification des tensions géopolitiques et d’un environnement moins porteur pour le commerce international, ce qui devrait freiner la croissance mondiale.

Ainsi, l’Allemagne, première économie européenne, voit déjà sa croissance se contracter sous l’effet d’un recul marqué de l’activité manufacturière et d’un effondrement de la demande en provenance de Chine, son premier partenaire commercial. En parallèle, le Royaume-Uni et les vingt États de la zone euro stagnent et pourraient se retrouver dans de plus grandes difficultés si la hausse des prix de l’énergie venait à se poursuivre au même rythme que ces deux dernières années.

Comme l’observe Robert Lind, économiste spécialiste du marché européen chez Capital Group, « le choc des prix de l’énergie et les taux d’intérêt élevés pèsent sur l’activité industrielle, un phénomène qui est aggravé par une croissance chinoise en perte de vitesse. Par conséquent, les stocks s’accumulent dans de nombreuses entreprises européennes. »

Si Robert Lind table sur une reprise en 2024, il est d’avis que celle-ci sera sans doute limitée.

Taux d’intérêt : retour attendu à « l’ancienne normalité »

Si les taux d’intérêt élevés affectent les économies de différentes manières, il est désormais peu probable qu’ils retombent à nouveau près de zéro à court terme.

Pour Pramod Atluri, gérant de portefeuille obligataire chez Capital Group, « l’économie restera soutenue par la consommation des ménages, et ce même si les taux restent élevés pendant une période prolongée. » Les salaires et les prix immobiliers demeurent en effet supérieurs à leurs niveaux pré-covid, ce qui a jusqu’à présent contribué à maintenir la consommation. Et c’est sans compter les importantes dépenses fédérales engagées pour financer notamment des projets d’infrastructure sur le territoire américain.

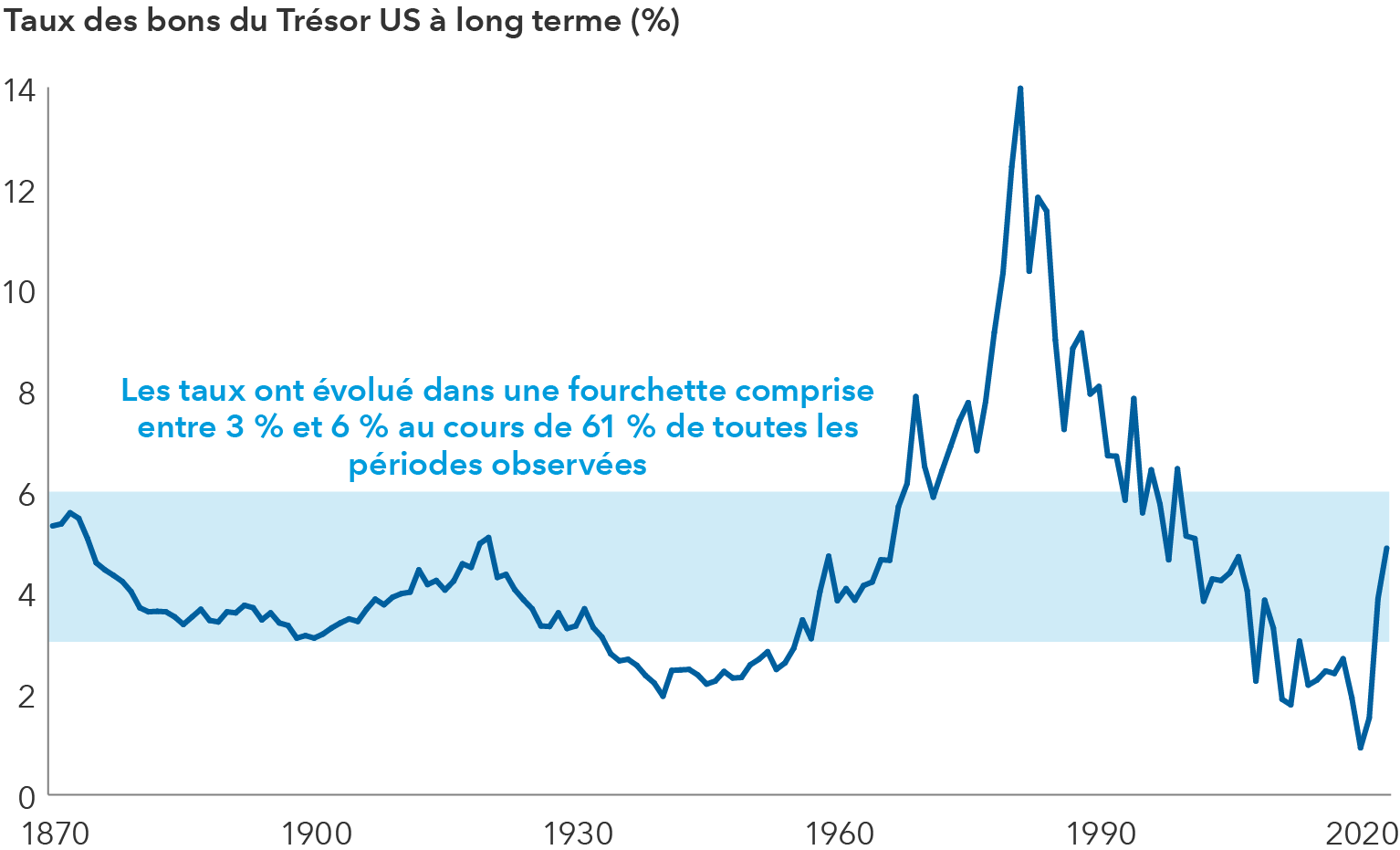

Les taux d’intérêt américains se situent dans leur fourchette historique

Sources : Réserve fédérale américaine, Robert Shiller. Données 1871-1961 : taux moyens mensuels des bons du Trésor américain à long terme compilés par Robert Shiller. Données 1962-2022 : taux des bons du Trésor américain à 10 ans au 31 décembre de chaque année sur la période.

En 2024, les taux des bons du Trésor à 10 ans pourraient demeurer entre 3,5 % et 5,5 %, selon Pramod Atluri, soit des niveaux considérés comme normaux avant la crise financière de 2008. Autrement dit, ils pourraient revenir à « l’ancienne normalité », c’est-à-dire dans la fourchette comprise entre 3,0 % et 6,0 % qui a prévalu 61 % du temps depuis 1870.

Alors que des taux d’intérêt élevés pendant une période prolongée pourraient peser sur les performances des marchés financiers, les investisseurs finiront probablement par s’y habituer. Les données historiques depuis 1976 montrent en effet que quand les taux d’intérêt à 10 ans ont été situés entre 4,0 % et 6,0 %, l’indice S&P 500 a eu tendance à afficher une progression moyenne de 10,38 %, contre seulement 6,59 % pour l’indice obligataire Bloomberg U.S. Aggregate Bond (données du 31 décembre 1976 au 31 décembre 2023).

Une fenêtre d’opportunité pour réinvestir les liquidités inutilisées

En partant du principe que la plupart des banques centrales ont (presque) achevé le resserrement de leur politique monétaire, le moment est sans doute venu pour les investisseurs de réinvestir leurs liquidités inutilisées. Si investir en fonds monétaires pouvait s’expliquer jusqu’à récemment, les investisseurs qui ne sont pas encore revenus sur le marché pourraient manquer une occasion historique de repositionner leur portefeuille en vue d’atteindre leurs objectifs d’investissement à long terme.

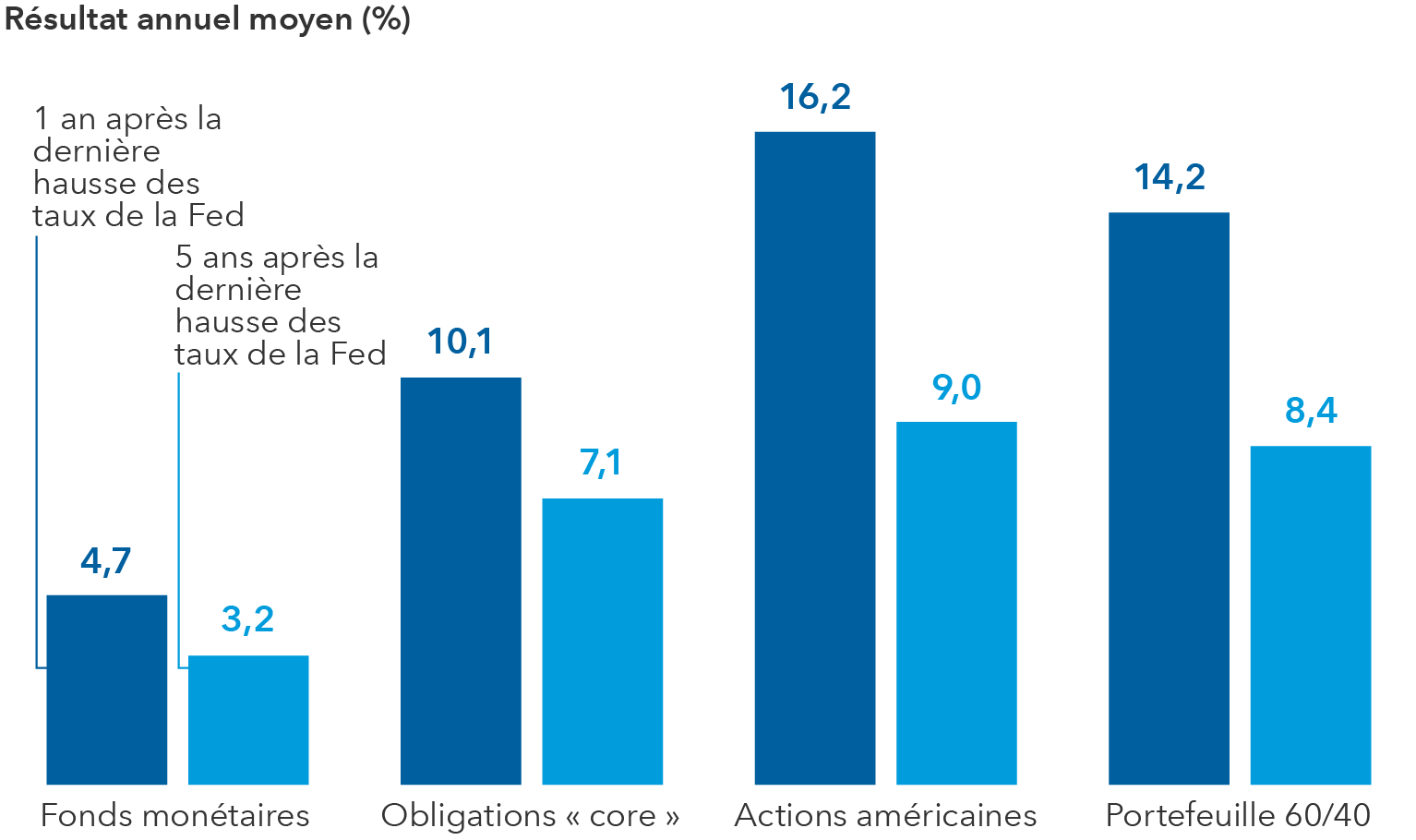

En effet, la période entre la fin d’un cycle de resserrement monétaire et la première baisse des taux d’intérêt a tendance à offrir aux investisseurs une occasion rare de redéployer leurs liquidités dans des actions et des obligations. Par le passé, cette « fenêtre » a duré 10 mois en moyenne.

C’est ainsi qu’aux États-Unis, au cours de l’année qui a suivi les quatre derniers cycles de hausse des taux de la Fed, les actions comme les obligations ont largement surperformé le bon du Trésor à 3 mois (lequel sert de référence pour les investissements dans des fonds monétaires). À l’inverse, le taux du bon du Trésor à 3 mois a chuté de 2,5 % en moyenne dans les 18 mois suivant la dernière hausse des taux de la Fed.

« D’après mon analyse, les marchés sont en train de négocier un tournant majeur. Et c’est maintenant que les investisseurs de long terme ont la possibilité de saisir des opportunités attrayantes sur les marchés des actions et des obligations », explique Mike Gitlin, Président et Chief Executive Officer de Capital Group.

Les actions et les obligations ont tendance à surperformer les fonds monétaires après la fin d’un cycle de hausse des taux d’intérêt

Sources : Capital Group, Morningstar. Performances moyennes des indicateurs sectoriels respectifs à compter du mois de la dernière hausse du taux de la Fed au cours des quatre cycles de hausse des taux survenus entre 1995 et 2018, et ce jusqu’au 30 juin 2023. Indices : bon du Trésor US à 3 mois (fonds monétaires), Bloomberg U.S. Aggregate (obligations « core »), S&P 500 (actions américaines) et un indice composé à 60 % du S&P 500 et à 40 % du Bloomberg U.S. Aggregate (portefeuille 60/40). Moyenne à long terme : résultats annualisés moyens à 5 ans depuis 1995. Les résultats passés ne préjugent pas des résultats futurs.

Les investisseurs patients sont récompensés pendant les années d’élections

Le calendrier électoral sera particulièrement chargé en 2024, que ce soit aux États-Unis, en Inde, en Russie, en Afrique du Sud, à Taïwan ou encore au Royaume-Uni – chaque élection pouvant avoir un impact marqué sur les marchés.

Les présidentielles américaines seront au centre de l’attention. À moins d’un an de l’élection, les investisseurs se demandent comment les marchés réagiront à une campagne potentiellement animée et à la probabilité d’un vote serré, tout comme en 2020.

« Parmi les principaux sujets de préoccupation des électeurs figureront la politique internationale, les retombées de l’inflation et d’autres enjeux de société »," analyse Matt Miller, économiste politique chez Capital Group. « Mais comme c’est souvent le cas en politique, il peut se passer beaucoup de choses d’ici novembre 2024. »

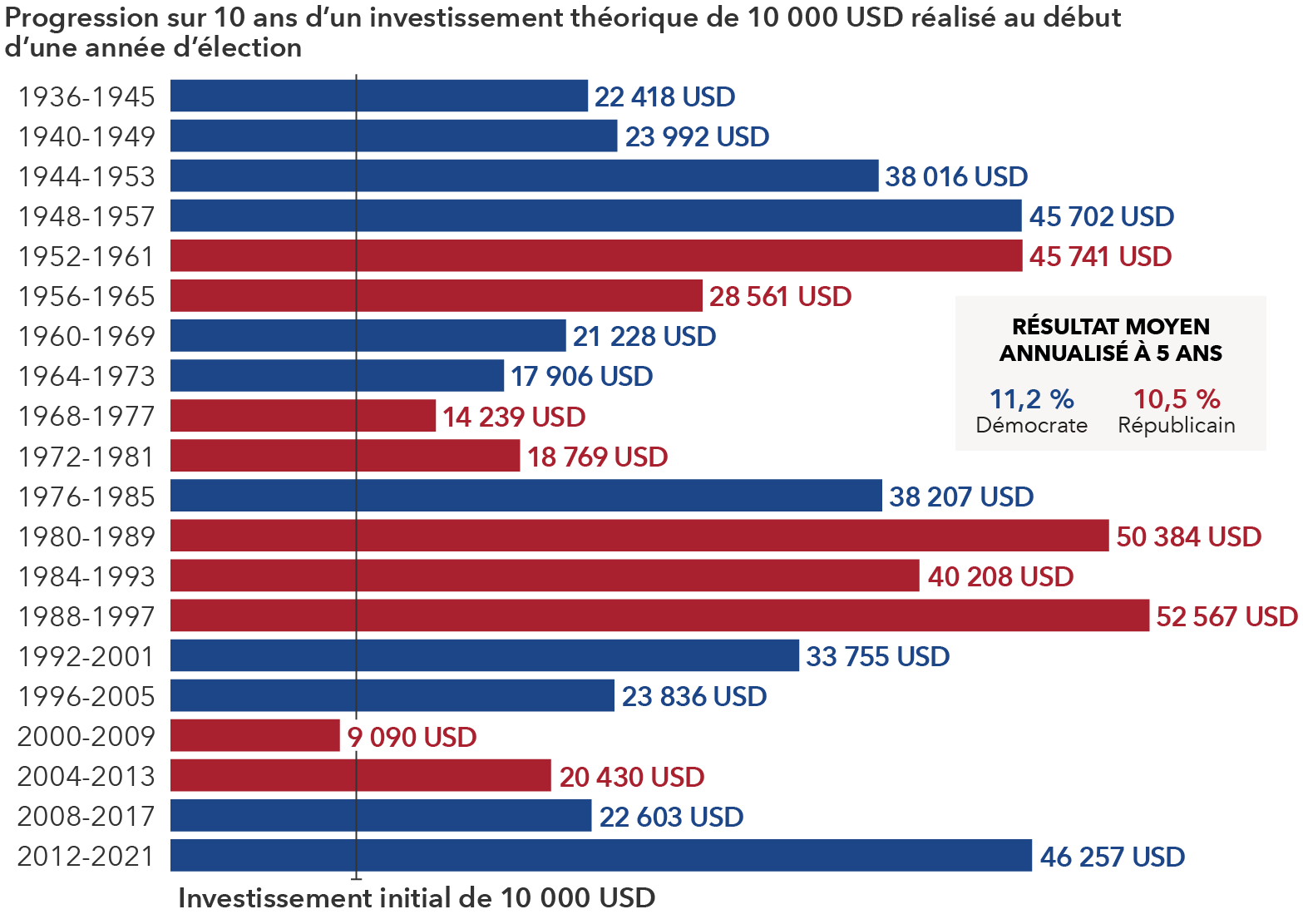

Pourtant, malgré le risque de volatilité boursière pendant les années d’élections, les investissements réalisés dans une optique de long terme sont généralement peu impactés par le résultat des scrutins présidentiels. Ainsi, si l’on en croit les données observées depuis 1936, un investissement théorique réalisé en début d’année électorale dans des actions américaines aurait produit au bout de 10 ans un gain annualisé de 11,2 % (mesuré par l’indice S&P 500) les années où un candidat démocrate a accédé à la Maison-Blanche, et de 10,5 % quand c’était un républicain.

Les résultats d’investissement sont peu influencés par la couleur politique des présidents américains

Sources : Capital Group, Standard & Poor’s. Chaque période de 10 ans commence le 1er janvier de la première année indiquée et prend fin le 31 décembre de la dixième année. Par exemple, la première période court du 1er janvier 1936 au 31 décembre 1945. Les résultats indiqués sont passés et ne préjugent pas des résultats futurs.

Pour Rob Lovelace, gérant de portefeuille chez Capital Group qui a eu l’occasion d’investir au cours d’une multitude de cycles électoraux pendant ses 37 années de carrière, l’incertitude politique supplémentaire peut être une source d’opportunités d’investissement attrayantes.

« La perspective d’une nouvelle politique publique a tendance à soulever des craintes souvent excessives, ce qui peut pénaliser certaines entreprises de qualité et ainsi déboucher sur des opportunités d’achat. Dans tous les cas, puisque je conserve mes positions pendant de longues années, j’ai tendance à faire fi des cycles électoraux. »

Nos dernières analyses

-

-

-

European Equity

-

Gestion obligataire

-

SUR LE MÊME THÈME

Restez à l’écoute des perspectives de notre équipe d’investissement.

Inscrivez-vous dès maintenant pour recevoir tous les quinze jours dans votre boîte de réception des idées et des articles d'actualité de l'industrie.

Les résultats passés ne préjugent pas des résultats futurs. Il est impossible d’investir directement dans les indices, qui ne sont pas gérés. La valeur des investissements et le revenu qu’ils génèrent ne sont pas constants dans le temps, et les investisseurs ne sont pas assurés de récupérer l’intégralité de leur mise initiale. Les informations fournies dans le présent document ne constituent pas une offre de conseil en investissement, en fiscalité ou autre, ni une sollicitation à l’achat ou à la vente de titres.

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Sauf mention contraire, toutes les informations s’entendent à la date indiquée. Certaines données ayant été obtenues de tiers, leur fiabilité n’est pas garantie.

Capital Group gère des actions par le biais de trois entités d’investissement, qui décident en toute indépendance de leurs investissements et de leurs votes par procuration. Les professionnels de l’investissement obligataire assurent la recherche et la gestion d’actifs obligataires par le biais de Capital Group. Pour ce qui concerne les titres apparentés à des titres de participation, ils agissent uniquement pour le compte de l’une des trois entités d’investissement en actions.