Categories

Services aux collectivités

3 raisons pour lesquelles les services collectifs pourraient constituer le prochain secteur de croissance

Caroline Randall

Caroline Randall

Taylor Hinshaw

Taylor Hinshaw

Andre Meade

Andre Meade

2 août 2024

Une vague de chaleur estivale ne sera pas la seule raison de l’augmentation de la demande d’électricité. Des mégatendances telles que l’essor de l’intelligence artificielle et ses besoins énergétiques intensifs ont stimulé le potentiel de bénéfices des entreprises de services collectifs, en particulier aux États-Unis.

Les investisseurs considèrent les services collectifs comme le prochain secteur de croissance potentiel, explique Caroline Randall, gestionnaire de portefeuille pour Capital Group générateur de revenuMC (Canada). « Selon moi, les entreprises de réseaux électriques sont les géants silencieux de la transition énergétique. Nous sommes arrivés à un moment décisif où les entreprises devront investir de manière plus importante dans le réseau électrique des États-Unis, ce qui devrait accroître leurs bénéfices et leur potentiel de dividendes. »

Voici pourquoi les services collectifs, longtemps connus comme des entreprises versant des dividendes fiables, ne devraient pas être ignorés par les investisseurs de croissance.

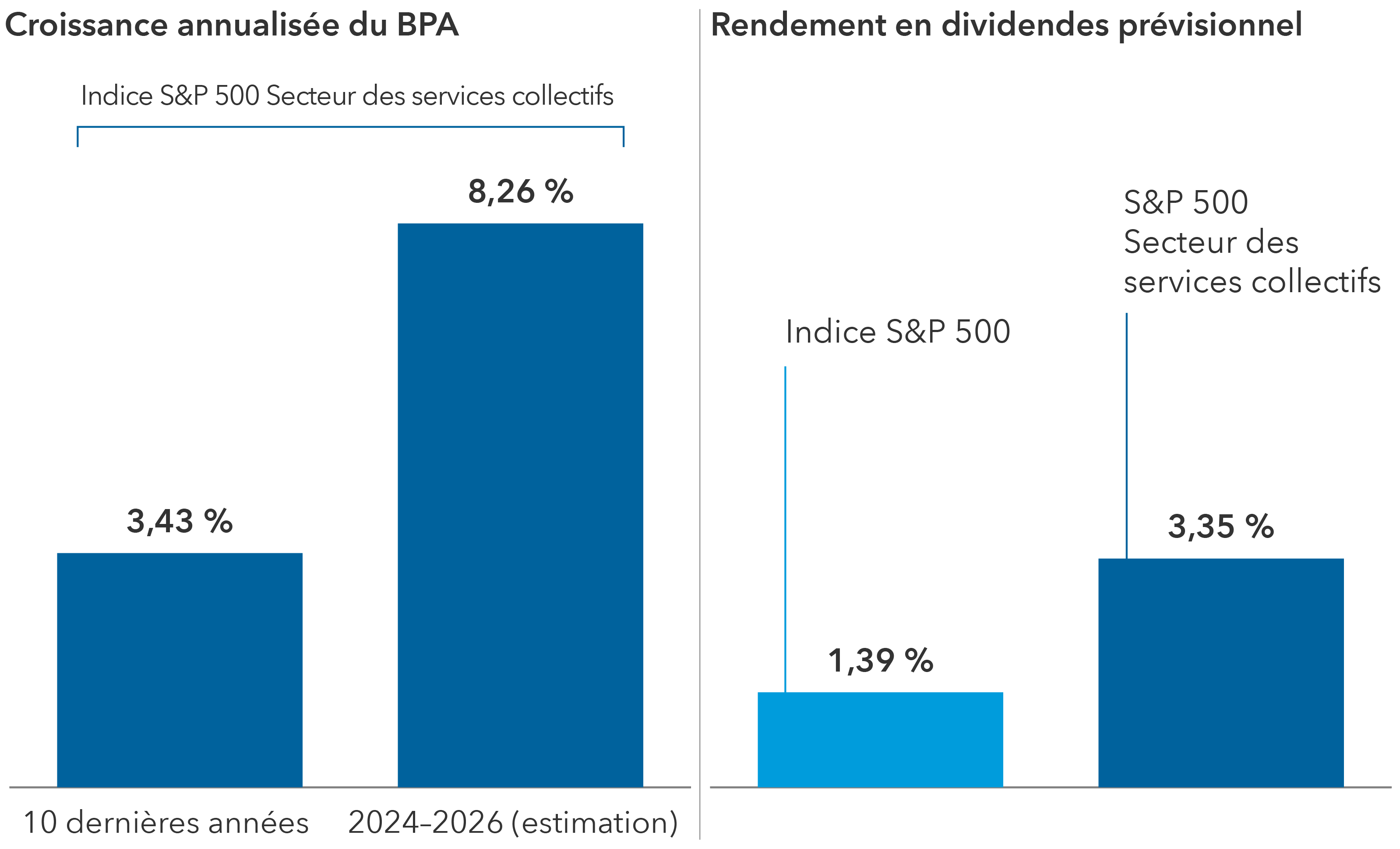

Les attentes en matière de bénéfices ont explosé pour les services collectifs

Sources : Capital Group, FactSet, Standard & Poor’s. Le rendement en dividendes prévisionnel de FactSet est basé sur les attentes actuelles du consensus pour les dividendes prévisionnels par action sur 12 mois. Au 23 juillet 2024. Les résultats passés ne sont pas garants des résultats futurs.

1. Le réseau électrique américain vieillissant a besoin d’être remis à niveau

Étant donné que la majeure partie du réseau électrique américain date des années 1950 et 1960, il est temps de le moderniser. « Les États-Unis produisent beaucoup d’électricité à partir du gaz naturel et du charbon, et bon nombre de ces sources seront abandonnées ou remplacées au cours des 20 à 30 prochaines années », explique Taylor Hinshaw, gestionnaire de portefeuille.

Les feux de forêt et les inondations exercent également une pression sur le système, ajoute-t-il. Les entreprises énergétiques régionales Pacific Gas & Electric et Southern California Edison ont été contraintes de consolider la protection de leurs réseaux contre les catastrophes, en plus de se procurer des sources d’énergie propres pour répondre aux normes d’émission.

L’augmentation des dépenses d’investissement est indispensable même en l’absence du boom attendu de la demande d’électricité, dont Hinshaw estime qu’elle augmentera de 3,5 % par an au cours de la prochaine décennie, alors qu’elle est actuellement d’environ 1,0 %. Toutes ces dépenses se traduisent par une croissance potentielle des bénéfices, les autorités de régulation permettant aux entreprises de récupérer leurs investissements par le biais d’augmentations de prix.

Parallèlement, malgré les débats en cours au sujet des combustibles fossiles par rapport à l’énergie éolienne et à d’autres formes d’énergie renouvelable, la transition vers ces dernières est déjà en cours. L’Inflation Reduction Act américaine de 2022 comprend de vastes incitatifs pour l’adoption de l’énergie propre et a profité aux États indépendamment de toute affiliation politique.

« Une nouvelle administration pourrait modifier certaines parties de la loi, mais j’imagine mal un avenir où les entreprises cesseraient d’investir dans les énergies renouvelables », explique Andre Meade, analyste des services collectifs. Il n’en reste pas moins que l’augmentation de la demande d’électricité signifie que le gaz naturel et les autres combustibles fossiles disposent encore d’une longue durée de vie.

2. Les services collectifs alimentent la montée en puissance de l’IA

L’intelligence artificielle consomme beaucoup d’électricité, ce n’est pas un secret. Le cabinet d’études Allen Institute a estimé en juillet 2024 qu’une seule requête adressée à ChatGPT consommait la même quantité d’énergie que le maintien d’une ampoule allumée pendant 20 minutes.

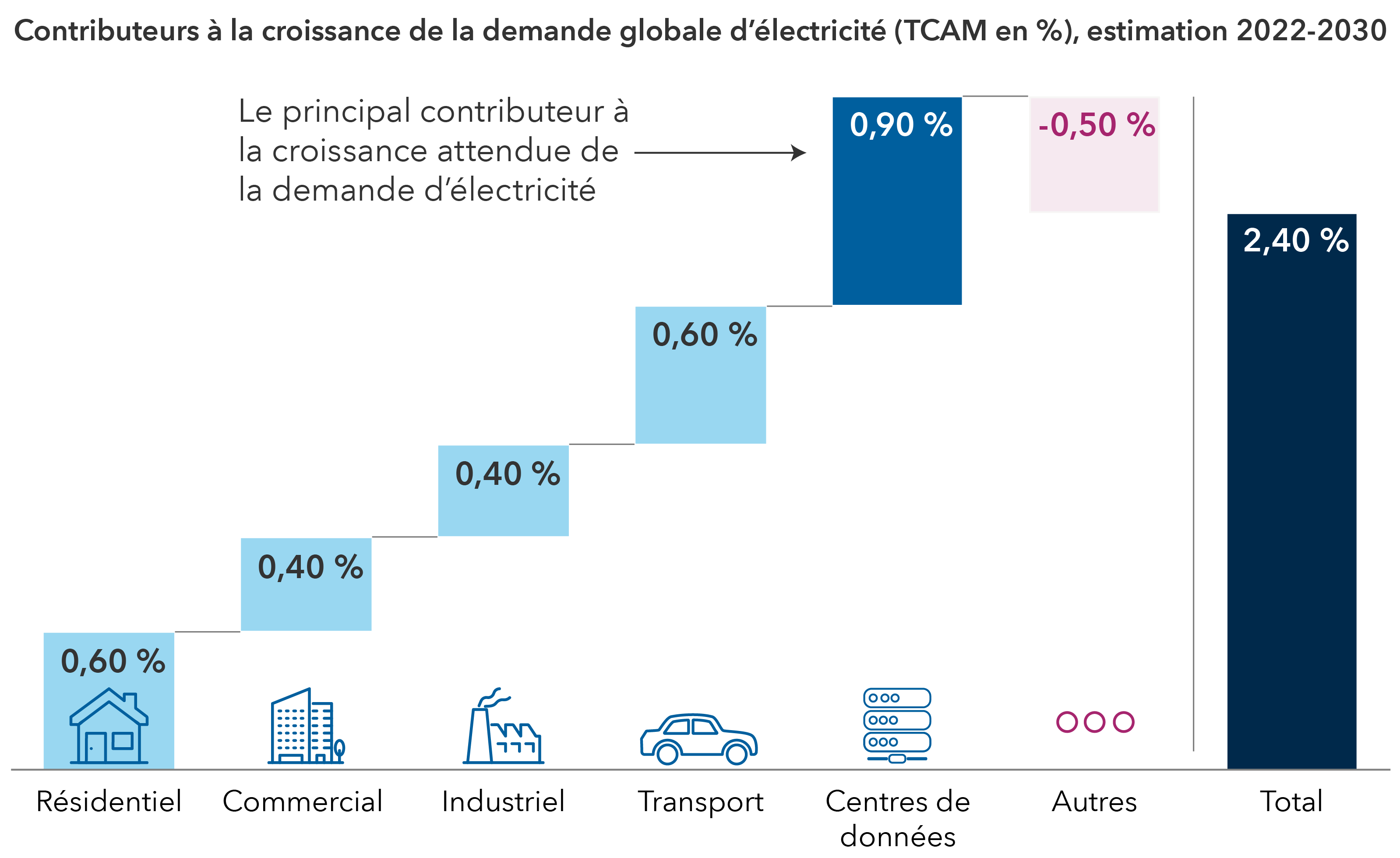

Les centres de données font exploser la demande d’électricité

Sources : Goldman Sachs, U.S. Energy Information Administration (EIA). Estimations de Goldman Sachs au 28 avril 2024. TCAC désigne taux de croissance annuel composé. « Autres » inclut l’impact des améliorations de l’efficacité énergétique et le changement des catégories non listées.

Les entreprises technologiques prennent en main leurs besoins énergétiques. Cette année, Amazon a acheté un campus de centres de données de 960 mégawatts à Talen Energy pour 650 M$ US, avec pour projet d’acheter de l’électricité à la centrale électrique voisine de Talen. Les actions ont grimpé en flèche pour les entreprises exposées à l’énergie nucléaire, Constellation Energy ayant progressé de près de 50 % en cumul annuel au 24 juillet, contre un rendement d’environ 14 % pour l’indice S&P 500.

Illustrant les perspectives d’avenir, Dominion Energy construit un parc éolien extracôtier d’une valeur de 10,3 à 11,3 G$ US pour répondre à la demande et se conformer à la législation sur les émissions. L’entreprise fournit actuellement de l’électricité à la majorité des centres de données aux États-Unis, qui sont en grande partie situés dans la « vallée des centres de données » du nord de la Virginie, selon l’agence de notation Standard & Poor’s. La Californie arrive loin derrière, et des dizaines d’autres marchés du Sud-Est, du Texas, de l’Ohio et de l’Arizona prévoient des installations.

Selon M. Hinshaw, les autorités de régulation encourageront les entreprises à développer davantage de capacités, à l’instar du projet d’éoliennes extracôtier de Dominion. La raison en est que l’augmentation du nombre de centres de données pourrait entraîner un resserrement de l’approvisionnement en électricité dans tout le pays. Des inquiétudes ont déjà été exprimées quant à la fiabilité potentielle du réseau, car les infrastructures essentielles sont utilisées plus souvent lorsque la demande d’électricité culmine.

La construction de nouvelles capacités n’est pas sans risques. Qu’adviendra-t-il si la demande n’est pas satisfaite? Dans ce contexte, la concurrence féroce pour l’électricité a donné aux entreprises de services collectifs un pouvoir de négociation lorsqu’il s’agit de construire de nouveaux centres de données. Cela inclut des paiements initiaux et même des remboursements de la part des entreprises technologiques si les constructions ne fonctionnent pas comme prévu, selon M. Meade. « Une entreprise de services collectifs ne voudra pas investir pour desservir un centre de données de 1 000 mégawatts et voir apparaître une demande de 200 mégawatts », explique-t-il.

3. Fabriqué aux États-Unis : la relocalisation stimule la demande d’énergie

Les entreprises ont accueilli à bras ouverts le phénomène de relocalisation ou le retour des activités de fabrication aux États-Unis, la pandémie et les événements géopolitiques ayant provoqué d’importantes perturbations dans les chaînes d’approvisionnement.

« C’est une tendance qui est là pour durer, en partie parce qu’elle fournit des emplois manufacturiers de haute qualité, qui ont des répercussions positives sur l’économie locale », ajoute M. Hinshaw. En outre, si certaines tendances, comme la transition énergétique, pourraient ralentir sous un gouvernement républicain, la relocalisation trouve un écho sous les deux partis politiques.

Les industries dont les besoins en énergie sont importants (semi-conducteurs, produits pharmaceutiques et automobiles) font partie de la vague de relocalisation. Dans le secteur des semi-conducteurs, Intel prévoit de déployer sa fonderie aux États-Unis grâce à des fonds provenant de la loi CHIPS et de la Science Act (Creating Helpful Incentives to Produce Semiconductors).

Les entreprises se montrent plus stratégiques et envisagent la possibilité de fermetures d’usines, de pénuries de main-d’œuvre et d’autres facteurs de risque. La plupart des entreprises créent des chaînes d’approvisionnement multiples, et on observe une volonté générale d’éviter la fabrication dans des pays appliquant des droits de douane à l’importation, comme la Chine.

Les services collectifs peuvent-ils offrir une combinaison optimale de valeur et de croissance?

Les vents favorables au cours de la prochaine décennie annoncent des occasions de croissance pour les services collectifs. « Il ne s’agit absolument pas d’une simple question d’IA », souligne M. Hinshaw. « Si l’on réfléchit à ce qu’il se passera dans une décennie, des tendances telles que la relocalisation des industries et l’électrification des appareils électroménagers suffiront à augmenter sensiblement la demande d’électricité. »

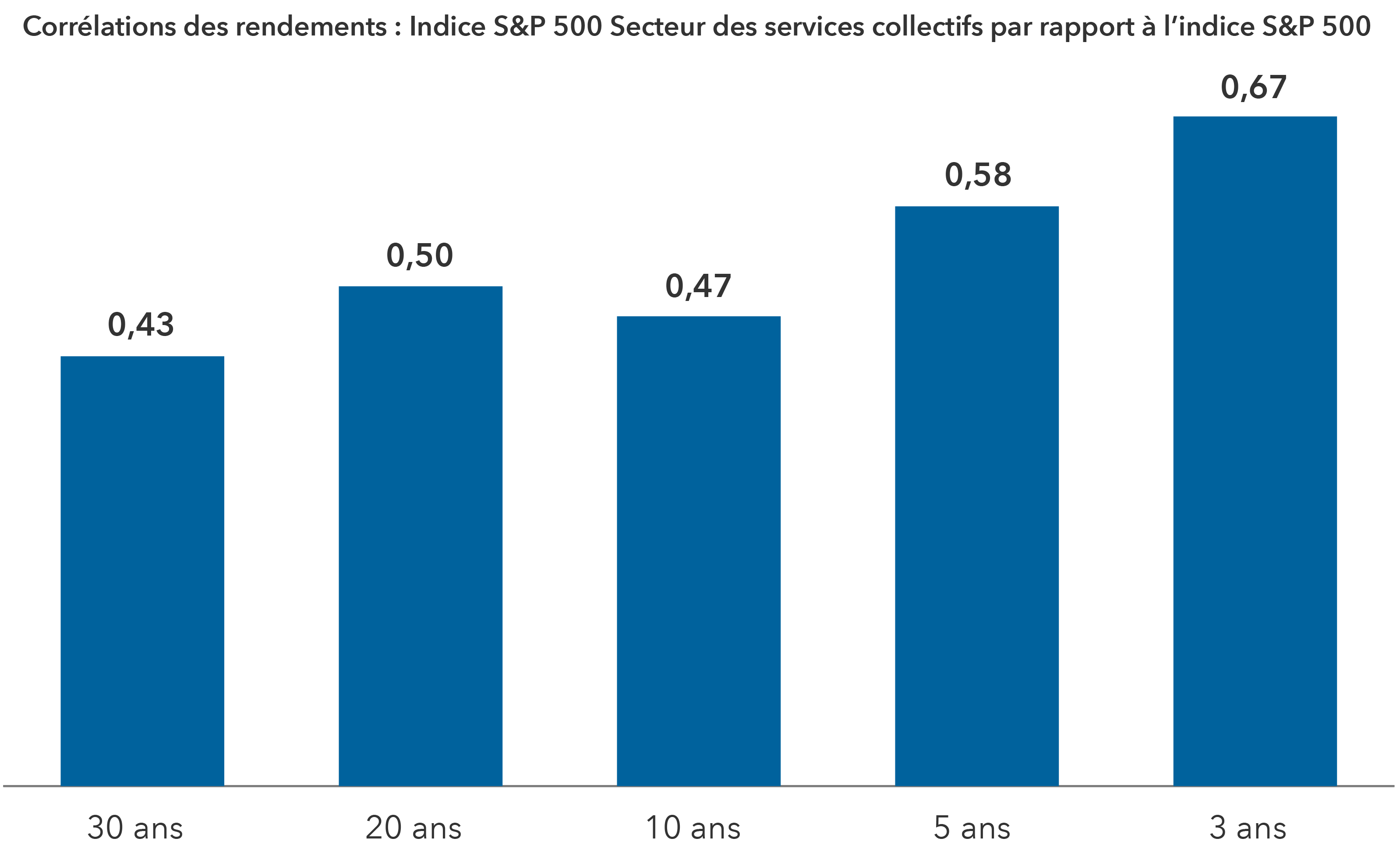

Les services collectifs ont récemment affiché une corrélation plus élevée avec l’indice S&P 500

Sources : Capital Group, Morningstar, Standard & Poor’s. Au 30 juin 2024.

Ajoutons à cela la réputation du secteur en tant que substitut aux obligations grâce à sa capacité à fournir des revenus et une certaine stabilité au cours des périodes de volatilité des actions passées. Les services collectifs ont généralement offert un revenu fiable aux investisseurs, les actions des services collectifs au sein de l’indice S&P 500 ayant un taux de rendement en dividendes historique compris entre 3 % et 5 %. Les investisseurs se tournent souvent vers les services collectifs lorsque l’économie faiblit, car ils ont tendance à bien résister par rapport à l’indice S&P 500.

Les services collectifs devraient continuer à conserver leurs caractéristiques de dividendes, mais le secteur pourrait être plus volatil à l’avenir, car davantage d’investisseurs de croissance commencent à s’intéresser aux actions. « Ce ne sont pas les services collectifs d’antan », conclut M. Meade.

En savoir plus

La corrélation est une mesure statistique de l’évolution de deux titres ou indices l’un par rapport à l’autre. Une corrélation varie de -1 à 1. Une corrélation positive proche de 1 signifie que si l’un des titres évolue à la hausse ou à la baisse, l’autre évoluera « en tandem » dans la même direction. Une corrélation négative proche de -1 indique que les deux ont évolué dans des directions opposées.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice S&P 500 Secteur des services collectifs comprend les entreprises incluses dans le S&P 500 qui sont classées comme membres du secteur de services collectifs selon le système de classification GICS.

Nos points de vue récents

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.