International

Gerald Du Manoir

Gerald Du Manoir

Jens Søndergaard

Jens Søndergaard

Lisa Thompson

Lisa Thompson

Ces dernières années, les investisseurs ont sans aucun doute été frustrés par les rendements insuffisants des actions internationales. La vigueur du dollar américain, la guerre en Ukraine, la faiblesse des économies en Europe et au Japon et les divers problèmes sur les marchés émergents ont créé des perspectives à court terme pour le moins sombres.

Cela dit, éviter les marchés internationaux reviendrait à ignorer certaines des entreprises les plus prospères du monde, simplement parce qu’elles se trouvent en dehors de l’Amérique du Nord.

Même si vous pensez que les économies à l’extérieur du Canada et des États-Unis sont vouées à plus de difficultés, il existe encore des raisons importantes d’envisager d’investir dans des entreprises internationales et des marchés émergents. Voici les cinq principales raisons :

1. Investir à l’international, c’est s’intéresser aux entreprises, et non pas aux économies.

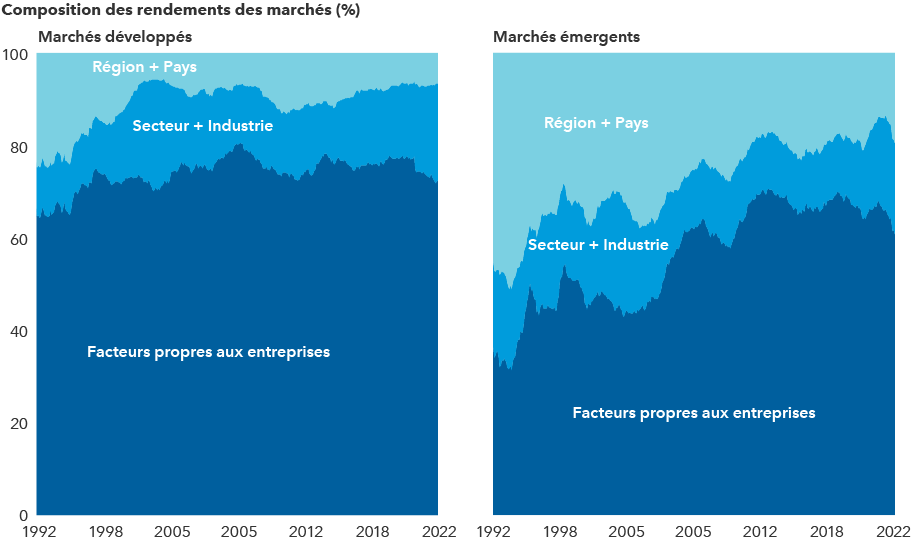

Il y a une grande différence entre les conditions macroéconomiques descendantes et les perspectives fondamentales ascendantes des entreprises individuelles. Plus que jamais, ce sont les événements propres à chaque entreprise qui déterminent les rendements, ce qui confère une importance accrue à la recherche approfondie et à la sélection de titres individuels.

Pour de nombreuses multinationales ayant leur siège dans des régions en difficulté économique, les conditions locales peuvent avoir peu ou pas d’impact sur les revenus, sauf pour ce qui est de la réglementation et de la fiscalité, explique Gerald Du Manoir, gestionnaire de portefeuille du Fonds Capital Group actions internationalesMC (Canada).

« En Europe, par exemple, l’intérêt pour Airbus a beaucoup à voir avec la demande d’avions aux États-Unis et en Chine », explique M. Du Manoir. « L’intérêt pour LVMH s’explique principalement par la demande des consommateurs américains pour les produits de luxe. »

« Sur les marchés émergents », ajoute-t-il, « l’intérêt pour la Taiwan Semiconductor Manufacturing Company (TSMC) a beaucoup à voir avec la demande mondiale de puces informatiques. Certes, les perspectives de certaines économies ne semblent pas très intéressantes, mais je suis convaincu que nous pouvons encore trouver des entreprises prometteuses en Europe, au Japon et sur les marchés émergents. »

Les facteurs propres aux entreprises ont eu une incidence importante et croissante sur les rendements

Source: Empirical Research Partners, au 30 sept. 2022. Analyse effectuée par Empirical Research Partners au moyen de l’univers des actions de cette firme dans les pays développés et émergents qui se rapprochent des indices MSCI World et MSCI Emerging Markets, respectivement. Les données montrent le pourcentage des rendements boursiers (en USD) qui peuvent être attribués à divers facteurs au fil du temps en moyenne glissante sur deux ans. Les résultats passés ne sont pas garants des résultats futurs.

Par exemple : L’entreprise française Airbus est en passe de livrer 700 avions commerciaux cette année, soit environ 200 de plus que son rival américain Boeing. En octobre, le groupe français LVMH a fait état d’une hausse de 27 % de son chiffre d’affaires au troisième trimestre, en grande partie grâce aux touristes américains qui ont acheté des sacs à main et des bijoux de luxe à prix réduit, en raison de la baisse de l’euro par rapport au dollar. L’entreprise taïwanaise TSMC, le plus grand fabricant de puces au monde, a récemment annoncé une expansion de plusieurs milliards de dollars de ses capacités de production en Arizona, profitant des subventions du gouvernement américain visant à ramener l’industrie des puces en Amérique.

« Il s’agit d’entreprises mondiales qui génèrent des revenus dans le monde entier », précise M. Du Manoir.

2. La vigueur du dollar américain ne durera pas éternellement.

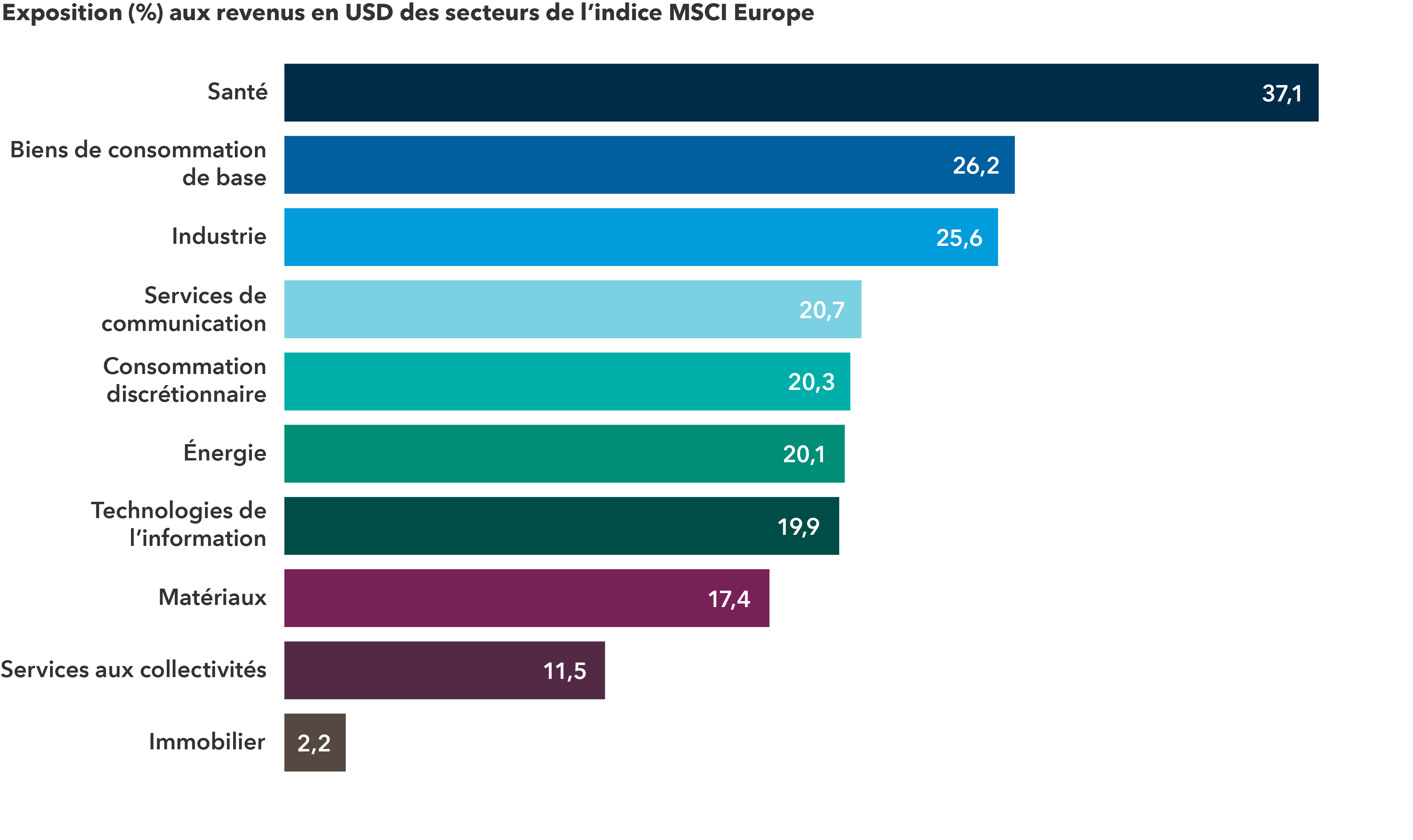

L’un des obstacles à l’investissement à l’étranger a été la force du dollar américain, qui réduit les rendements basés sur d’autres devises lorsqu’ils sont convertis en USD. Le billet vert a grimpé en flèche ces dernières années en raison de la force relative de l’économie américaine, des taux d’intérêt généralement plus élevés aux États-Unis et du statut de valeur refuge du dollar. La vigueur du dollar américain s’est accélérée cette année, la Réserve fédérale américaine ayant relevé ses taux de manière agressive dans le but de maîtriser l’inflation.

Ces conditions ne dureront pas éternellement, affirme Jens Søndergaard, analyste des devises chez Capital Group, qui estime que le dollar est surévalué d’environ 20 % par rapport à un panier d’autres devises étrangères. Alors que rien n’indique encore que le dollar a atteint un sommet, tous les regards sont tournés vers la Fed.

« Une fois que la Fed cessera de relever les taux et recommencera peut-être à les réduire, le décor pourrait être planté pour un renversement de la domination du dollar que nous avons connue au cours de la dernière décennie », indique M. Søndergaard. « Au fur et à mesure que l’économie mondiale prend de la vitesse, les devises procycliques devraient en profiter, ce qui pourrait également offrir un environnement plus favorable aux actions internationales. »

En attendant, n’oubliez pas qu’un dollar américain fort n’est pas toujours une mauvaise chose pour les entreprises hors États-Unis. De nombreuses entreprises européennes réalisent une part importante de leurs revenus totaux en dollars. Dans le secteur de la santé, par exemple, le fabricant français de médicaments Sanofi a indiqué que les effets de change avaient dopé ses ventes de près d’un milliard d’euros au premier semestre 2022.

De nombreuses entreprises hors É.-U. génèrent des revenus substantiels en dollars américains

Sources : Capital Group, FactSet, Refinitiv Datastream. L’exposition au chiffre d’affaires ci-dessus reflète la moyenne pondérée du pourcentage de chiffre d’affaires généré aux États-Unis par les composants respectifs de chaque indice. Les listes de composants sont à jour au 23 août 2022; l’exposition du chiffre d’affaires des entreprises est estimée par FactSet et est à jour en janvier 2022.

3. Les occasions de dividendes sont plus nombreuses en dehors des États-Unis.

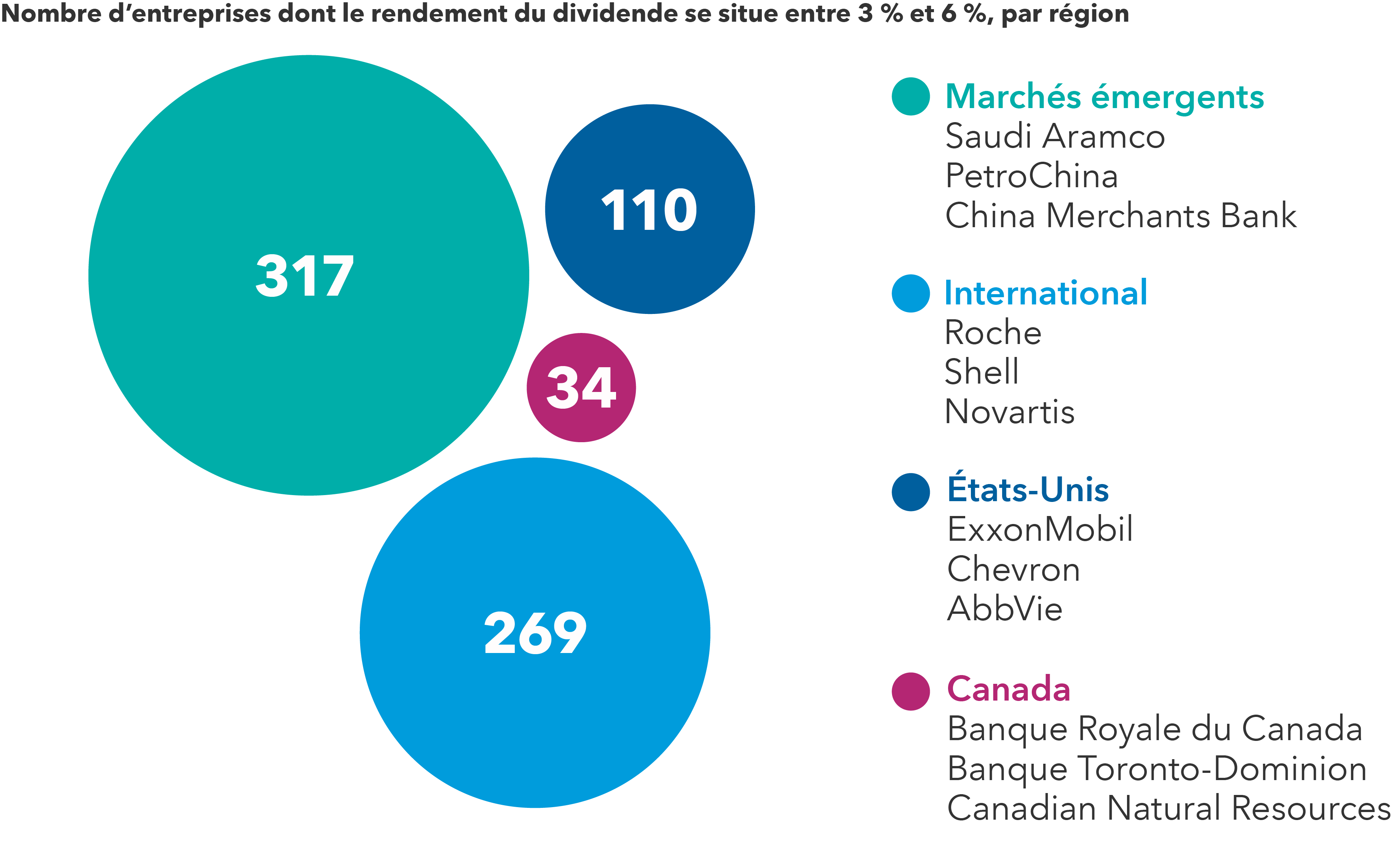

Au cours de la dernière décennie, les investisseurs ont passé peu de temps à penser aux dividendes. Comparées aux chouchous de l’Internet, les entreprises qui versent des dividendes semblaient carrément ennuyeuses. Eh bien, dans les marchés plus volatils d’aujourd’hui, l’ennui est le bienvenu, dit Caroline Randall, gestionnaire de portefeuille de Capital Group générateur de revenuMC (Canada).

Ce sentiment n’est nulle part plus ancré que sur les marchés hors des États-Unis, où les dividendes ont historiquement constitué une part plus importante du paysage de l’investissement. Au 30 novembre 2022, plus de 580 entreprises ayant leur siège sur les marchés internationaux et émergents offraient des rendements en dividendes élevés, compris entre 3 % et 6 %, contre seulement 110 aux États-Unis (et 34 au Canada).

« Avec le ralentissement de la croissance, l’augmentation du coût du capital et la baisse des valorisations des entreprises technologiques moins rentables, je m’attends à ce que les dividendes contribuent de manière plus importante et plus stable aux rendements totaux », ajoute Mme Randall. « Ils peuvent également offrir une mesure de protection contre les risques de renversement lorsque la volatilité augmente. »

Les payeurs de dividendes se multiplient sur les marchés internationaux et émergents

Sources : Capital Group, MSCI, RIMES. Au 30 novembre 2022. Les exemples d’entreprises représentent les trois plus grandes entreprises de chaque région avec des rendements compris entre 3 % et 6 %.

Les entreprises hors États-Unis qui ont versé des dividendes réguliers et supérieurs au marché se retrouvent dans tous les secteurs, notamment la finance, les biens de consommation de base, la santé et les matériaux. Parmi les exemples, citons Zurich Insurance, British American Tobacco, le fabricant de médicaments Novartis et la société minière Rio Tinto.

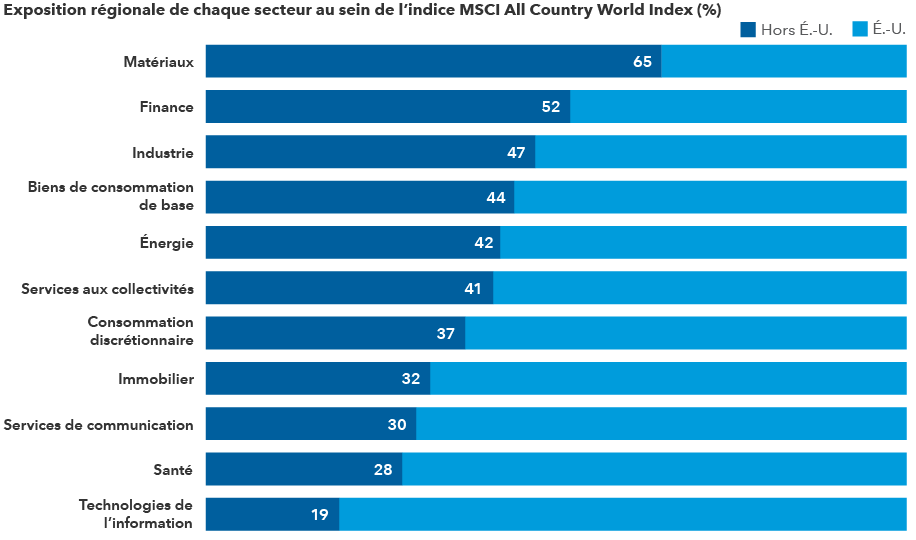

4. La nouvelle économie dépend des anciens secteurs.

Alors que les entreprises axées sur le numérique, le commerce électronique et les médias sociaux se débattent dans un contexte de ralentissement du marché, les investisseurs se recentrent sur les entreprises de l’ancienne économie qui sont nécessaires pour répondre aux aspirations de la nouvelle économie. De nombreuses entreprises des secteurs des matériaux, des finances et de l’industrie sont basées à l’extérieur des États-Unis, tandis que les secteurs de la technologie et de la santé sont plus répandus aux États-Unis.

Il s’agit là d’un facteur clé de la divergence entre les rendements boursiers américains et non américains au cours de la dernière décennie, qui a alimenté la domination des entreprises américaines liées à la technologie. Si ce secteur doit encore se développer, il est certainement plus mature qu’il y a dix ans.

Les entreprises de la vieille économie jouent un rôle plus important sur les marchés hors des États-Unis

Sources : Capital Group, MSCI, RIMES. Au 31 octobre 2022.

Les investisseurs qui cherchent une diversification par rapport aux domaines qui ont mené le dernier marché haussier peuvent envisager de se tourner vers l’extérieur des États-Unis, où les évaluations ont tendance à être plus faibles et où une recherche approfondie peut permettre de découvrir des joyaux oubliés ou longtemps négligés, déclare Lisa Thompson, gestionnaire de portefeuille d’actions.

« Je me tiens généralement à l’écart des enfants cool de la dernière décennie et je cherche des opportunités parmi ceux qui sont peu populaires », remarque-t-elle, notant que l’Europe, le Japon et l’Amérique latine sont de bons endroits pour les trouver.

« De nombreuses entreprises américaines ont amplement profité de la mondialisation et du faible coût du capital », explique Mme Thompson. « Je pense donc que c’est de bon augure pour les entreprises d’autres marchés qui n’ont pas autant, voire pas du tout, bénéficié des tendances dominantes de la dernière décennie. »

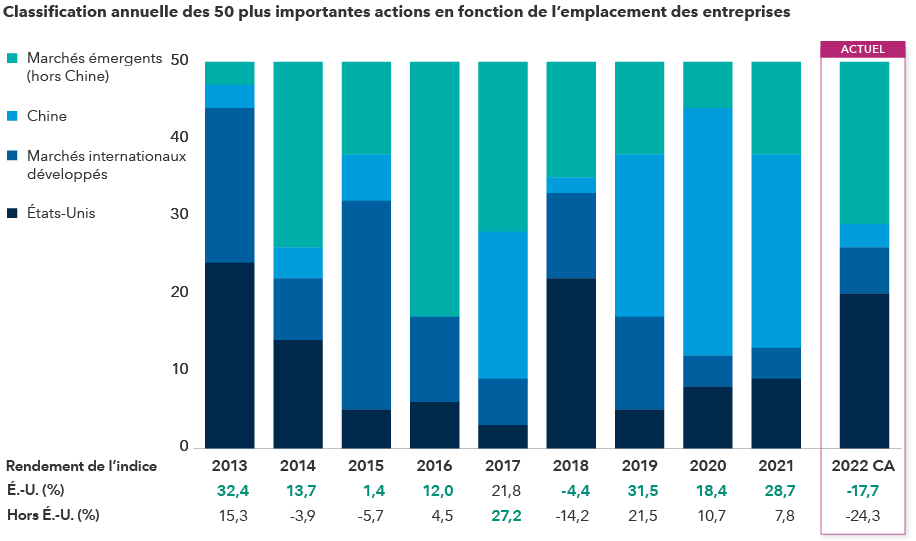

5. Les meilleures actions ne se trouvent pas toutes aux États-Unis – loin de là.

Au cours des dix dernières années, alors que les valeurs technologiques américaines faisaient l’objet de toutes les attentions en raison de leurs rendements élevés, de nombreux investisseurs ont négligé un détail : les 50 entreprises ayant obtenu les meilleurs rendements annuels chaque année étaient en grande majorité basées en dehors des États-Unis.

Vous avez des doutes? Jetez un coup d'œil au tableau.

77 % des actions ayant obtenu les meilleurs rendements depuis 2013 étaient basées en dehors des États-Unis

Sources : MSCI, RIMES. Les données pour 2022 sont celles de l’année en cours au 31 octobre 2022. Les rendements sont en USD. Les 50 premières actions sont les entreprises ayant le rendement total le plus élevé de l’indice MSCI ACWI chaque année. Le tableau des rendements utilise l’indice S&P 500 et l’indice MSCI ACWI ex USA pour les États-Unis et les autres pays, respectivement.

S’il est vrai que les actions internationales ont généralement été à la traîne des marchés américains sur cette même période, les rendements basés sur les indices que la plupart des investisseurs suivent ne disent pas tout. Au niveau de chaque entreprise, le tableau est sensiblement différent. Si vous aviez décidé d’ignorer les actions européennes, asiatiques et autres actions non américaines, vous auriez manqué bon nombre des meilleures opportunités.

L’examen des données dans ce contexte nous rappelle les avantages de maintenir un portefeuille équilibré et bien diversifié et de suivre une approche d’investissement flexible.

Il reste à voir comment la décennie actuelle se déroulera, mais il est possible qu’une tendance à long terme se maintienne. Au niveau de chaque entreprise, les meilleurs rendements annuels ont principalement été générés par des actions trouvées en dehors des États-Unis — ce qui confirme l’idée que le monde est un marché de sélection d’actions qui favorise souvent les investissements sans frontières.

L’indice MSCI ACWI est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés développés et émergents mondiaux. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI ACWI ex USA est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats boursiers des marchés développés et émergents mondiaux, à l’exception des États-Unis. L’indice est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats boursiers des marchés développés. L’indice est composé de plus de 20 indices de pays de marchés développés, dont les États-Unis.

L’indice MSCI Emerging Markets capte la représentation des grandes et moyennes capitalisations dans 27 pays des marchés émergents.

L’indice MSCI Europe est conçu pour mesurer les résultats des marchés d’actions développés dans 15 pays développés d’Europe.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos dernières perspectives

-

-

-

-

Actions mondiales

-

Investissement à long terme

Rapport sur les perspectives 2023

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.