Planification et productivité

ARTICLE DE 10 MINUTES

Réservé à l’usage exclusif des conseillers financiers. Non destiné aux investisseurs.

Si vous pensez que votre rôle en tant que conseiller financier se limite à aider vos clients à accumuler du patrimoine par le biais des investissements, il est peut-être temps de remettre en question vos hypothèses. Les clients d’aujourd’hui ont des attentes différentes. Certes, les investissements restent importants. Mais votre rôle est également de devenir le gardien des aspirations et des rêves de vos clients. Vous devez les aider à identifier leurs objectifs financiers (au-delà de la simple retraite à un certain âge) et leur offrir un accompagnement continu pour atteindre ces objectifs. C’est ce que l’on appelle un conseil axé sur les objectifs, et c’est précisément ce que vos clients attendent.

La demande croissante des clients n’est qu’une des raisons pour lesquelles vous devriez envisager de proposer des conseils axés sur les objectifs. Cette méthode vous permet également de renforcer l’engagement et la fidélité de vos clients et de leurs familles, de générer des recommandations et, en fin de compte, de gagner du temps. Voici neuf raisons pour lesquelles la planification axée sur les objectifs peut être un moteur de croissance et de productivité pour votre activité.

- Développer une expertise adaptée à vos clients

- Planifier pour répondre à des objectifs tout au long de la vie offre des occasions d’investissement

- Mettre en valeur les réussites au-delà du portefeuille d’investissement

- Conserver les actifs générationnels

- Attirer des actifs fortunés dans votre activité

- Aider vos clients peut vous permettre d’en acquérir de nouveaux

- Élargir vos centres d’influence

- Rester compétitif par rapport à vos pairs

- Aligner les objectifs sur les investissements

1. Identifier les objectifs peut vous permettre de développer une expertise adaptée à vos clients et à leurs familles

Contrairement à une simple accumulation de patrimoine, les objectifs de vos clients sont réfléchis, spécifiques et liés à ce qui leur tient le plus à cœur : leur famille et les étapes importantes de leur vie. En tant que conseiller, vous avez l’occasion de guider vos clients vers leurs objectifs.

Il s’agit d’une position privilégiée. Ce processus de découverte, de définition et de hiérarchisation des objectifs vous offre une perspective unique sur la vie de vos clients. (D’autres professionnels de la finance, comme les avocats et les comptables, peuvent passer à côté de ces informations en raison de leur structure à base d’heures facturables.) Cette compréhension approfondie ne se limite pas à la planification financière. Elle vous permet également d’identifier des problématiques que les fiscalistes ou les planificateurs successoraux pourraient ne pas détecter immédiatement.

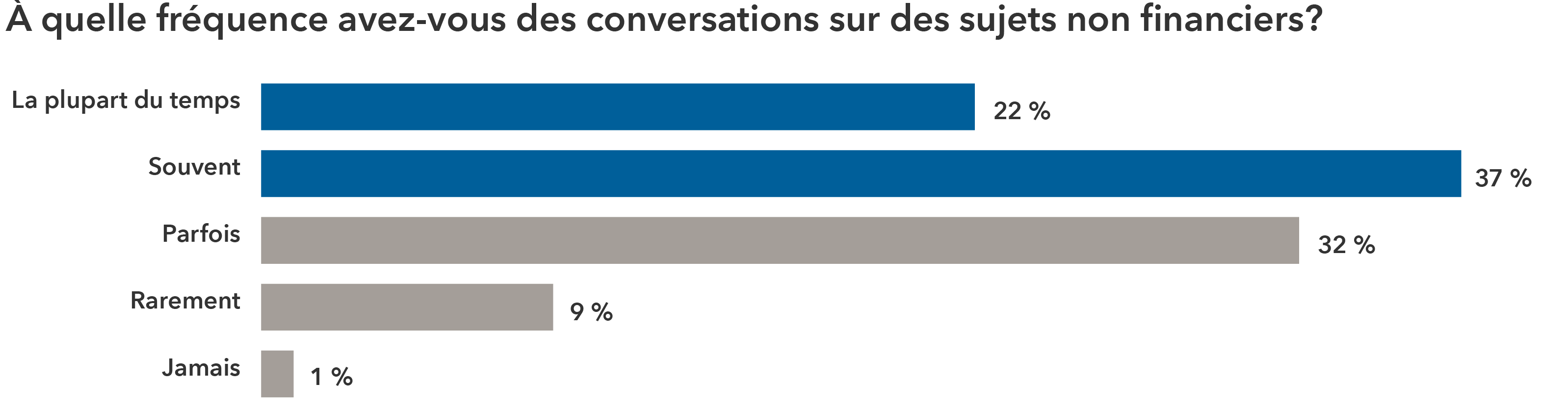

Les sujets non financiers dominent les conversations des conseillers

Source : Investment News, « Beyond Finances : Holistic Life Planning Trends Among Advisors », 2021. « Rarement » indique 1 % à 10 % des sujets discutés comme n’étant pas de nature financière. « Parfois » représente 11 % à 25 %. « Souvent » représente 26 % à 50 %. « La plupart du temps » représente plus de 50 % des sujets abordés. Les chiffres peuvent ne pas totaliser 100 % en raison des arrondis. Basé sur un sondage mené auprès de 360 conseillers.

Cela pourrait expliquer pourquoi les sujets non financiers occupent une place croissante dans les conversations entre conseillers et clients. Ces discussions fournissent des informations précieuses qui vous permettent de devenir un véritable spécialiste de la vie de vos clients, rendant la relation avec vous (ainsi qu’avec les autres professionnels financiers du client) plus productive et pertinente.

2. Une vie riche en objectifs peut offrir davantage d’occasions d’investissement

Identifier les objectifs ne se limite pas à fournir une planification plus dynamique, cela peut également ouvrir la porte à de nouvelles occasions d’investissement tout au long de la vie du client. Plutôt que d’épargner en vue d’un objectif unique, comme la retraite, il est possible que les clients veuillent financer des objectifs spécifiques au fil du temps grâce à des actifs ou des investissements supplémentaires.

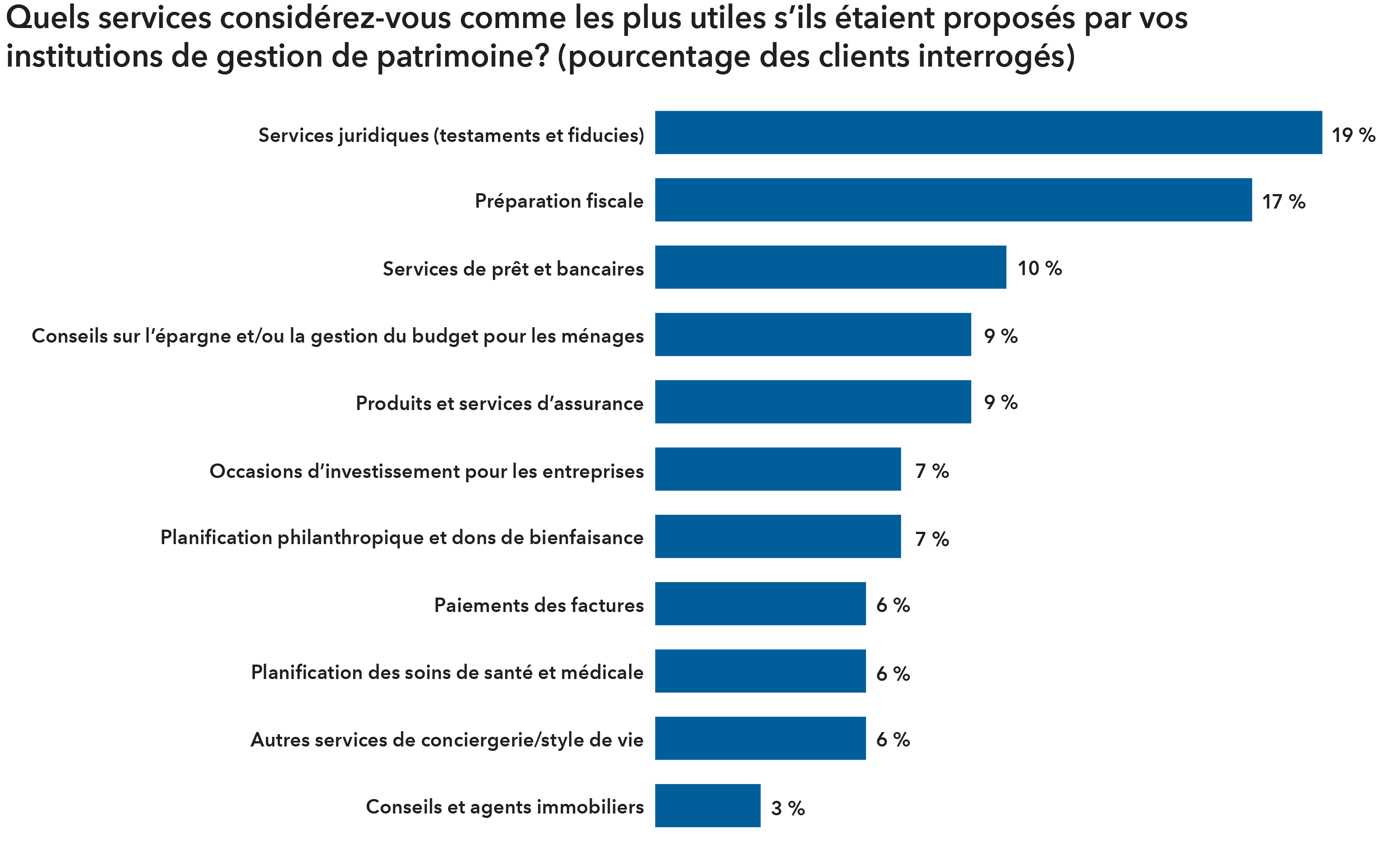

Les objectifs et les services peuvent conduire à des discussions sur les investissements et à plus d’actifs

Source : McKinsey & Company, « US Wealth Management : Amid market turbulence, an industry converges », janvier 2024. Basé sur un sondage auprès d’environ 7 000 répondants.

Les clients recherchent également de l’aide pour d’autres types de produits et services, notamment des conseils sur l’assurance vie, les investissements commerciaux, la philanthropie et les décisions concernant l’immobilier. Des logiciels de planification peuvent être utilisés au cours du processus de découverte pour identifier des besoins que les clients n’envisagent peut-être même pas. Toutes ces discussions offrent des occasions d’acquérir davantage d’actifs sous gestion.

La planification axée sur les objectifs peut également aider à maintenir le portefeuille d’investissement sur la bonne voie. Elle est conçue pour détourner l’attention des clients des rendements à court terme ou de la volatilité des marchés, en privilégiant des aspirations à plus long terme. Cela aide à garder les clients motivés à rester investis en période de volatilité des marchés.

De plus, diverses études confirment l’efficacité de l’approche basée sur les objectifs. Par exemple, des recherches comportementales menées dans les années 1990 par Locke et Latham1 ont démontré que les gens s’engagent davantage envers des objectifs personnalisés, importants pour eux, spécifiques et réalistes. C’est peut-être en raison de cette motivation comportementale que l’étude de Morningstar a révélé que l’investissement basé sur des objectifs a permis d’accroître le patrimoine des clients de plus de 15 %2. Cela ne tient même pas compte de la fidélité et de la satisfaction qu’il contribue à susciter chez vos clients.

3. Se concentrer sur les objectifs permet de mettre en valeur les réussites qui dépassent le cadre du portefeuille d’investissement

Remplacer les mesures des investissements par des progrès réalisés pour atteindre les objectifs aide à démontrer la valeur de vos conseils en mettant en avant les réussites personnelles de vos clients plutôt que la performance par rapport à un indice de référence. Même la manière dont vous engagez et intégrez les clients au départ peut être influencée par la façon dont les progrès seront réalisés pour atteindre leurs objectifs.

Présenter ces objectifs de manière concrète et réaliste aide les clients à comprendre la faisabilité de la réalisation de divers objectifs dans différentes circonstances et les pousse à réfléchir au « pourquoi » derrière leurs décisions. Par exemple, une liste de contrôle et un calendrier dynamiques peuvent vous permettre de présenter le travail que vous effectuerez pour un client au fil du temps, ainsi que ce à quoi il peut s’attendre sur une base trimestrielle ou annuelle. Ce type d’outil visuel est important pour illustrer à la fois votre travail et les progrès du client vers ses objectifs.

Cette capacité de prise de décision est essentielle pour le succès du client. N’oubliez pas cependant que l’un des éléments fondamentaux de la planification basée sur les objectifs est la capacité d’ajuster le plan en fonction de l’évolution des circonstances.

4. Les objectifs peuvent faciliter la préservation des actifs générationnels

Selon Cerulli (en janvier 2022), un transfert de patrimoine estimé à 84 400 G$ US est prévu d’ici 2045 aux États-Unis. Les actifs générationnels représentent donc une source clé de croissance pour les conseillers financiers. Pourtant, seuls 25 % des conseillers déclarent être confiants dans leur capacité à préserver le patrimoine familial d’une génération à l’autre, selon une étude d’Investment News réalisée en 2021, intitulée « Beyond Finances : Holistic Life Planning Trends Among Advisors ». La planification basée sur des objectifs peut aider à établir cette passerelle.

Les objectifs étant souvent liés à la famille des clients, cette approche offre une perspective sur les besoins et les objectifs de la prochaine génération des membres de la famille (et potentiellement un accès à ces personnes). Cela vous met dans une position favorable pour engager un dialogue avec les familles de vos clients et potentiellement continuer à gérer leurs actifs durant les périodes de transition du patrimoine. Le nombre de membres de la famille susceptibles d’être impliqués dans le processus augmente au fur et à mesure que s’élargit l’éventail des sujets abordés lors de vos discussions sur la planification.

5. Les services centrés sur les objectifs peuvent vous aider à attirer davantage d’actifs fortunés au sein de votre activité

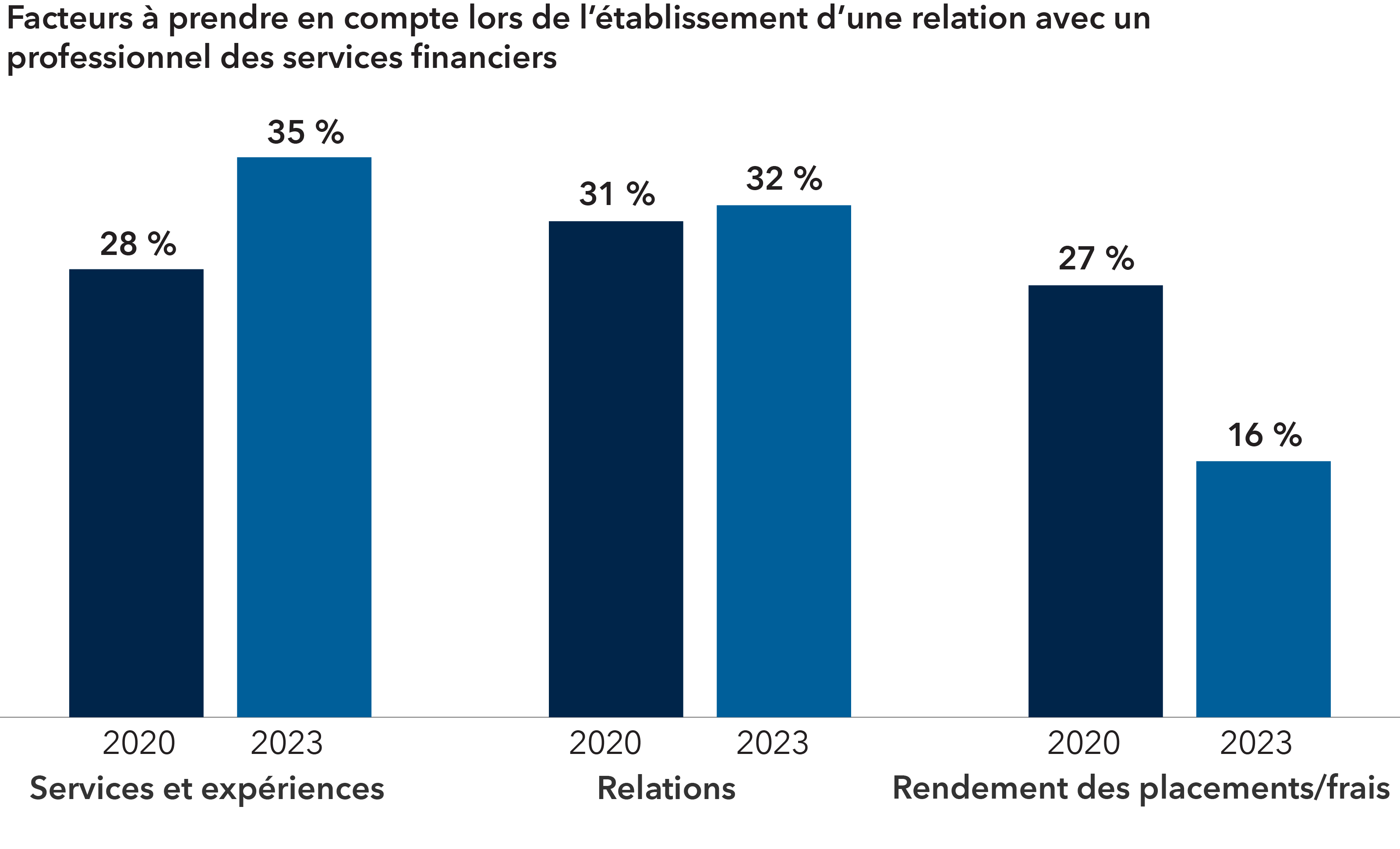

On estime que 42 % du transfert de patrimoine de 84 400 G$ US proviendront de ménages fortunés et très fortunés. Les conseillers en placement qui cherchent à attirer une partie de ces actifs doivent savoir que les services et l’expérience sont de plus en plus importants pour les personnes fortunées – plus que le rendement des placements.

Les services sont de plus en plus importants pour les personnes fortunées

Source : MarketCast, Cerulli Associates, « The Cerulli Report : U.S. High-Net-Worth and Ultra-High-Net-Worth Markets 2023 », janvier 2024. Les répondants comprennent des personnes disposant de 5 M$ US ou plus d’actifs investissables. Basé sur des recherches et analyses continues du marché, comprenant des sondages réalisés auprès de gestionnaires de patrimoine privé et de gestionnaires d’actifs à l’aide de l’outil de sondage exclusif de Cerulli. Les données incluent également les résultats de la collaboration entre Cerulli et MarketCast, avec des sondages en ligne menés auprès de presque 10 000 ménages tout au long de l’année.

Les services en forte croissance pour ces clients comprennent la planification successorale, la préparation fiscale et la planification du transfert de patrimoine. Même les services bancaires privés et la planification fiduciaire sont proposés de plus en plus fréquemment, selon Cerulli3. Les conseillers n’ont pas besoin d’être des experts dans tous ces domaines pour apporter de la valeur à leurs clients. Le simple fait d’intégrer ces sujets dans les discussions peut permettre d’identifier des problèmes et renforcer votre valeur aux yeux des clients.

Plus vous aidez vos clients à définir et atteindre leurs objectifs, plus ils sont susceptibles de recommander d’autres personnes qui pourraient devenir des clients potentiels. Par exemple, des partenaires d’affaires, des membres de la famille élargie, des organisations de bienfaisance ou des personnes appartenant à des groupes d’affinité peuvent être des sources régulières de recommandations pour les conseillers qui mettent l’accent sur les objectifs.

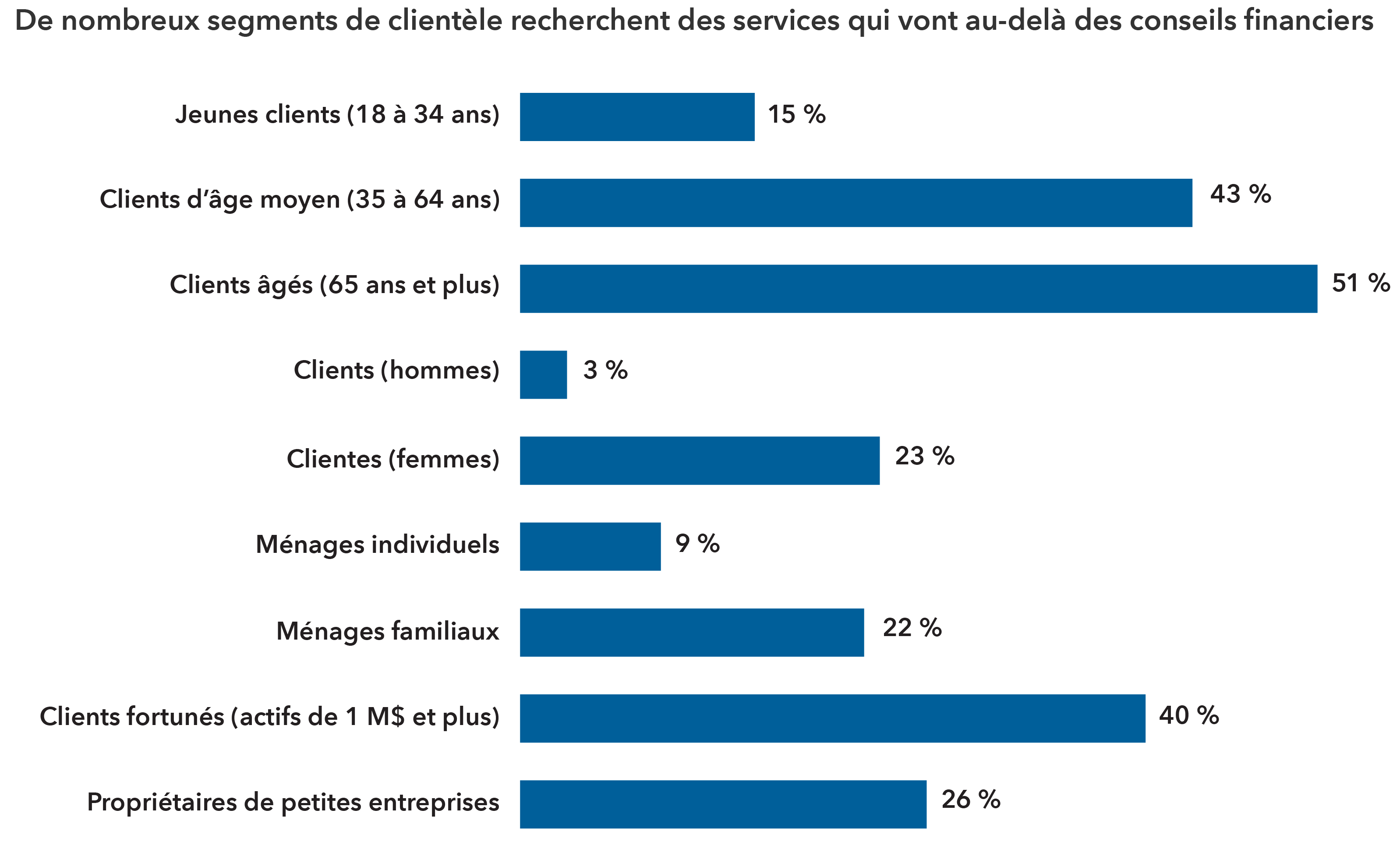

De plus, selon Investment News, de nombreux segments de clientèle recherchent des services plus élargis, au-delà des simples conseils financiers. Par exemple, parmi ceux recherchant des services supplémentaires, on trouve 43 % des clients âgés entre 35 et 64 ans, 51 % des clients de plus de 65 ans, 26 % des propriétaires de petites entreprises et 40 % des clients fortunés disposant de plus de 1 M$ US en actifs.

Source : Investment News, « Beyond Finances : Holistic Life Planning Trends Among Advisors », 2021. Basé sur un sondage mené auprès de 360 conseillers. La fourchette de valeur des actifs est exprimée en $ US.

Proposer des services élargis, comme la planification axée sur les objectifs, peut attirer de nouveaux clients. Si ces personnes partagent les mêmes caractéristiques que votre client idéal, elles pourraient constituer une source particulièrement précieuse de recommandations organiques.

7. Les objectifs peuvent également vous aider à élargir vos centres d’influence

Selon la dernière étude de référence des conseillers financiers « La voie de la croissance » de Capital Group, une majorité de conseillers citent les recommandations comme principal moteur de croissance de leur activité et d’acquisition de clients, mais la recherche souligne également un autre domaine d’amélioration potentiel : celui de l’obtention de recommandations par l’intermédiaire des centres d’influence. Se concentrer sur les objectifs des clients peut faciliter les connexions et la collaboration avec les centres d’influence.

En effet, certains professionnels, tels que les avocats, ont tendance à ne pas prendre de risques et sont moins enclins à recommander un conseiller financier simplement sur la base de ses résultats d’investissement. Un centre d’influence est davantage enclin à reconnaître la valeur de votre travail dans l’atteinte des objectifs globaux de vos clients, ou de recommander des personnes en fonction de votre capacité à répondre à un besoin spécifique du client. Certains centres d’influence établissent des relations de travail tellement étroites avec les conseillers qu’ils finissent par fonctionner comme une équipe.

8. Une planification exhaustive peut vous aider à rester compétitif face à vos pairs

L’une des principales raisons de proposer une planification axée sur les objectifs est que les clients l’exigent, et qu’elle est déjà adoptée par vos concurrents. Dans l’ensemble, les conseillers proposent une planification de plus en plus exhaustive, ce qui reflète une tendance au sein de l’industrie.

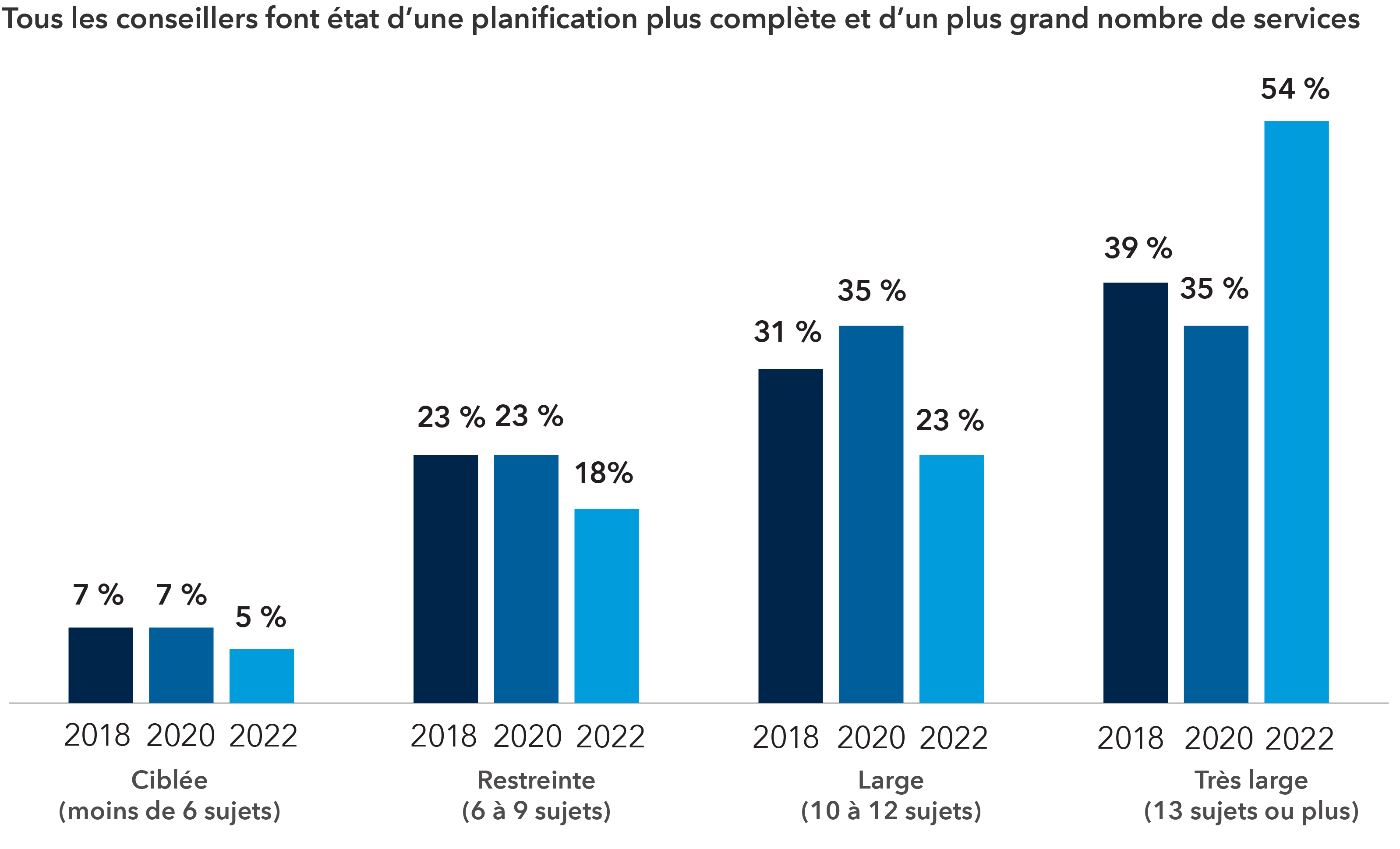

Conseillers faisant rapport d’une planification plus complète et davantage de services

Source : Kitces.com, « How Actual Advisors Do Financial Planning », 2022. Sur la base d’un sondage réalisé auprès de 767 conseillers américains.

Le nombre de services offerts par les conseillers financiers américains a augmenté depuis 2018 : à cette époque, seulement 39 % d’entre eux proposaient une planification approfondie couvrant 13 sujets ou plus. En 2022, ce chiffre est passé à 54 %, selon Kitces.com. Des tendances similaires sont observées parmi les pratiques suivies par Cerulli qui visent une clientèle fortunée. Le rapport sur la clientèle américaine fortunée et très fortunée de 2024 a révélé que les pratiques visant une clientèle fortunée offraient 12 services en moyenne en 2023, contre moins de 10 services cinq ans auparavant4. Cela suggère que la planification axée sur les objectifs est essentielle, ne serait-ce que pour rester compétitif.

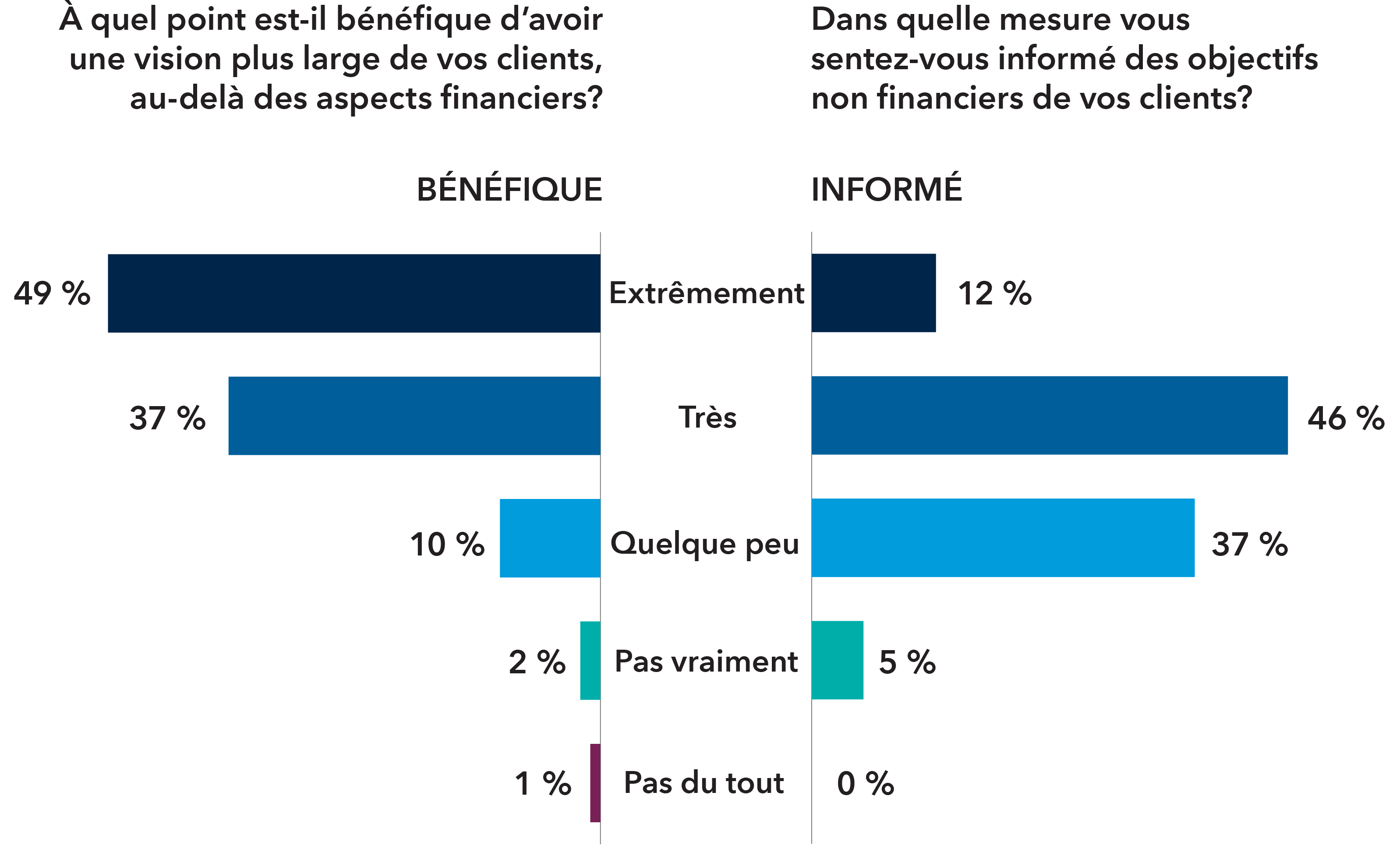

Les besoins sont plus étendus, mais les connaissances ne suivent pas toujours le rythme

Source : Investment News, « "Beyond Finances : Holistic Life Planning Tools Among Advisors," 2021. Basé sur un sondage mené auprès de 360 conseillers.

Les conseillers qui apprennent à naviguer avec succès parmi les sujets basés sur les objectifs peuvent aussi disposer d’un certain avantage. Malgré la croissance évidente des services offerts, tous les conseillers ne se sentent pas à l’aise d’aborder des conversations holistiques et non financières. Par exemple, Investment News a constaté que le taux de conversations non financières varie fortement. Bien que 86 % des conseillers considèrent qu’il est extrêmement ou très avantageux d’adopter une vision élargie des clients, au-delà des aspects financiers, seuls 58 % admettent être très ou extrêmement bien informés sur les objectifs non financiers. Cela suggère que les conseillers qui maîtrisent les sujets liés aux objectifs des clients peuvent bénéficier d’un avantage concurrentiel.

9. Aligner les objectifs sur les investissements peut faciliter la gestion des portefeuilles

En fin de compte, c’est le portefeuille d’investissement qui aide les clients à atteindre leurs objectifs spécifiques. La planification axée sur les objectifs ne devrait pas freiner la construction du portefeuille : au contraire, elle peut aider à clarifier la stratégie qui la sous-tend. Une fois les objectifs définis avec un client, ils peuvent être facilement traduits en objectifs de placement et pondérés en fonction des priorités établies. Suivant les besoins du client, un portefeuille à objectifs multiples peut être constitué pour atteindre plusieurs objectifs.

Travailler avec un partenaire en gestion d’investissement peut s’avérer utile. Par exemple, les portefeuilles modèles peuvent répondre à plusieurs objectifs tout en vous faisant gagner du temps pour vous concentrer davantage sur les sujets non financiers qui intéressent le plus vos clients. Il s’agit là d’un objectif qui mérite d’être poursuivi.

Sur le même thème

Étude de référence des conseillers financiers : la voie de la croissance

1 Notion, « What´s goal-setting theory, and how does it work? », mai 2023.

2 Morningstar, « How to Make Goals-Based Investing More Effective », février 2024.

3,4 Cerulli Associates, « The Cerulli Report : U.S. High-Net-Worth and Ultra-High-Net-Worth Markets 2023 », janvier 2024.