Categories

Actions mondiales

Voici comment j’ai survécu à 23 chocs boursiers en 35 ans d’investissement

Steve Watson

Steve Watson

27 septembre 2023

L’hiver dernier, j’ai célébré le 35e anniversaire de ma carrière dans le secteur de la gestion de fonds, et ce jalon m’a incité à consigner par écrit les leçons que j’ai apprises tout au long de mon parcours. J’ai pensé qu’il serait également utile de partager mon point de vue sur la façon dont j’en suis venu à accepter à la fois l’inévitabilité et la fréquence des crises du marché, et sur la façon dont j’ai appris à les surmonter.

Je suis entré par hasard dans ce secteur en 1987 en raison de la faillite de la société de conseil axée sur la Chine pour laquelle je travaillais et parce que ma femme était enceinte de notre premier enfant. J’ai parlé à un chasseur de têtes qui m’a demandé si j’avais envisagé de travailler dans l’analyse des marchés boursiers. Compte tenu de mon parcours plutôt inhabituel, elle m’a dit que la seule société de gestion de fonds à New York qui pourrait envisager de m’embaucher était Sanford Bernstein. Le fait que j’aie déjà conduit un taxi, comme le président de Bernstein de l’époque, Lew Sanders, n’a pas nui à mes chances. Aussi étonnant que cela puisse paraître, j’ai obtenu le poste.

Les perturbations du marché font partie de la vie

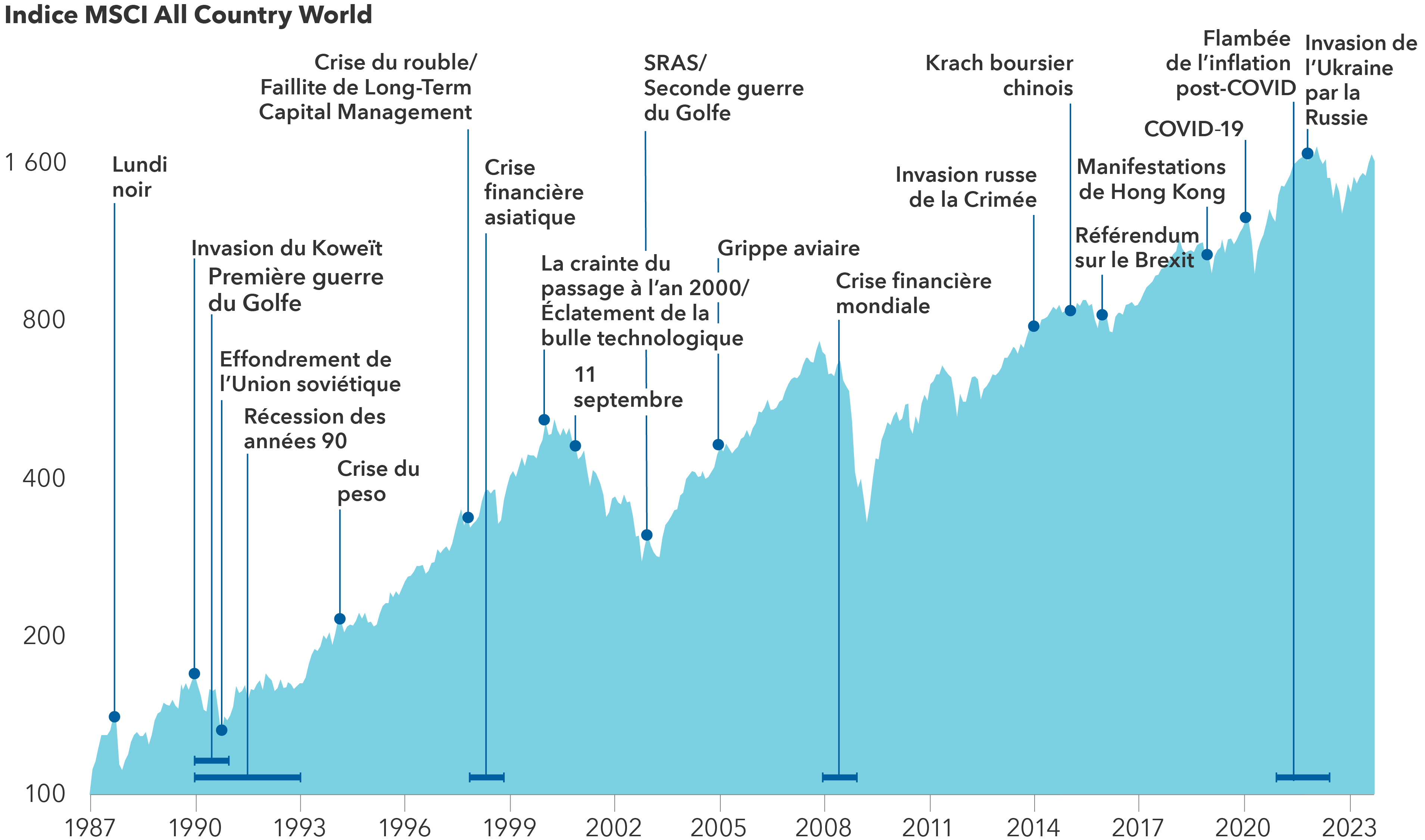

Sources : MSCI, RIMES. Au 31 août 2023. Les données sont indexées à 100 le 1er janvier 1987 et basées sur l’indice MSCI World du 1er janvier 1987 au 31 décembre 1987, sur l’indice MSCI ACWI (rendements bruts) du 1er janvier 1988 au 31 décembre 2000 et sur l’indice MSCI ACWI (rendements nets) par la suite. Présenté sur une échelle logarithmique. Les résultats passés ne sont pas garants des résultats futurs.

Rencontres répétées avec les crises du marché

Ne connaissant pratiquement rien à l’analyse des entreprises ou à la gestion de portefeuille, je suis devenu analyste financier généraliste environ trois semaines avant le krach boursier d’octobre 1987.

Ma carrière, ayant débuté par une crise, a donc continué à être marquée par ces événements depuis lors. Au cours des 35 années que j’ai passées dans le secteur de l’investissement, j’ai traversé 23 chocs boursiers, dont le krach de 1987, l’éclatement de la bulle technologique, la crise financière mondiale, la pandémie de COVID-19, la guerre en Ukraine et, plus récemment, la montée de l’inflation à travers le monde.

Si je mentionne ces événements, c’est uniquement pour souligner le fait que les perturbations du marché sont inévitables. L’arrivée de la prochaine crise n’est qu’une question de temps. À en juger par ma liste, une crise survient environ tous les 16 mois.

Une introduction précoce aux dividendes

Lorsque j’ai commencé à travailler comme analyste, le processus d’investissement de Bernstein s’appuyait sur son modèle exclusif d’actualisation des dividendes. Très tôt, l’importance des dividendes m’a été inculquée et d’un point de vue théorique, la valorisation des entreprises correspond à la valeur actuelle de tous les dividendes futurs qu’elles verseront.

La principale conclusion que j’en ai tirée est la suivante : à long terme, le cours des actions est plus volatil que les bénéfices. Ce phénomène s’explique par le fait que les émotions alimentent les fluctuations des marchés, peut-être autant que la froideur de la quantification de la valeur des entreprises. C’est ce qui a guidé ma philosophie de placement depuis lors : j’observe les extrêmes des changements de sentiment et j’essaie d’en tirer profit.

Mais le fait de vendre les entreprises bien-aimées et d’acheter celles qui suscitent la méfiance n’est pas en soi une recette de succès. Cependant, si l’on associe cette philosophie à contre-courant à un jugement éclairé portant sur les bénéfices futurs, l’approche se révèle très efficace. C’est pourquoi j’écoute attentivement ce que disent nos analystes chez Capital Group à propos de la trajectoire des bénéfices des entreprises.

Un citoyen du monde à la recherche d’une nouvelle patrie

Avant de devenir analyste de placements, j’ai travaillé dans le secteur du développement commercial en Chine et dans celui de la restructuration de la dette du secteur public au Venezuela. Auparavant, j’ai fait des études universitaires de premier et de deuxième cycle en Europe et en Chine. Je me considérais comme un citoyen du monde et je voulais mondialiser mes activités d’investissement.

Lorsque je me suis joint à Capital Group à la fin de 1989, j’étais enchanté de faire mes valises avec ma jeune famille et de partir pour Londres. Déjà, il y a 30 ans, je trouvais que le prix des logements au Royaume-Uni était ridiculement élevé, si bien que nous avons décidé d’habiter sur un bateau sur la Tamise. Une formidable aventure, mais je n’entrerai pas dans les détails ici.

Steve Watson et sa jeune famille à bord de leur maison londonienne au début des années 1990.

Succès précoces en analysant les services collectifs britanniques

Au départ, j’ai couvert les services collectifs européens, en commençant par les entreprises de distribution d’eau récemment privatisées au Royaume-Uni. Le processus de privatisation avait été un champ de mines politique et l’opposition était fébrile. Cependant, la vente des entreprises de ce secteur était devenue une nécessité pour le gouvernement, car le système était en train de s’effondrer. D’énormes dépenses en capital étaient nécessaires pour remettre les choses en ordre. Les prix devaient augmenter et les flux de trésorerie devaient croître. Les flux de dividendes qui allaient en résulter étaient attrayants, mais le drame politique entravait les valorisations. C’était exactement ce dont j’avais besoin!

Heureusement pour moi, la stratégie en matière d’actions de revenu, le Générateur de revenu, avait été lancé deux ans avant que je me joigne à Capital Group (Capital Group générateur de revenuMC [Canada] a été mis à la disposition des investisseurs canadiens en 2018), et le fonds était ouvert aux idées d’investissement proposant la combinaison d’un rendement courant élevé et de dividendes en hausse. Par ailleurs, Jon Lovelace, fils du fondateur de Capital Group et principal instigateur de la création du fonds, se rendait régulièrement à Londres. JL, comme nous l’appelions, était ouvert à mes idées sur les services collectifs britanniques. J’ai eu la chance de passer pas mal de temps avec lui, à visiter des entreprises et à échanger des idées sur les investissements.

Un parcours semé d’embûches

Les entreprises de distribution d’eau et d’électricité que j’ai recommandées ont d’abord été confrontées à des difficultés. À l’approche des élections générales de 1992 au Royaume-Uni, le parti travailliste parlait de renationalisation. Les actions des entreprises de services collectifs sont tombées en chute libre. Je suis tombé dans un état de crainte quant à la façon dont tout cela allait se terminer. Heureusement, JL était en visite à Londres à ce moment-là et nous avons discuté des perspectives envisageables. J’ai suggéré que la renationalisation serait trop coûteuse pour tout futur gouvernement et que les prix devaient augmenter pour faciliter les projets de dépenses en capital existants. JL a conclu : « Je crois bien que nous devrions acheter dans ce cas. » Et c’est exactement ce que nous avons fait. Et, comme par hasard, les travaillistes ont perdu à la surprise générale, le secteur a pris son envol et j’ai appris une leçon sur la nécessité de ne pas céder à la crainte lorsque les circonstances sont contraires à celles que l’on souhaite.

Depuis, j’ai eu le privilège d’être gestionnaire de portefeuille pour le Générateur de revenu, ainsi que pour d’autres fonds stratégiques de croissance et de revenu.

Rencontre désastreuse

Le plus grand échec de ma carrière d’analyste a été Eurotunnel. En 1993, cinq ans après son premier appel public à l’épargne, l’entreprise était un fiasco intégral. Le projet ferroviaire sous la Manche avait pris du retard et les coûts avaient dépassé les budgets. La direction était en plein désarroi, tandis que les investisseurs particuliers, essentiellement français, se révoltaient. De toute évidence, il y avait là de quoi nourrir un investisseur à contre-courant.

Les retards de construction, les dépassements de coûts, les nouvelles réglementations en matière de sécurité, le refus du gouvernement français de cesser de subventionner ses traversiers dans la Manche et un trafic décevant ont fait dérailler le projet. Du prix recommandé de 4,00 livres sterling, l’action est passée à environ 5,60 livres, avant d’entamer une triste descente vers zéro. À la fin de 1995, nous avons vu nettement que la situation allait devenir extrêmement périlleuse et nous avons vendu en subissant une perte d’environ 80 %.

Une nouvelle perspective depuis Hong Kong

En 1999, on m’a demandé de m’installer à Hong Kong pour aider à renforcer la présence de Capital Group dans cette ville; la famille Watson a débarqué au début de l’an 2000. Le syndrome respiratoire aigu sévère (SRAS) est apparu trois ans plus tard. Présentant de nombreuses caractéristiques de la pandémie de la COVID-19, le SRAS a durement frappé les économies et les marchés asiatiques. C’est dans cet environnement difficile que j’ai assumé mes nouvelles fonctions d’analyste immobilier pour la région de la Chine élargie.

Steve Watson et sa femme, Barbara, visitant la Grande Muraille de Chine en 1981.

Étant un investisseur à contre-courant, l’effondrement des prix de l’immobilier à Hong Kong m’a offert des occasions intéressantes lorsque les prix ont commencé à se redresser.

Au cours des 23 années pendant lesquelles j’ai vécu à Hong Kong et suivi la Chine de près, j’ai été témoin de périodes de croissance extraordinaire, mais aussi de défis comme la répression réglementaire de secteurs entiers et les politiques restrictives de « zéro COVID ». Aujourd’hui, la Chine est un marché difficile. Elle bat de l’aile depuis plusieurs années. Fait intéressant, la Chine s’est un peu mieux comportée que l’ensemble des marchés émergents, mais je suis convaincu qu’elle est ignorée parce que les gens se préoccupent davantage des rendements décevants de ce pays.

Un grand débat fait rage au niveau mondial, et nous menons un débat intéressant sur le même sujet au sein de Capital Group. La Chine retournera-t-elle à la croissance? Je crois que oui. Et je crois que le marché qui est peut-être le plus mal-aimé du monde peut offrir des rendements très intéressants. C’est probablement le point de vue qui représente le mieux ma philosophie d’investisseur à contre-courant jusqu’à présent. Dans les portefeuilles que je gère, j’ai une plus grande concentration d’investissements en Chine et d’investissements liés à la Chine que la plupart de mes collègues.

Un dernier mot sur la façon de survivre en temps de crise

Les chocs et les crises du marché font tout simplement partie du paysage de l’investissement. Ce sont des moments douloureux, mais nous finissons par nous en remettre. Et il est facile de dire, en période de crise, qu’il est préférable d’attendre d’y voir plus clair avant d’investir. Les gens veulent voir les catalyseurs d’un redressement.

J’en ai conclu qu’il ne valait pas la peine de tenter d’anticiper les mouvements du marché. Nous sommes toujours à la recherche de valeur. Nous pesons toujours le pour et le contre. Nous sommes toujours en train de juger. Mais mes propres tentatives d’accumuler intelligemment des liquidités et d’adopter une attitude plus défensive n’ont pas été couronnées de succès.

Ce qui a fonctionné pour moi en tant que gestionnaire de portefeuille, c’est la collaboration avec nos analystes (qui connaissent les entreprises dans lesquelles nous pouvons investir mieux que je ne les connaîtrai jamais) pour avoir une idée de leur valeur intrinsèque. Ensuite, je peux faire ma propre analyse en essayant de déterminer dans quel secteur le marché se trompe, en surestimant ou en sous-estimant les valeurs fondamentales, et investir en conséquence, tout en faisant de mon mieux pour rester patient et me concentrer sur les résultats à long terme.

C’est ce que je fais. Et cela me permet de voir au-delà des crises, parce que les crises semblent être un phénomène constant. Oui, cette crise est passagère, comme toutes les autres. Et je serai presque toujours pleinement investi.

En savoir plus

L’indice MSCI All Country World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

Nos points de vue récents

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.