Actions mondiales

Steve Watson

Steve Watson

En tant qu’investisseur avec plus de trois décennies d’expérience, les 16 derniers mois se distinguent dans ma carrière comme étant à la fois intensément pénibles et incroyablement instructifs. Vers le 23 mars 2020, alors que la pandémie de COVID-19 se propageait dans le monde entier, l’indice composé Standard & Poor’s 500 et l’indice MSCI All Country World ont touché le fond après avoir enregistré la baisse la plus rapide de l’histoire des États-Unis.

La semaine dernière, dans un contraste saisissant, les actions américaines ont atteint de nouveaux sommets, ce qui nous a permis de boucler la boucle entre les abîmes de 2020 et les sommets de 2021. Face à de tels jalons, il me paraît pertinent de partager certaines des leçons que j’ai pu tirer de cette période des plus inhabituelles de l’histoire des États-Unis.

Je commencerai par un bref résumé de mon état d’esprit à l’aube de l’année marquée par la pandémie. Fin 2019, j’étais convaincu que les marchés étaient bien positionnés pour une période de rendements élevés. L’inflation et les taux d’intérêt étaient faibles et semblaient devoir le rester. Les banques étaient disposées à prêter et les entreprises semblaient prêtes à investir à nouveau dans la capacité de production, par opposition aux rachats d’actions et aux acquisitions douteuses.

Fidèle à mes convictions, je suis entré en 2020 en investissant comme suggéré ci-dessus, avec peu de liquidités et d’importantes positions issues principalement de secteurs cycliques. En moins de trois mois, alors que l’économie mondiale était pratiquement à l’arrêt et que la peur s’emparait des marchés, mon positionnement procyclique semblait pour le moins problématique. Mais le contexte est important. Et pour comprendre cela, il faut comprendre mon style d’investissement.

Les investisseurs américains oscillent entre le courage et la peur

Source : The Leuthold Group. Au 30 juin 2021. Le ratio courage/peur des investisseurs est développé par The Leuthold Group et présente le rendement relatif d’un "portefeuille basé sur le courage" par rapport à un "portefeuille basé sur la peur." Le portefeuille basé sur le courage établit une moyenne des rendements de l’indice Russell 2000 Small Cap, de l’indice MSCI Emerging Markets, de l’indice CRB Raw Industrials et des secteurs cycliques du S&P 500. Le portefeuille basé sur la peur établit une moyenne des rendements de l’indice du dollar américain, du prix de l’or, de l’indice de faible volatilité S&P 500 et du Trésor américain à 10 ans.

Mes amis et collègues disent parfois que je suis le type de personne qui se précipiterait dans un immeuble en feu. Je trouve cela un peu extrême, mais il est vrai que ma préférence est d’investir à contre-courant. J’ai toujours observé que le marché oscille entre un enthousiasme excessif et un pessimisme extrême. Un investisseur doté d’un degré raisonnable d’objectivité peut tirer profit de la vente des premiers et de l’achat des seconds.

C’est une approche qui m’a bien servi au cours des 30 dernières années, mais elle est souvent douloureuse et tend à porter ses fruits surtout au début des phases de reprise des marchés, lorsque le pessimisme cède la place à l’optimisme. Warren Buffett l’a bien dit : Soyez craintif quand les autres sont avides et avide quand les autres sont craintifs.

Cela me résume bien. Voici cinq leçons que j’ai apprises ou réapprises pendant la pandémie et que j’utilise aujourd’hui dans mes portefeuilles :

1. Les crises de marchés sont inévitables

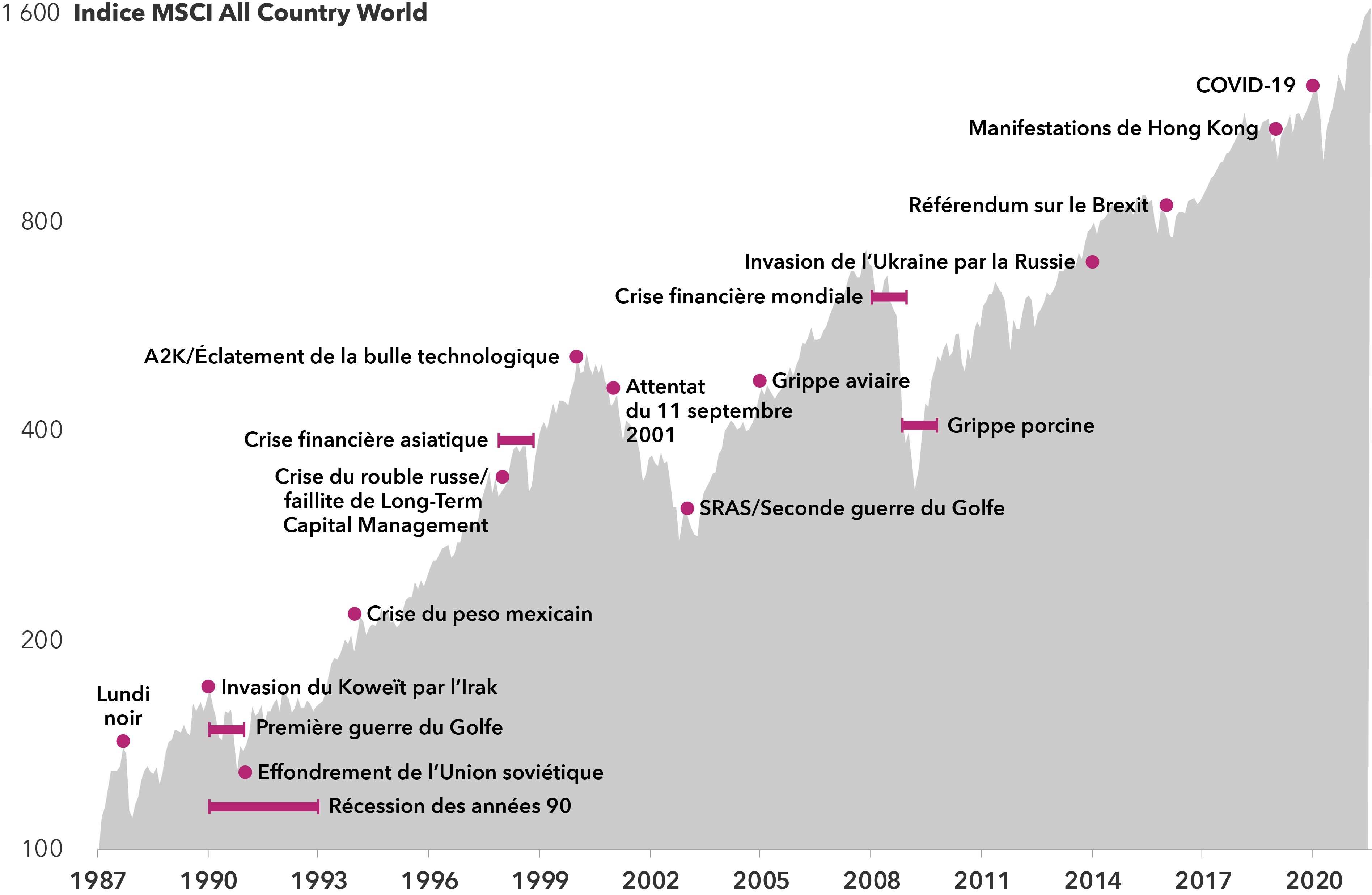

L’avènement de la crise boursière due à une pandémie m’a amené à penser aux traumatismes boursiers que j’ai vécus lors des chutes précédentes. J’en ai compté 21, dont l’effondrement de l’Union soviétique, l’éclatement de la bulle technologique, la crise financière mondiale et maintenant la COVID-19.

J’énumère uniquement ces événements pour souligner le fait que les perturbations du marché font partie de la vie des investisseurs. Ce n’est qu’une question de temps avant que le train ne déraille. Cette énumération suggère que nous vivons un de ces événements tous les 18 mois environ.

Les perturbations du marché sont une réalité pour les investisseurs

Sources : MSCI, RIMES. Au 30 juin 2021. Les données sont indexées à 100 au 1er janv. 1987, sur la base de l’indice MSCI World du 1er janv. 1987 au 31 déc. 1987, des rendements bruts de l’indice MSCI ACWI du 1er janv. 1988 au 31 déc. 2000, et des rendements nets de l’indice MSCI ACWI par la suite. Représentation sur une échelle logarithmique. Les rendements sont en USD.

Personne n’aurait pu prédire la pandémie mais, avec le recul, il aurait été judicieux d’envisager la probabilité qu’un événement vienne perturber l’incroyable marché haussier de la décennie précédente. Si l’on se fie à l’histoire, il serait également judicieux de croire que nous nous en sortirons plus forts qu’avant. En effet, c’est ce que nous avons fait jusqu’à présent.

2. L’interprétation de l’histoire n’est pas une science exacte

Cette liste relativement courte d’événements permet de tirer d’autres leçons importantes, notamment le fait que l’histoire ne se répète pas nécessairement. Il est facile d’établir de faux parallèles, et c’est exactement ce que j’ai fait pendant les premiers mois de la crise de la COVID-19.

Par exemple, j’habitais à Hong Kong pendant les jours sombres de l’épidémie de SRAS (syndrome respiratoire aigu sévère) en 2003. Je me suis empressé de faire des comparaisons trop simplistes entre le SRAS et la COVID-19. Mais même si le SRAS a été terriblement effrayant à vivre, avec un peu de recul, c’était un événement relativement mineur. Tirer des conclusions sur la COVID-19 à partir de l’expérience du SRAS s’est avéré être une erreur qui n’a pas préparé les investisseurs à l’étendue et à la durée de cette pandémie.

J’ajouterai que j’ai également été surpris par la rapidité et la puissance de la réaction, tant fiscale que monétaire, du gouvernement américain face à la crise de la COVID-19. Cette réponse a probablement contribué à minimiser certains des dommages subis par mes positions procycliques au cours des premiers mois de 2020.

3. Croissance ou valeur? Les deux, au bon point d’entrée

Bien que je trouve les catégorisations de « croissance » et de « valeur » trop générales et vagues, je vais les utiliser ici même si je reconnais qu’elles manquent de nuance. Le fait est que ma sélection assez limitée d’actions orientées vers la croissance a sauvé ma peau pendant les pires jours de 2020. Il s’agissait notamment de quelques actions technologiques, en particulier dans le secteur des semi-conducteurs, ainsi que de quelques entreprises Internet et de commerce électronique orientées vers les consommateurs.

Malgré mon orientation vers la valeur, j’ai grande confiance en ce qui concerne la résilience du secteur des technologies. Le point d’entrée est important pour moi; c’est pourquoi bon nombre de mes placements dans le secteur des technologies sont des positions à long terme qui ont été ajoutées avant que le marché ne reconnaisse leur potentiel. J’aime acheter des actions lorsqu’elles sont en baisse, mais j’aime aussi les conserver assez longtemps pour laisser le marché rattraper ce que je pense être la valeur réelle de l’entreprise en question. Par conséquent, même si certaines de mes positions ne semblent pas à contre-courant aujourd’hui, elles l’ont probablement déjà été.

Au fur et à mesure que ces actions se sont redressées pendant la pandémie, j’ai progressivement réduit certaines d’entre elles au profit des secteurs mal aimés du marché, notamment l’énergie, les finances et les voyages.

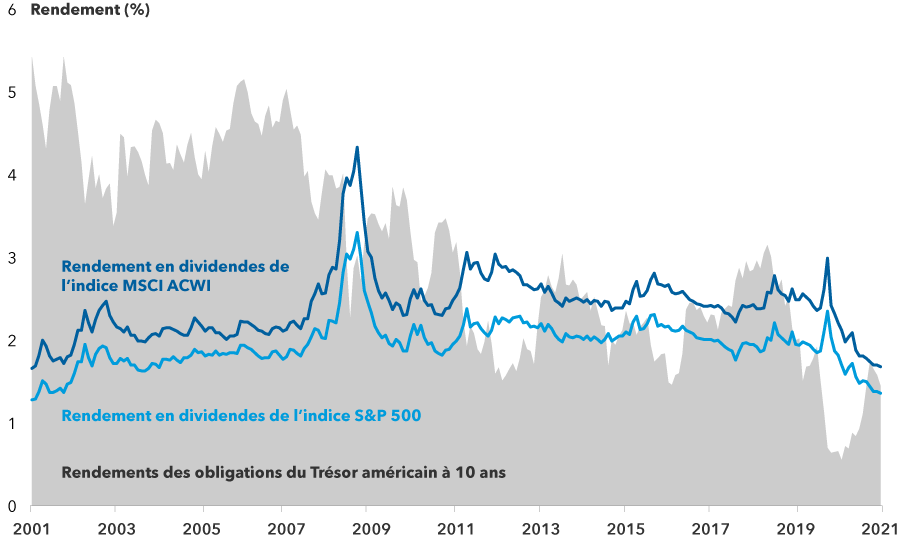

4. Les dividendes aident à payer le loyer

En parlant de secteurs mal aimés, j’ai longtemps mis l’accent sur les dividendes en tant que principal mécanisme de transfert de valeur d’une entreprise à ses investisseurs. Je conserve également ma conviction que les dividendes resteront un facteur stabilisant en période de turbulence des marchés.

Malheureusement, cette dernière caractéristique a été affaiblie au cours de la dernière décennie et a semblé s’effondrer complètement à certains moments en 2020. Mais je ne suis pas prêt à dire que le rendement en dividendes est inutile. Les conditions monétaires sans précédent que nous connaissons actuellement, associées à l’engouement du marché pour les entreprises à croissance rapide qui révolutionnent notre mode de vie, ont mis de côté de nombreuses normes historiques.

Cela dit, je ne pense pas que la valeur du dividende en tant que mécanisme de transfert de richesse entre les entreprises et les investisseurs ait disparu. À mon avis, ce rôle est plus important que jamais. Et je continue à détenir dans mes portefeuilles un certain nombre d’entreprises à dividendes élevés, ainsi que des entreprises qui versent des dividendes croissants.

Tout simplement : j’aimais les dividendes avant la pandémie et je continue à les aimer. Les actions de mes portefeuilles, comme mes propres enfants, devraient payer un loyer pour vivre avec moi.

Les entreprises qui versent des dividendes constituent une importante source de revenus

Sources : MSCI, Refinitiv Datastream, Standard & Poor’s. Au 30 juin 2021.

5. Le Dr Cuivre pose un diagnostic de santé

Mes perspectives, aussi erronées qu’elles l’étaient au premier trimestre de 2020, n’ont pas beaucoup changé aujourd’hui.

Alors que les marchés ont bouclé la boucle, ma vision est à peu près identique à celle de la fin 2019 : je reste pleinement investi et je m’attends à ce que les marchés mondiaux soient plus élevés dans un an. Mes portefeuilles sont toujours caractérisés par une orientation procyclique, ce qui signifie que je privilégie les entreprises qui, selon moi, bénéficieront d’une réaccélération de la croissance économique mondiale.

Je pourrais bien sûr me tromper, mais je suis réconforté par le diagnostic du Dr Cuivre. Le cuivre est, comme vous le savez peut-être, un produit de base titulaire d’un doctorat en économie, en raison de sa grande capacité à prédire l’évolution de l’économie mondiale. Après avoir atteint leur niveau le plus bas à la fin du mois de mars, les prix du cuivre suggèrent maintenant que l’économie connaît une forte reprise et qu’elle continuera probablement à le faire. Le cuivre peut également être un signe avant-coureur de pressions inflationnistes croissantes, mais pour l’instant, je ne vois pas l’inflation et des taux plus élevés comme une menace aux marchés des actions mondiales.

Les prix du cuivre indiquent que l’économie est en bonne santé

Source : Refinitiv Datastream. Au 30 juin 2021.

Je trouve également davantage d’opportunités attrayantes en dehors des États-Unis. Du point de vue des évaluations, le reste du monde, en particulier les marchés émergents, m’est actuellement beaucoup plus attrayant que les États-Unis, et mes portefeuilles reflètent généralement ce point de vue.

En bref, nous avons maintenant tous les éléments, une fois de plus, sur lesquels je me suis trompé avec tant de confiance fin 2019 et début 2020. Certains diront que j’ai du mal à apprendre mes propres leçons. Mais je répondrais que l’année de la pandémie était peut-être une anomalie. Et peut-être pouvons-nous à nouveau adopter des styles d’investissement fondés sur les antécédents du marché, et mettre davantage l’accent sur l’espoir d’un retour aux normes historiques.

Il est même possible, j’ose le dire, que la croissance soit prête à passer le relais à la valeur et que les marchés non américains soient prêts à dépasser les États-Unis dans les années à venir.

L’avenir nous le dira.

Nos dernières perspectives

-

-

-

-

Actions mondiales

-

Investissement à long terme

L’indice MSCI All Country World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI Emerging Markets est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés émergents mondiaux. Il est composé de plus de 20 indices de pays développés et émergents.

L’indice MSCI World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats boursiers des marchés développés. L’indice est composé de plus de 20 indices de pays de marchés développés, dont les États-Unis.

L’indice Russell 2000 Small Cap mesure le rendement de 2 000 actions à faible capitalisation.

L’indice CRB Raw Industrials est un indice de prix construit à partir d’un panier de diverses matières premières industrielles.

L’indice S&P 500 Low Volatility mesure la performance des 100 actions les moins volatiles de l’indice S&P 500.

L’indice du dollar américain est une mesure de la valeur du dollar américain par rapport à la valeur d’un panier de devises de la majorité des partenaires commerciaux les plus importants des États-Unis.

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.