Categories

Investissement à long terme

3 idées d’investissement tirées des bénéfices du deuxième trimestre

Mark Casey

Mark Casey

Christopher Lee

Christopher Lee

Betsy Lind

Betsy Lind

22 août 2024

Une hausse de la volatilité à la suite d’un rapport médiocre sur l’emploi aux États-Unis et d’une hausse des taux d’intérêt au Japon a masqué une saison de bénéfices globalement solide au deuxième trimestre.

« Je suis un investisseur à long terme, mais le long terme représente la somme de tous les courts termes, c’est pourquoi chaque rapport sur les bénéfices trimestriels compte », explique Mark Casey, gestionnaire de portefeuille. « Je cherche des indices pour démontrer que ma thèse à long terme se déroule comme prévu, mieux que prévu ou peut-être moins bien que prévu. »

Dans cet esprit, voici trois idées d’investissement tirées de la dernière série de rapports sur les bénéfices.

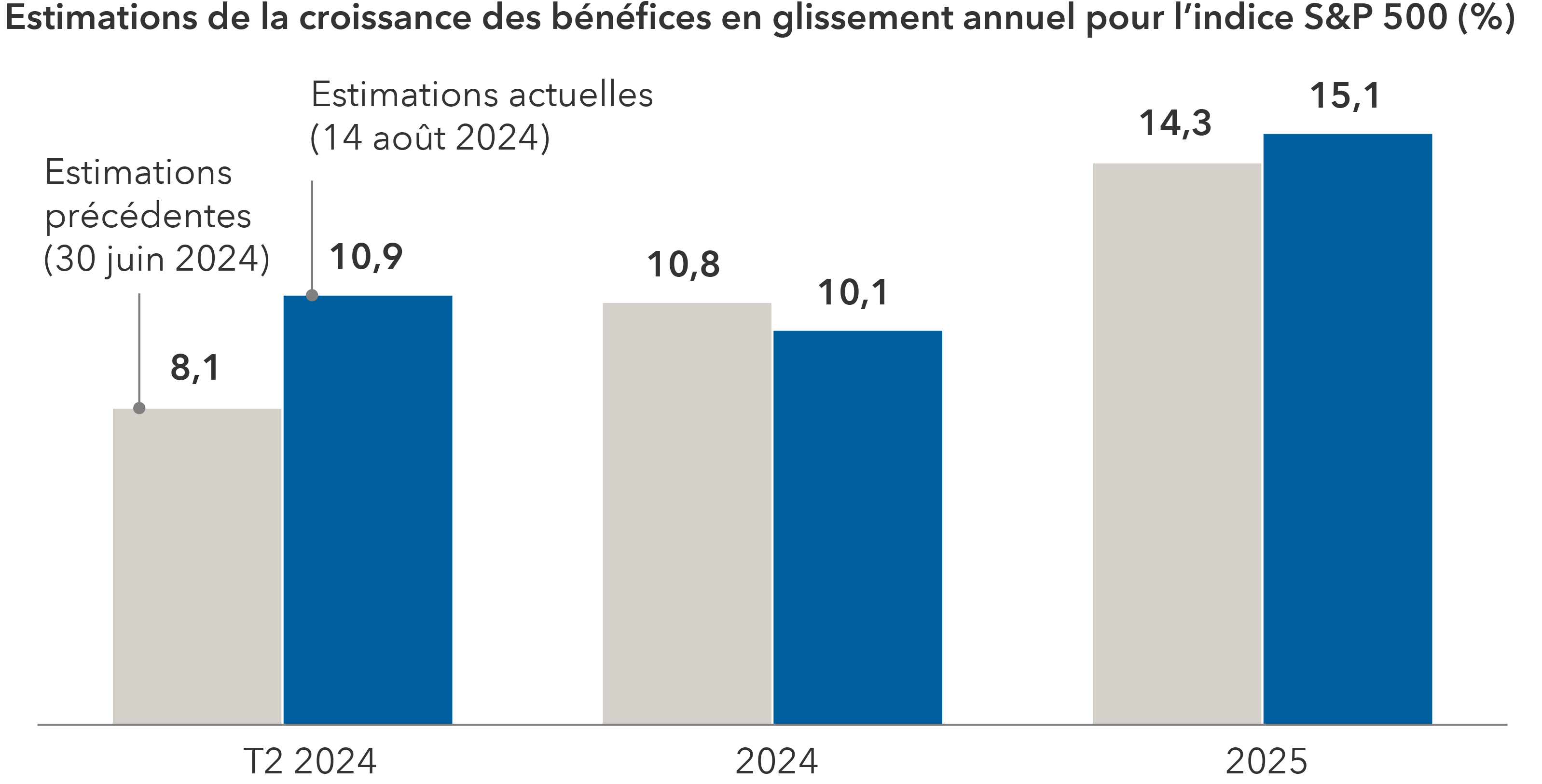

Les perspectives de bénéfices se modèrent pour 2024, tout en restant solides

Sources : Capital Group, FactSet. La croissance des bénéfices fait référence à l’évolution annuelle du bénéfice par action. Au 14 août 2024.

1. L’IA génère de la valeur, mais les dépenses restent préoccupantes

Les dirigeants de grandes entreprises technologiques ont souligné, lors de leurs appels sur les bénéfices, comment les investissements dans l’intelligence artificielle ont déjà contribué à la croissance de leurs entreprises. Il est possible que ces déclarations aient été faites pour répondre aux préoccupations des investisseurs à propos de l’augmentation des dépenses d’investissement pour soutenir l’IA.

« Chaque entreprise orientée vers l’IA semble avoir un bon argument pour expliquer comment celle-ci a un impact positif sur les revenus, et c’est l’une des raisons pour lesquelles leurs actions ne sont pas très éloignées de leurs plus hauts niveaux historiques », explique M. Casey.

Le PDG de Meta, Mark Zuckerberg, a souligné que « les avancées dans l’IA continuent d’améliorer la qualité des recommandations et de stimuler l’engagement. » L’un des objectifs à long terme de l’entreprise est de permettre aux spécialistes du marketing d’automatiser les processus de création et de test des contenus publicitaires.

Cependant, les investisseurs sont inquiets face à l’augmentation des dépenses. « Dans certains cas, ces dépenses sont tellement importantes qu’il est difficile d’imaginer que l’investissement puisse être rentable », explique M. Casey.

Si une récession survient, une baisse des dépenses des clients pourrait réduire les bénéfices, bien que les répercussions sur les cours des actions à long terme soient plus difficiles à prévoir.

« Mon approche simplifiée de placement est de penser à un horizon de quatre à huit ans et de supposer qu’il y aura une récession d’ici là. Ensuite, je tente de déterminer quelles entreprises sont susceptibles d’être plus grandes et plus rentables à ce moment-là dans l’avenir, par rapport à ce que leurs cours boursiers suggèrent actuellement », explique M. Casey. Cet exercice l’aide à mieux appréhender la volatilité à court terme et à éviter de prendre des décisions irréfléchies.

2. Les entreprises proposant des médicaments contre la perte de poids creusent leur avance

Le duopole en matière de médicaments contre la perte de poids et le diabète, composée d’Eli Lilly et de Novo Nordisk, devrait se poursuivre pendant un certain temps, estime l’analyste boursier Christopher Lee, qui suit les entreprises pharmaceutiques et biotechnologiques américaines.

Eli Lilly, qui commercialise Mounjaro et Zepbound, a investi de manière intensive dans la capacité de production, car la forte demande a fait apparaître ces produits sur la liste des pénuries de la Food and Drug Administration (FDA) des États-Unis. Au début du mois d’août, la base de données du gouvernement a indiqué qu’ils étaient désormais disponibles.

« Les concurrents se rendent compte qu’ils ont besoin d’un produit qui diffère des médicaments contre l’obésité actuellement sur le marché ou qui les complète », explique M. Lee. Par exemple, certaines entreprises travaillent sur des médicaments qui préservent la masse musculaire des personnes qui perdent du poids.

Le fossé s’est élargi puisqu’Eli Lilly et Novo Nordisk, fabricants d’Ozempic et de Wegovy, ont investi des milliards dans leurs franchises au cours des 20 dernières années. « En attendant qu’un concurrent propose un produit, Eli Lilly et Novo Nordisk auront construit un mur solide auprès des assureurs commerciaux. Souvent appelé « mur de rabais », cette pratique complique la tâche des concurrents qui cherchent à vendre leurs médicaments », souligne M. Lee.

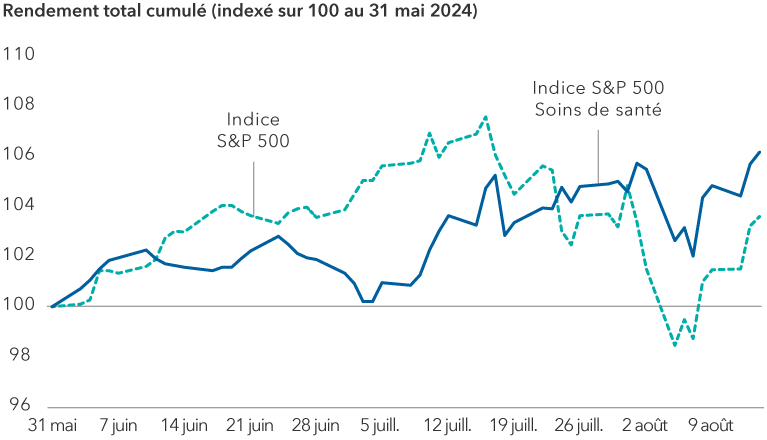

Entre-temps, les investisseurs préoccupés par un ralentissement de l’économie pourraient profiter de l’occasion pour réexaminer leur exposition à l’ensemble du secteur des soins de santé, ajoute M. Lee. Le secteur a eu tendance à bien se comporter par rapport à l’indice S&P 500 en période de ralentissement économique, car renoncer à des médicaments vitaux n’est généralement pas une option pour la plupart des consommateurs.

Les actions américaines dans le domaine des soins de santé se sont récemment maintenues

Sources : Capital Group, FactSet, Standard & Poor’s. Les chiffres du rendement total cumulé sont indexés sur 100 au 31 mai 2024 et sont en vigueur jusqu’au 14 août 2024. Les rendements sont en USD.

3. Les États-Unis carburent encore à la restauration rapide

Après avoir considérablement augmenté ses prix à la suite de la pandémie, McDonald’s et d’autres entreprises de restauration rapide proposent des options plus abordables pour reconquérir les clients mécontents, explique Betsy Lind, analyste de placements en actions.

« McDonald’s s’en sort traditionnellement bien dans un contexte où les consommateurs réduisent leurs dépenses, mais la chaîne a tellement augmenté ses prix au cours des dernières années qu’elle a perdu une partie de sa clientèle issue des consommateurs à revenus plus faibles », explique Mme Lind.

Les entreprises de restauration rapide lancent désormais des menus à prix avantageux à l’échelle nationale et se livrent à une concurrence active pour attirer les clients. « Ils ne peuvent pas augmenter les prix et doivent donc accroître leur volume. »

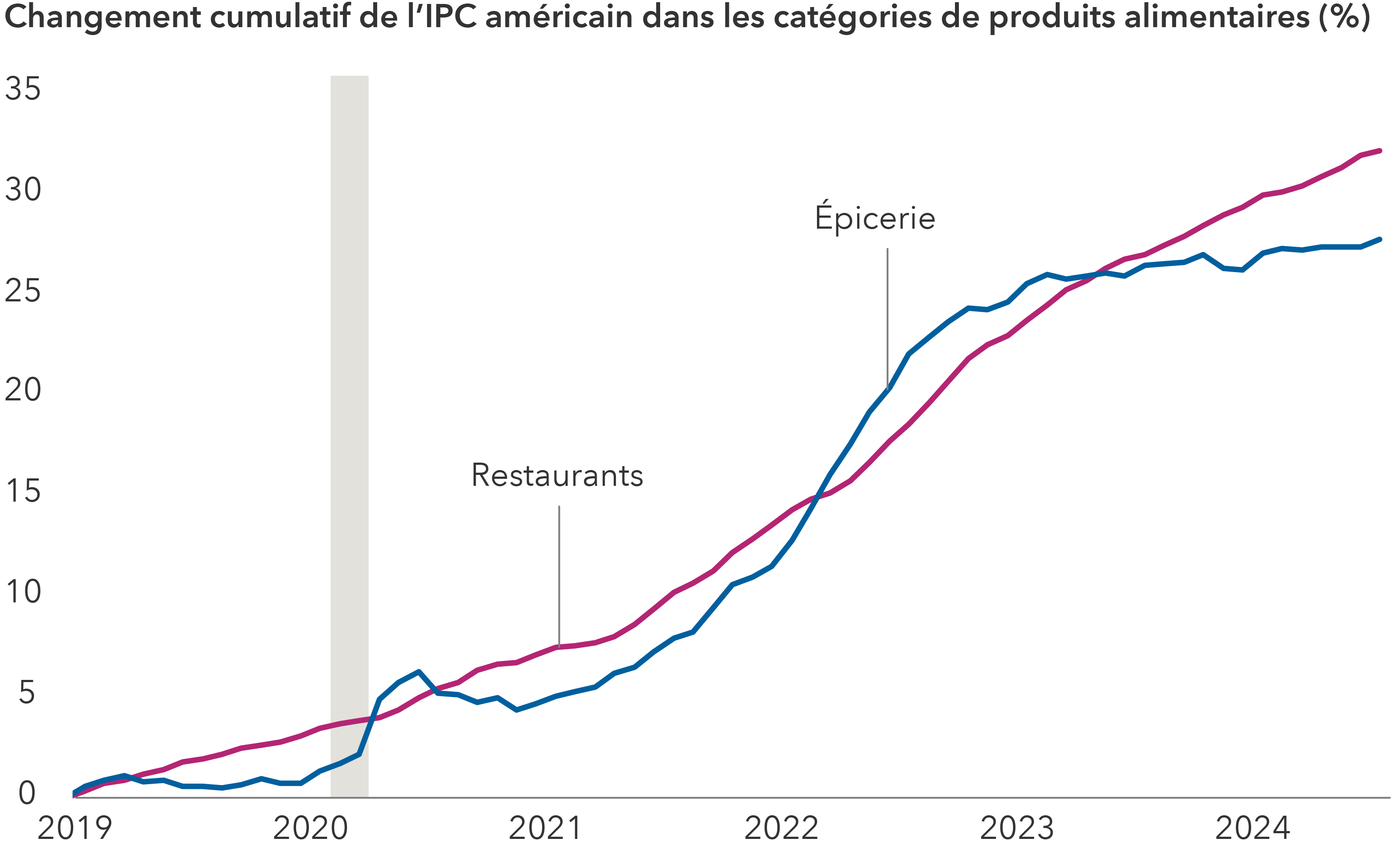

Parallèlement, la croissance se poursuit pour les entreprises de restauration et de livraison de nourriture telles que DoorDash, en partie parce qu’elles ont élargi leurs services pour inclure les livraisons d’épicerie. L’inflation des produits alimentaires vendus dans les épiceries a diminué plus rapidement que celle des restaurants, note Mme Lind, ajoutant que l’écart devrait se réduire.

Les consommateurs ont dîné chez eux alors que l’inflation dans la restauration reste élevée

Sources : Capital Group, le Bureau of Labor Statistics, le National Bureau of Economic Research (NBER). La zone ombragée indique la période définie comme une période de récession par le NBER. Le changement cumulé présenté concerne l’indice des prix à la consommation (IPC) pour tous les consommateurs urbains aux États-Unis : Alimentation à domicile (épiceries) et IPC des États-Unis pour tous les consommateurs urbains : Alimentation hors domicile (restaurants) entre décembre 2018 et juillet 2024.

Mme Lind pense que McDonald’s pourrait regagner des clients puisque la rapidité du service de l’entreprise et la simplicité du menu n’ont pas changé. Aux États-Unis, les ventes dans les magasins comparables de McDonald’s ont baissé de 0,7 % au cours du deuxième trimestre par rapport à l’année dernière. L’action de l’entreprise a baissé d’environ 7,5 % cette année, au 15 août.

En revanche, des entreprises comme Sweetgreen, Chipotle et Cava Group, qui répondent aux besoins de consommateurs aux revenus plus élevés et soucieux de leur santé, continuent d’afficher une solide croissance. « Il y a une tendance à long terme à ce que les gens se tournent vers ces options, mais ce n’est pas la raison pour laquelle les entreprises de restauration rapide sont en difficulté », affirme Mme Lind.

Survivre à une vente massive

La récente volatilité des marchés a démontré à quel point les investisseurs peuvent être impulsifs, alors que les craintes d’une récession imminente prenaient de l’ampleur. Et tout aussi rapidement, les marchés des actions ont fait leur retour. Dans l’ensemble, les bénéfices trimestriels ont été solides, même si certains signes indiquent que les consommateurs à faible revenu continuent de modérer leurs dépenses.

Les marchés continueront probablement à connaître des épisodes de volatilité à court terme, étant donné que le sentiment change et que les marchés évoluent en fonction des émotions. « Toutefois, à long terme, le cours de l’action d’une entreprise tend à refléter fidèlement sa valeur économique », conclut M. Casey.

En savoir plus

Le S&P 500 Soins de santé comprend les entreprises incluses dans le S&P 500 qui sont classées comme membres du secteur des soins de santé selon la classification GICS.

Nos points de vue récents

-

-

-

-

Actions mondiales

-

Investissement à long terme

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.