Kunstmatige intelligentie (AI)

Capital IdeasTM

Beleggingsinzichten van Capital Group

Categories

Economische indicatoren

Economische vooruitzichten: Een gemengd beeld voor wereldwijde groei in 2024

Jared Franz

Jared Franz

Robert Lind

Robert Lind

Pramod Atluri

Pramod Atluri

4 december 2023

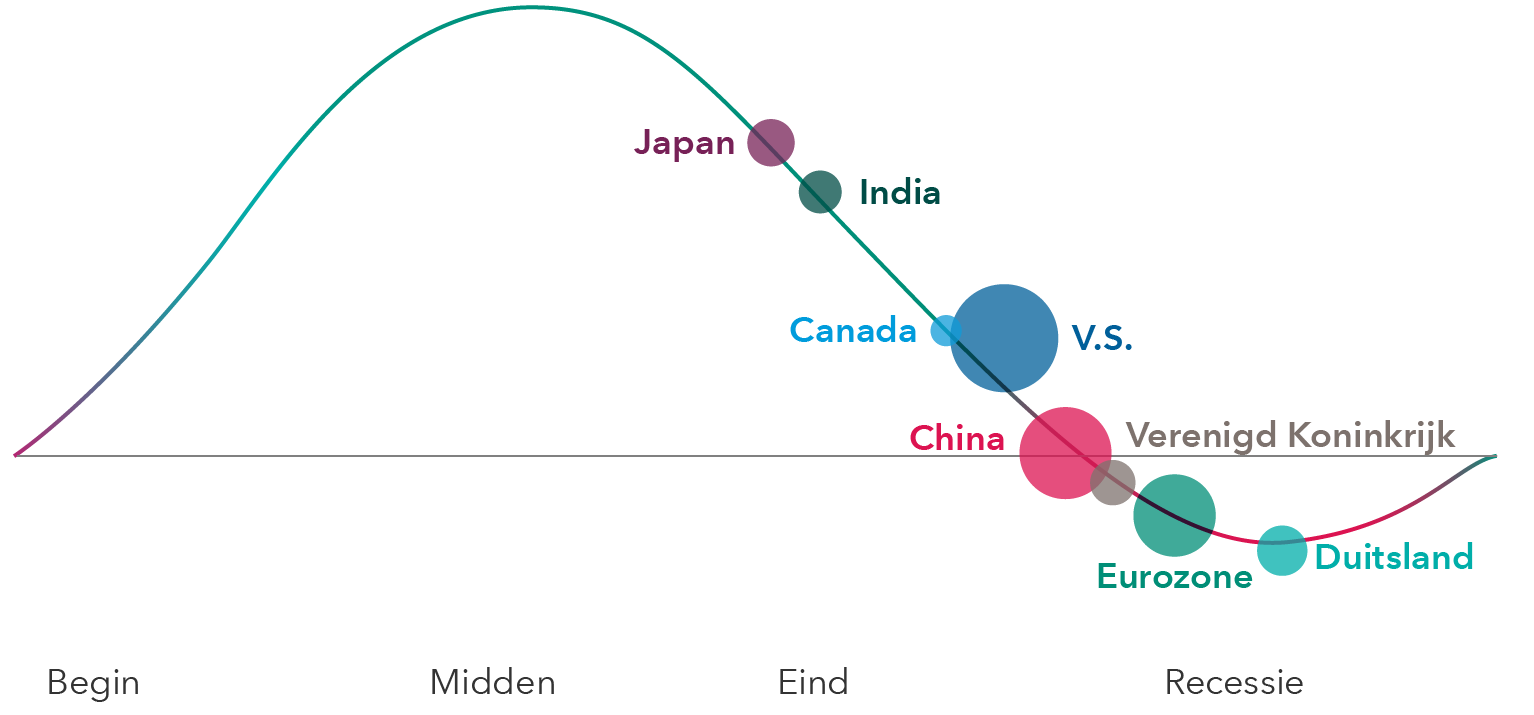

Door de toegenomen inflatie en de hoge rente groeien de grote economieën van de wereld uit elkaar. De Verenigde Staten, Japan en India zijn verrassend veerkrachtig en dat geeft een impuls aan de wereldwijde economische vooruitzichten voor 2024, maar de verwachtingen voor het nieuwe jaar worden getemperd door aanhoudende tekenen van zwakte in Europa en China.

Volgens voorspellingen van het Internationaal Monetair Fonds zal de wereldwijde groei in 2024 gemiddeld 2,9% bedragen, een lichte daling ten opzichte van de 3% in 2023.

Sterke economie VS kan wereldwijde groei stimuleren

“De veerkracht van met name de Amerikaanse economie is echt opvallend als je bedenkt hoe sterk de consumentenprijzen zijn gestegen en hoe agressief de Federal Reserve de rente heeft verhoogd,” zegt Jared Franz, econoom bij Capital Group US.

“Het geeft aan hoe solide de Amerikaanse consumenten- en arbeidsmarkt zijn. Het heeft er in ieder geval voor gezorgd dat de bezorgdheid over een dreigende recessie wat is afgenomen. Die kan er nog steeds komen, maar ik denk dat het risico veel kleiner is geworden.”

Gemengde resultaten verwacht voor wereldwijde economische groei in 2024

Bron: Capital Group. Landenposities binnen de conjunctuurcyclus zijn toekomstgerichte prognoses van economen van Capital Group per oktober 2023. De grootte van de bollen toont bij benadering de relatieve omvang van elke economie en dient alleen ter illustratie.

Naar verwachting zullen de twee andere grote economieën van de wereld, Europa en China, de groei wereldwijd drukken omdat ze allebei worstelen met een steeds moeilijker handelsklimaat en oplopende geopolitieke spanningen.

De Duitse economie, de grootste van Europa, krimpt al door een sterke terugval in de verwerkende industrie en doordat de vraag uit China, de grootste handelspartner van het land, afneemt. De economie van de hele eurozone, met 20 lidstaten, en het Verenigd Koninkrijk stagneert en deze landen kunnen het nog moeilijker krijgen als de energieprijzen net zo hard blijven stijgen als de afgelopen twee jaar.

“Door de energiecrisis en de hogere rente is er een afname van bedrijfsactiviteiten,” zegt Robert Lind, die zich als econoom bij Capital Group bezighoudt met Europa. De aanhoudende vertraging van de Chinese economie heeft de situatie alleen maar verergerd. Hierdoor zitten veel Europese bedrijven met grote voorraden.

Lind verwacht dat de Europese economie in 2024 wel zal aantrekken, maar dat het herstel bescheiden zal zijn.

Rentevooruitzichten: Terug naar het “oude normaal”

De economie wordt op verschillende manieren geraakt door de hoge rente en het ziet er steeds minder naar uit dat de rente flink zal dalen. Dat betekent dat we waarschijnlijk niet snel zullen terugkeren naar een tijd waarin de rente ongeveer op nul stond, zegt Pramod Atluri, portfoliomanager voor vastrentende producten.

“Ik ben optimistisch en denk dat dat consumenten de economie zullen blijven dragen, zelfs als de rente voor langere tijd hoog blijft,” aldus Atluri. Deels is dit te verklaren uit het feit dat de lonen en huizenprijzen nog steeds boven het niveau van voor de pandemie liggen, wat een positief effect heeft op de consumentenbestedingen. Ook de bestedingen van de Amerikaanse overheid, vooral voor infrastructuurprojecten, hebben bijgedragen aan de economische groei.

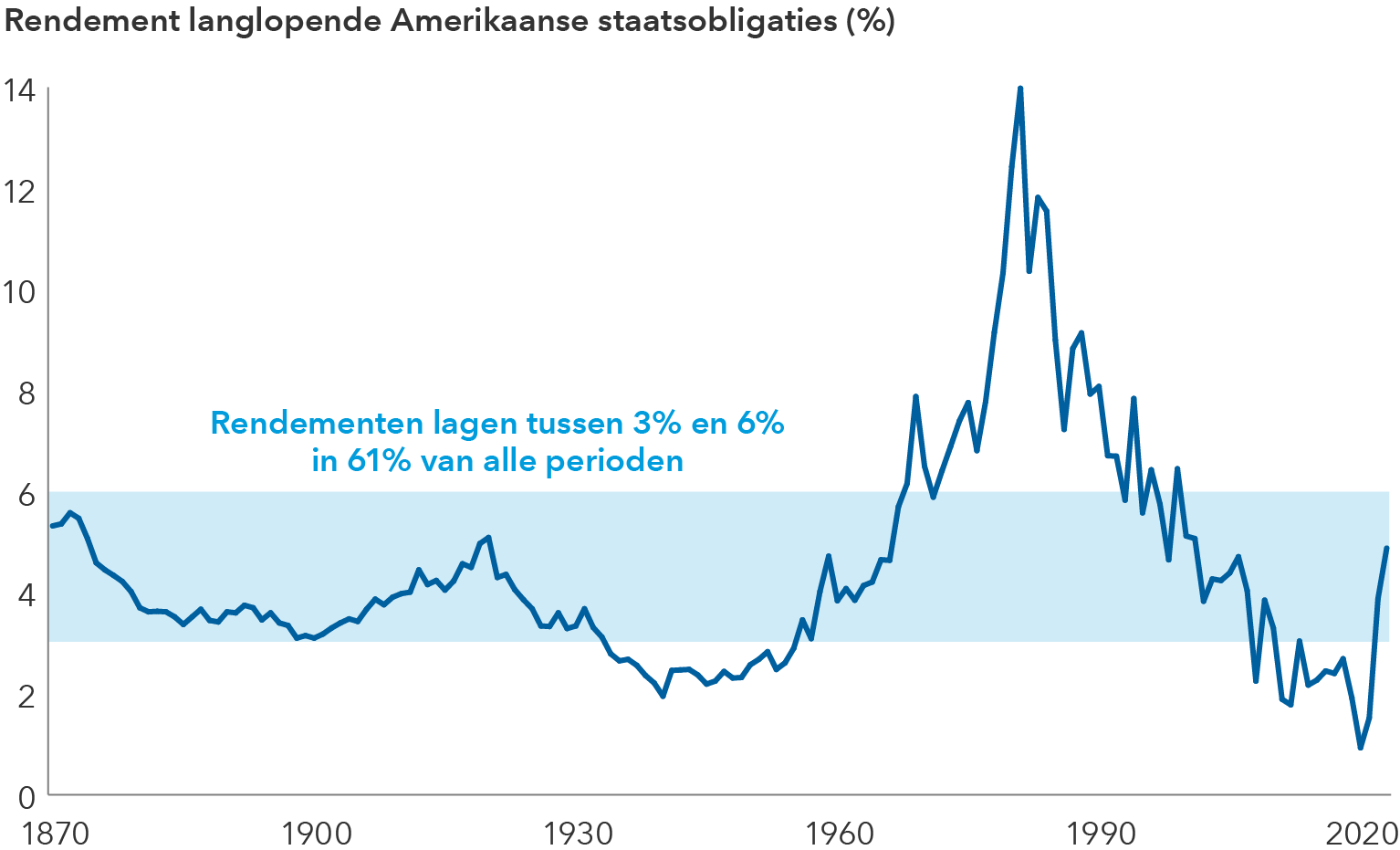

Huidige rentetarieven vallen binnen het bereik van historische normen

Bronnen: Federal Reserve, Robert Shiller. De gegevens voor 1871-1961 zijn de gemiddelde maandelijkse rendementen van langlopende Amerikaanse staatsobligaties, samengesteld door Robert Shiller. De gegevens voor 1962-2022 geven de 10-jaarsrendementen op Treasuries weer, per 31 december van elk jaar in de periode.

Voor 2024 denkt Atluri dat de 10-jaarsrendementen op Amerikaanse schatkistpapier op het niveau kunnen blijven dat als normaal werd beschouwd vóór de wereldwijde financiële crisis en tussen de 3,5% en 5,5% kunnen schommelen. In feite dus het “oude normaal.” Als we zelfs helemaal teruggaan tot 1870 dan zien we dat de rente - in zo'n 61% van de periode - tussen de 3,0% en 6,0% lag.

De renteverhogingen kunnen een impact hebben op de financiële markten, maar beleggers zullen zich wel daarop instellen, aldus Atluri. Toen de 10-jaarsrente tussen 4,0% en 6,0% lag, lag het gemiddelde jaarlijkse rendement voor de S&P 500 Index vanaf 1976 op 10,38%, en voor de Bloomberg US Aggregate Bond Index op 6,59%. (Gegevens van 31 december 1976 tot 31 oktober 2023.)

Goed moment om weer in te stappen

Als we ervan uitgaan dat de meeste centrale banken nu (bijna) klaar zijn met het verhogen van de rente, dan zou dat een goede gelegenheid bieden voor beleggers om weer in te stappen. De vlucht uit de aandelen- en obligatiemarkten richting cash in de afgelopen jaren was begrijpelijk, maar wie nu wegbijft van beleggingen, laat misschien ook de gelegenheid aan zich voorbijgaan om zijn portefeuile te positioneren voor succes op de lange termijn.

De periode tussen het einde van een renteverhogingscyclus en de eerste renteverlaging is altijd een goed moment gebleken om weer te beleggen in aandelen en obligaties. In het verleden ging dat om een “moment” van zo'n 10 maanden.

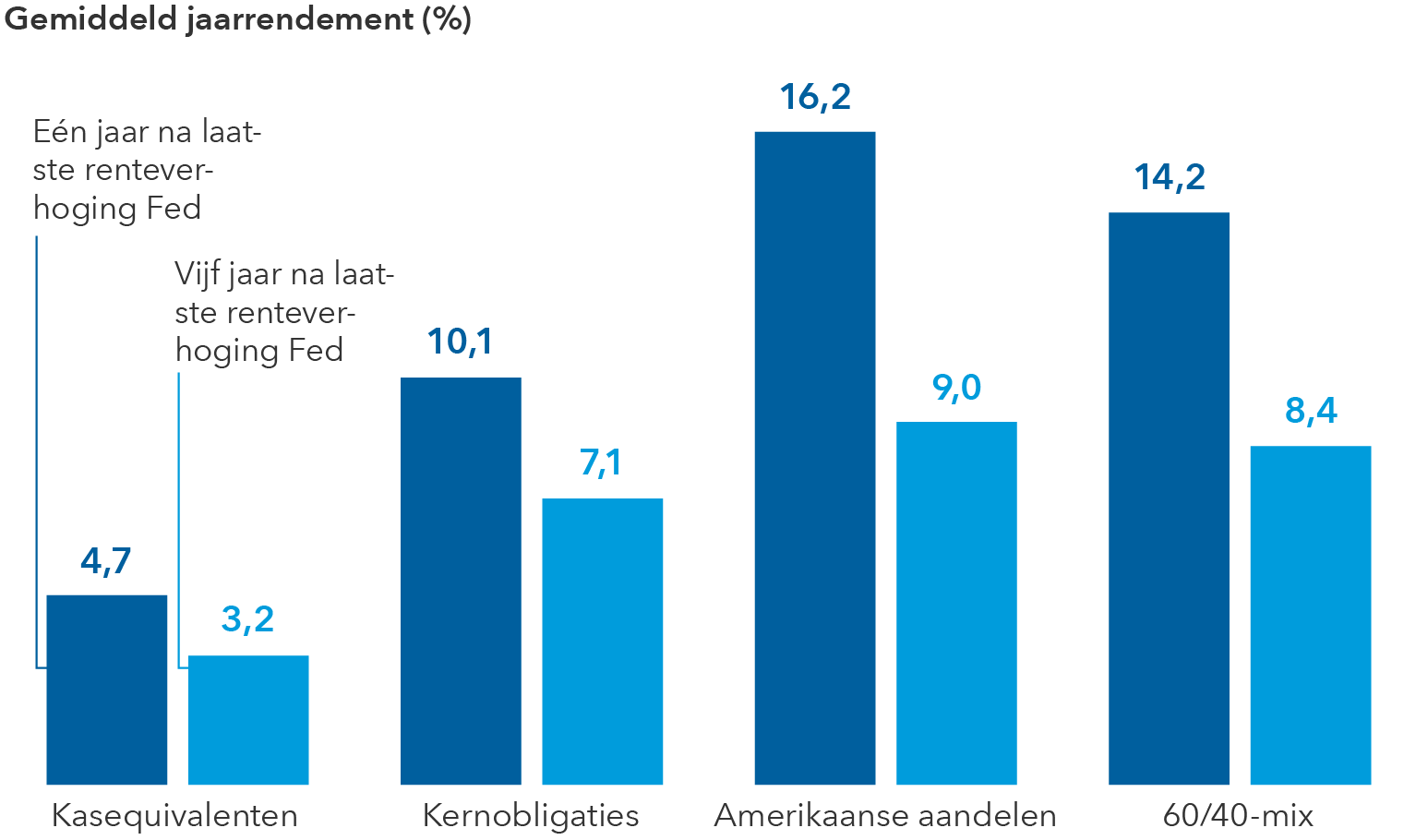

Na de laatste vier verkrappingscycli van de Fed deden aandelen en obligaties het veel beter dan het 3-maandsrendement op Amerikaanse Treasury bills in het eerste jaar na de laatste Fed-verhoging. Omgekeerd daalde het rendement van de 3-maands Treasury, een benchmark voor schatkistpapier met een rendement dat vergelijkbaar is met dat van geldbeleggingen, snel - met een gemiddelde van 2,5% in de 18 maanden na de laatste Fed-verhoging.

“Ik denk dat we aan de vooravond staan van een belangrijke overgang, met aantrekkelijke mogelijkheden in aandelen en obligaties voor langetermijnbeleggers,” zegt Mike Gitlin, president en CEO van Capital Group.

Na afloop van de Fed-verhogingen doen aandelen en obligaties het beter dan cash

Bronnen: Capital Group, Morningstar. De grafiek geeft het gemiddelde rendement weer voor de respectieve sectorproxy's in een venster dat zich uitstrekt tot de volgende periode, beginnend in de maand van de laatste Fed-verhoging in de laatste vier overgangscycli van 1995 tot 2018 met gegevens tot en met 30 juni 2023. Benchmarks zijn de Amerikaanse schatkistbiljetten op 3 maanden (kasequivalenten), de Bloomberg US Aggregate Index (kernobligaties), de S&P 500 Index (Amerikaanse aandelen) en een mix van de S&P 500 Index van 60% en de Bloomberg US Aggregate Index van 40% (60/40-mix). Langetermijngemiddelden zijn de gemiddelde doorlopende rendementen op jaarbasis over vijf jaar vanaf 1995. Resultaten uit het verleden zijn niet indicatief voor de toekomst.

De geschiedenis wijst uit: geduldige beleggers worden beloond in verkiezingsjaren

2024 wordt een cruciaal verkiezingsjaar, niet alleen in de Verenigde Staten, maar ook in veel andere landen, zoals India, Rusland, Zuid-Afrika, Taiwan en het Verenigd Koninkrijk. Wereldwijd zou het wel eens een van de meest ingrijpende verkiezingsjaren in de geschiedenis kunnen worden.

De Amerikaanse presidentsverkiezingen spelen een hoofdrol. En hoewel het nog bijna een jaar duurt voordat het zo ver is, maken beleggers zich wellicht zorgen over hoe de markten zullen reageren op een mogelijk turbulente verkiezingscampagne en wellicht een nek-aan-nekrace, net zoals bij de verkiezingen van 2020.

“De kiezers zullen zeker letten op een aantal belangrijke kwesties, zoals het internationale beleid en de impact van de inflatie en er spelen ook verschillende grote maatschappelijke thema's," zegt Matt Miller, politiek econoom bij Capital Group. “Maar tussen nu en november kan er nog veel gebeuren. In de politiek is een jaar een mensenleven.”

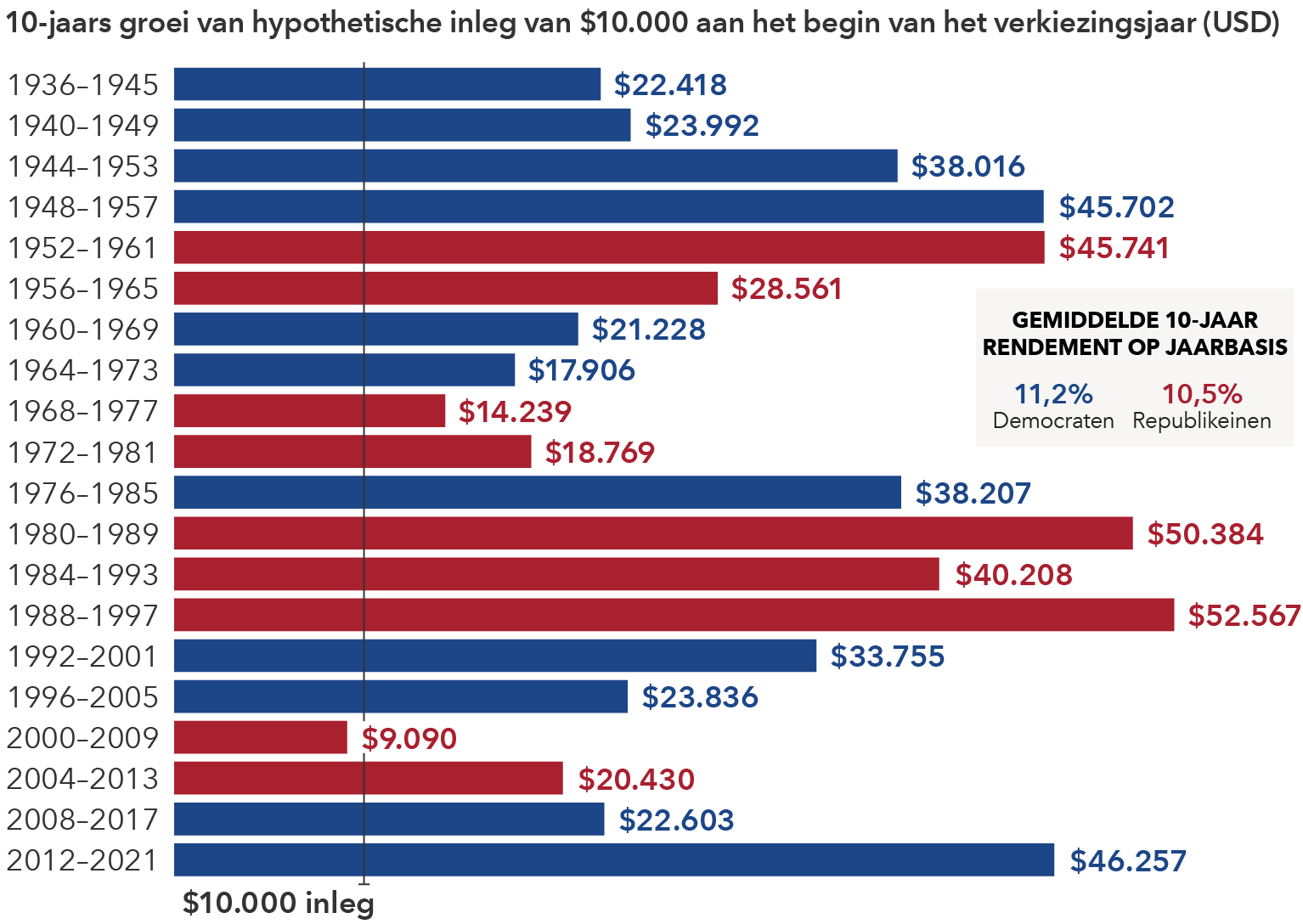

Hoewel de markten volatiel kunnen zijn in verkiezingsjaren, maakt het voor langetermijnbeleggers voor het rendement niet uit welke partij de presidentsverkiezingen wint. Vanaf 1936 was het 10-jaarsrendement van Amerikaanse aandelen (zoals gemeten door de S&P 500 Index) aan het begin van een verkiezingsjaar 11,2% op jaarbasis als een Democraat won en 10,5% in de jaren waarin een Republikein zegevierde.

Rood of blauw, wat betekent dit voor jou? Voor beleggers maakt'het niet uit welke partij er wint

Bronnen: Capital Group, Standard & Poor's. Elke periode van 10 jaar begint op 1 januari van het eerste jaar en eindigt op 31 december van het tiende jaar. De eerste periode loopt bijvoorbeeld van 1 januari 1936 tot en met 31 december 1945. De getoonde cijfers betreffen resultaten uit het verleden en deze zijn niet indicatief voor de toekomst.

Volgens Rob Lovelace, portfoliomanager bij Capital Group, die in zijn 37-jarige carrière al vele verkiezingscycli heeft meegemaakt, kan de grotere politieke onzekerheid soms ook interessante beleggingsmogelijkheden bieden.

Lovelace: “Als iedereen zich druk maakt over een nieuw beleid van de overheid, dat schade zal toebrengen aan een bepaalde sector, is die zorg meestal buiten proportie. “De politiek richt vaak het vizier op hoogwaardige bedrijven, waardoor het interessante beleggingsmogelijkheden kan opleveren. Maar ik streef naar een langere holding period in mijn portefeuilles, dus ik kijk in principe verder dan de verkiezingscyclus.”

Leer meer over

Onze nieuwste inzichten

-

-

Vooruitzichten

-

Opbouw van de portefeuille

-

-

Hear from our investment team.

Sign up now to get industry-leading insights and timely articles delivered to your inbox.

Resultaten uit het verleden zijn niet indicatief voor de toekomst. De waarde van de beleggingen en de inkomsten daaruit kunnen zowel stijgen als dalen en u kunt uw belegde vermogen geheel of gedeeltelijk verliezen. Deze informatie is niet bedoeld als beleggings-, fiscaal of ander advies, noch als een aansporing tot het kopen of verkopen van effecten.

Verklaringen die worden toegeschreven aan een persoon verwoorden de mening van die persoon op het moment van publicatie en weerspiegelen niet noodzakelijkerwijs de mening van Capital Group of haar dochterondernemingen. Alle informatie is per de aangegeven datum, tenzij anders vermeld. Sommige informatie kan van derden afkomstig zijn en als zodanig kan de betrouwbaarheid van die informatie niet worden gegarandeerd.

Capital Group heeft vermogensbeheer ondergebracht bij drie beleggingsteams. Deze teams nemen onafhankelijk van elkaar beslissingen over beleggingen en stemvolmachten. Onze fixed income specialisten doen voor de hele Capital-organisatie onderzoek naar vastrentende producten en beleggen daarin. Voor aandelen handelen ze echter uitsluitend namens een van de drie equity-beleggingsteams.