Inversión a largo plazo

Capital IdeasTM

Perspectivas de inversión de Capital Group

Categories

Asignación de activos

El fin de las subidas de tipos puede ofrecer una oportunidad histórica a los inversores

Mike Gitlin

Mike Gitlin

15 de septiembre de 2023

Decir que este ha sido un año interesante para los mercados financieros es quedarse corto. La renta variable ha registrado mejores resultados de lo que muchos esperaban, y el rendimiento de los títulos del Tesoro estadounidense a diez años ha aumentado 40 puntos básicos a fecha de 13 de septiembre. ¿En qué punto estamos ahora, cuando abordamos los últimos meses ya de 2023? En mi opinión, estamos a punto de iniciar una importante transición, una en la que los inversores a largo plazo pueden encontrar oportunidades atractivas de generación de rentas a medida que los bancos centrales se van alejando de la política monetaria restrictiva para acercarse a un escenario que parece mucho más favorable.

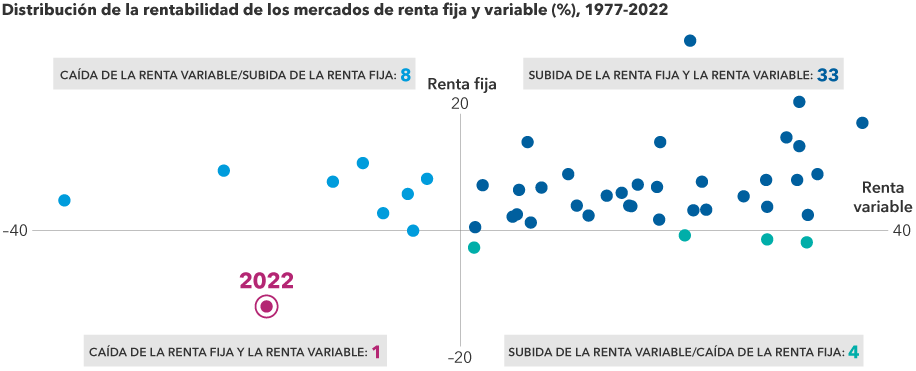

Lo que pasó el año pasado sorprendió a muchos de los miembros de la comunidad inversora: por primera vez en al menos 45 años, la renta variable y la renta fija registraron rentabilidades negativas a lo largo de un año natural. Para hacer frente al elevado nivel de inflación, la Reserva Federal de Estados Unidos y otros bancos centrales aprobaron fuertes subidas de tipos de interés, que afectaron de manera generalizada a los resultados en términos absolutos. Todo ello provocó que quedara en entredicho una de las funciones tradicionales de la renta fija de gran calidad, la de proporcionar diversificación frente a la volatilidad de los mercados de renta variable, algo en lo que los inversores confían.

La mayoría de los inversores nunca se había enfrentado a un año tan complicado como 2022

Fuente: Capital Group, Bloomberg Index Services Ltd., Standard & Poor's. Cada uno de los puntos representa una rentabilidad anual del mercado de renta fija y renta variable entre 1977 y 2022. La rentabilidad del mercado de renta variable está representada por el índice S&P 500. La rentabilidad del mercado de renta fija está representada por el índice Bloomberg US Aggregate. Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

La inestabilidad que registraron los mercados en 2022 y la perspectiva de unos rendimientos relativamente elevados en los mercados monetarios llevaron a los inversores a acudir en masa a las alternativas similares al efectivo. A fecha de 6 de septiembre, los fondos del mercado monetario registraron un máximo histórico de 5,6 billones de dólares, según Investment Company Institute. Muchos inversores consideran que las inversiones en liquidez continúan resultando atractivas, pero la Reserva Federal parece estar acercándose a un punto de inflexión. La historia nos demuestra que este puede ser el momento adecuado para volver a los mercados de renta fija y renta variable.

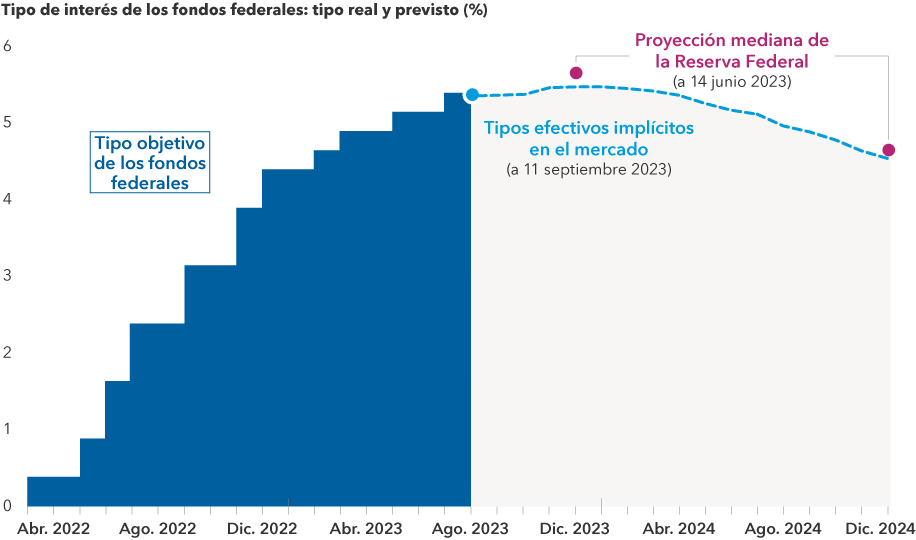

¿Volverá la Reserva Federal a subir los tipos de interés?

Nadie sabe exactamente cuándo va a interrumpir la entidad las subidas de tipos. Sin embargo, tanto los mercados como la propia Reserva Federal consideran que el nivel máximo está ya muy cerca de los niveles actuales, y que los tipos podrían caer en torno a los 100 puntos básicos de aquí a finales de 2024.

Tanto el mercado como la Reserva Federal prevén recortes de tipos de interés en 2024

Fuente: Bloomberg, Reserva Federal de Estados Unidos. El tipo objetivo de los fondos federales es el punto medio del intervalo de 50 puntos básicos al que aspira la Reserva Federal al fijar su tipo de interés oficial. Los tipos efectivos implícitos en el mercado son una medida de lo que podría ser el tipo de los fondos federales en el futuro y se calculan utilizando los datos del mercado de futuros de los tipos de los fondos federales.

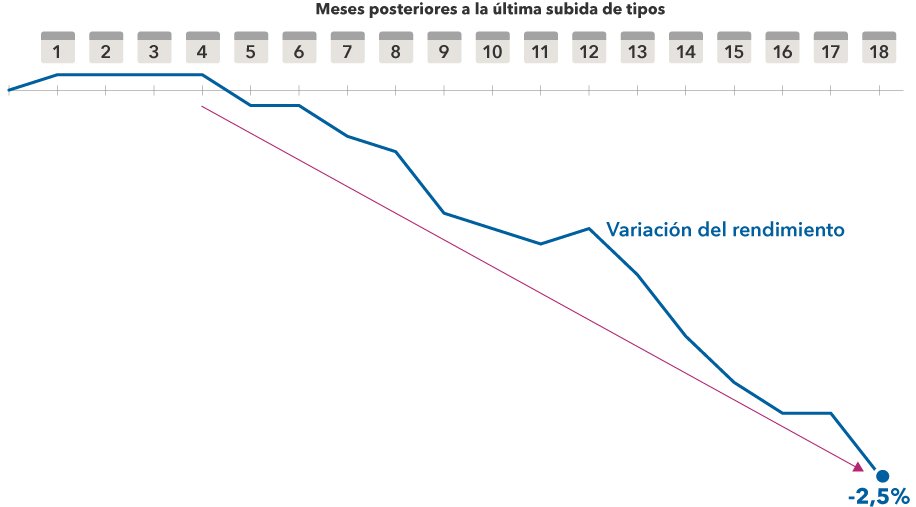

Vamos a pensar que realmente la Reserva Federal ha puesto fin al ciclo de subidas de tipos o que está a punto de hacerlo. ¿Qué nos dice la historia? El análisis de la fase final de los cuatro últimos ciclos de subidas de tipos de interés de la Reserva Federal nos muestra un descenso de los rendimientos de las inversiones en liquidez y un aumento de la rentabilidad de la renta fija y variable.

La historia nos demuestra que el rendimiento del efectivo se reduce cuando la Reserva Federal deja de subir los tipos

En la actualidad, los inversores en fondos del mercado monetario pueden sentirse cómodos con un rendimiento aproximado del 5%, tomando como referencia los títulos del Tesoro estadounidense a tres meses, sobre todo después del largo periodo que hemos vivido tras la crisis financiera mundial con una política experimental de tipos de interés cero. Sin embargo, la ventaja de mantener la inversión en liquidez con el nivel actual de rendimientos se ve afectada por la moderada inflación que tenemos actualmente. Además, es probable que el potencial alcista de estas posiciones en instrumentos similares al efectivo se reduzca cuando la Reserva Federal ponga fin al ciclo de subidas de tipos.

Aquí es donde entran en juego las matemáticas. En los cuatro últimos ciclos de subidas de tipos de interés, el rendimiento de las inversiones en instrumentos similares al efectivo ha caído con rapidez en los 18 meses posteriores a la última subida de tipos. El rendimiento de los títulos del Tesoro estadounidense a tres meses, que se utilizan como referencia y presentan un rendimiento similar a las inversiones en instrumentos similares al efectivo, cayó una media del 2,5%. Si la historia se repitiera, el rendimiento de los fondos del mercado monetario disminuiría y los inversores obtendrían mejores resultados invirtiendo de forma activa en renta fija y renta variable.

El rendimiento de los títulos del Tesoro estadounidense a tres meses cayó con fuerza tras la última subida de tipos de la Reserva Federal de los cuatro últimos ciclos de subidas

Fuente: Bloomberg, Reserva Federal de Estados Unidos. Información a 30 junio 23. El gráfico representa la caída media del rendimiento de los títulos del Tesoro estadounidense a tres meses desde el mes en el que se produjo la última subida de tipos de interés de la Reserva Federal en los últimos cuatro ciclos registrados entre 1995 y 2018. Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Dónde podemos invertir el efectivo

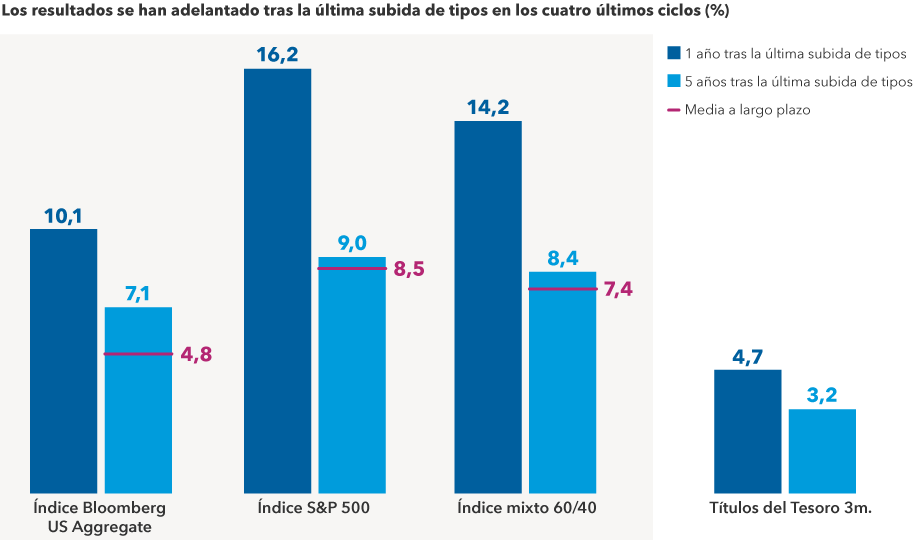

Si damos por hecho que la Reserva Federal está a punto de poner fin al ciclo de subidas de tipos y que el rendimiento del efectivo podría disminuir, la pregunta es: ¿dónde podemos invertir? En los últimos cuatro ciclos de subidas de tipos de interés, tanto la renta fija como la renta variable registraron una sólida rentabilidad en el año posterior a la última subida de tipos de la Reserva Federal. También cabe señalar, de cara a la inversión a largo plazo, que estos sectores mantuvieron una solidez relativa en un periodo de cinco años.

Tras la última subida de tipos de la Reserva Federal, los resultados a largo plazo superaron al efectivo, especialmente durante el primer año

Fuente: Capital Group, Morningstar. El gráfico representa la rentabilidad media de los respectivos indicadores sectoriales en una ventana de ampliación que comienza en el mes de la última subida de tipos de interés de la Reserva Federal de los cuatro últimos ciclos desde 1995 a 2018, hasta el 30 junio 2023. El índice mixto 60/40 está compuesto por el 60% del índice S&P 500 y el 40% del índice Bloomberg US Aggregate, con reequilibrio mensual. Las medias a largo plazo están representadas por la rentabilidad media anualizada en periodos móviles de cinco años desde 1995. Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

La renta fija ha vuelto a hacer honor a su nombre y ha comenzado a ofrecer un sólido potencial de generación de rentas a los inversores. A finales de agosto, el índice Bloomberg US Aggregate, que utilizamos como referencia de la renta fija global de calidad, registró un rendimiento mínimo (yield-to-worst, es decir, el menor rendimiento posible que puede generar un bono que opera en el marco de los términos de su contrato sin incurrir en impago) del 5,0%. Esta cifra casi duplica su media a diez años, ya que la orientación expansiva de la política monetaria ha afectado en gran medida a los rendimientos registrados durante la última década. Este potencial de generación de rentas ofrece actualmente un buen punto de partida a la rentabilidad total.

La misma exposición a los tipos de interés que afectó a la renta fija en 2022 beneficiaría hoy a los bonos si los tipos de interés comenzaran a caer. Veamos un ejemplo. La duración del índice, que mide la sensibilidad a los tipos de interés, es de 6,25 años. Es decir, si los tipos caen casi 100 puntos básicos en 2024, la rentabilidad sobre el precio aumentaría un 6,25%, si el resto de los factores se mantienen sin cambios. Los componentes de generación de rentas y de rentabilidad sobre el precio podrían dar lugar a una rentabilidad a un año superior al 10%, siempre que no se produzca un deterioro excesivo del crédito. En ese mismo escenario, el rendimiento de los fondos del mercado monetario caería por debajo del 5%.

En lo que respecta al mercado de renta variable, cuando la Reserva Federal pone fin al endurecimiento de su política monetaria, desaparece uno de los riesgos para el sistema financiero. Las compañías y los consumidores van viendo cómo se estabilizan y, posteriormente, van disminuyendo sus costes de financiación, lo que impulsa la economía y los beneficios empresariales. Históricamente, los inversores de renta variable se han beneficiado de ello.

En el contexto actual, una estrategia equilibrada también podría resultar atractiva para los inversores más prudentes. Una cartera equilibrada tiende a mantener posiciones más defensivas en compañías que reparten dividendos y en títulos de renta fija de calidad. Y puede ofrecer cierta protección si la economía se ralentiza o entra en recesión.

Hay que atreverse a actuar

La inercia puede ser una fuerza muy poderosa. Especialmente si ofrece un rendimiento del 5%. Las emociones de los inversores son reales. Las pérdidas pasadas siguen doliendo durante mucho tiempo, y el rendimiento aparentemente atractivo que ofrecen en la actualidad los mercados monetarios nos hace sentir bien. Pero los inversores saben que la tranquilidad en los mercados no dura mucho, y podrían perderse las mejores oportunidades si mantienen su inversión en liquidez y esperan demasiado para volver a entrar en el mercado.

En Capital Group, trabajamos para ayudar a los inversores a invertir con éxito a largo plazo. Estoy firmemente convencido de que la mejor manera de lograrlo es invirtiendo en los mercados de renta fija y renta variable. Nuestros analistas y gestores recorren el mundo para encontrar nuevas ideas de inversión, independientemente de los altibajos del mercado. Somos optimistas sobre lo que nos puede deparar el futuro y seguimos comprometidos a mejorar la vida de las personas a través de la inversión.

Más información

Asignación de activos

Bonos

Tipos de interés

Renta variable estadounidense

Nuestras perspectivas más recientes

-

-

-

-

Indicadores económicos

-

Construcción de carteras

CONTENIDO RELACIONADO

-

Construcción de carteras

-

Volatilidad de los mercados

-

Ideas y tendencias de inversión de nuestro equipo de inversión.

Regístrate para recibir artículos sobre mercados y tendencias de inversión directamente en tu correo.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.