Actions mondiales

Rob Lovelace

Rob Lovelace

À l’aube d’une nouvelle année, les défis à relever sont bien définis. Les taux d’intérêt sont élevés, des élections sont à venir et les indices boursiers américains sont proches de leurs plus hauts niveaux historiques. Ces événements ouvrent-ils la voie à un repli décevant ou à un nouveau cycle haussier?

Dans cette séance de questions-réponses de vaste portée, Rob Lovelace, gestionnaire de portefeuille chevronné et ancien président de Capital Group, donne son point de vue sur l’orientation des marchés, la montée des Sept Magnifiques, l’environnement des taux d’intérêt et les thèmes d’investissement qui motivent ses décisions en matière de portefeuille.

Quelles sont vos perspectives de marché pour 2024?

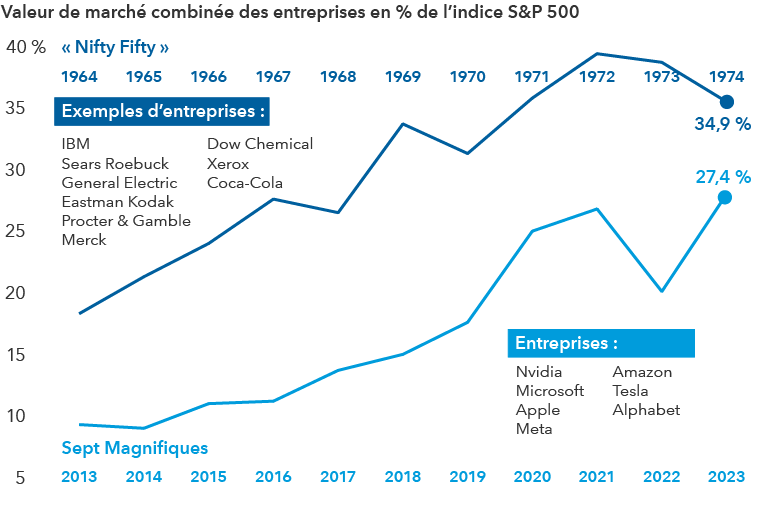

Si l’on observe le marché actuel, on constate une certaine similitude entre la période des « Nifty Fifty » des années 1960 et 1970, la bulle Internet de la fin des années 1990 et les années qui ont précédé la crise financière de 2008 et 2009. Lorsque l’on examine la période actuelle, elle se caractérise par les gains remarquables des Sept Magnifiques (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla). Les investisseurs s’inquiètent à juste titre de l’évaluation de ces entreprises et de l’étroitesse des gains du marché. Dans ce groupe, il existe des similitudes évidentes avec les « Nifty Fifty » (IBM, Sears, General Electric, entre autres) et des inquiétudes quant à la concentration du marché à cette époque.

Aucune de ces périodes n’est exactement la même qu’aujourd’hui, mais elles présentent certaines similitudes. Si vous vous souvenez de ces trois périodes, dans les trois cas, il y a eu un déclin du marché associé à un événement économique, une récession. Il s’agissait également de longs cycles de marché. Il ne s’agissait pas d’une baisse brutale comme celle liée à la COVID-19 ou d’un krach boursier comme celui de 1987. Il s’agissait d’événements pluriannuels. S’il existe des similitudes aujourd’hui, il faut s’attendre à une forte volatilité en 2024. Il s’agit également d’une année électorale, et les années électorales sont souvent volatiles. En tant que gestionnaire de portefeuille, je suis préparé à cette éventualité. Et je suis également préparé à ce qui suit généralement, à savoir une période de reprise soutenue.

Pensez-vous que les Sept Magnifiques sont surévaluées?

Il s’agit plutôt d’un signal d’alarme. Chaque fois qu’un secteur ou un groupe concentré d’actions se démarque autant des autres, il faut faire attention, car c’est généralement un signal d’alarme. Qu’il s’agisse du secteur des produits financiers avant la grande crise financière, des valeurs Internet à la fin des années 90 ou des valeurs pétrolières à différentes époques, le marché vous signale quelque chose d’important.

Ces sept titres représentent aujourd’hui près de 30 % de l’indice S&P 500. Cela devrait susciter votre attention. Nous avons pris le temps de revenir en arrière et de faire des recherches sur les « Nifty Fifty » qui, en fin de compte, n’étaient pas composées de 50 titres, mais plutôt d’une quarantaine. Ces recherches nous ont permis de tirer quelques enseignements importants. En tant que groupe, ces quelque 40 actions étaient surévaluées. En tant que groupe, elles ont beaucoup monté, puis beaucoup baissé. Mais environ la moitié d’entre elles valaient la peine d’être conservées pendant toute la durée de l’événement, car elles se sont rétablies par la suite.

Les Sept Magnifiques et les « Nifty Fifty » : nous avons déjà vu ce film

Sources : Capital Group, RIMES, S&P Capital IQ, Standard & Poor's. L’analyse porte sur 41 entreprises de la liste « Nifty Fifty » pour lesquelles des données de capitalisation boursière existent de manière continue de 1964 à 1974, en utilisant à la fois, RIMES et S&P Capital IQ. Les « Nifty Fifty » étaient un ensemble d’entreprises américaines sélectionnées par Morgan Guaranty Trust, dont les multiples de valorisation se négociaient à des niveaux bien supérieurs à ceux du S&P 500, compte tenu des perspectives de croissance perçues à l’époque. Les « Sept Magnifiques » désignent les sept entreprises qui ont le plus contribué au S&P 500 en 2023. Les exemples d’entreprises présentés ici pour les « Nifty Fifty » représentent certaines des plus grandes entreprises du groupe issues de divers secteurs et ne sont donnés qu’à titre d’illustration. Au 31 décembre 2023.

Ce n’est pas aussi simple que de dire : « Ce groupe d’actions est surévalué; par conséquent, nous ne devrions pas les détenir ». Je vous dirais plutôt de les ignorer à vos risques et périls. Mais je dirais aussi, comme pour les « Nifty Fifty », qu’il ne faut pas les acheter en tant que groupe, parce que ce n’est pas un vrai groupe. Il ne s’agit pas d’un secteur d’activité. Elles ne sont pas guidées par les mêmes facteurs.

Ce qui motive Tesla est différent de ce qui motive Netflix, Meta ou Microsoft. Les Sept Magnifiques sont un phénomène. Et ce phénomène vous indique qu’il y a un risque sur le marché. Mais il ne vous dit pas si vous devez acheter, conserver ou vendre. C’est là qu’intervient l’avantage de la gestion active. L’investisseur passif achète l’ensemble du groupe. L’investisseur actif a la possibilité de choisir en fonction des perspectives fondamentales de chaque entreprise. C’est ainsi que j’approche cette question.

La hausse des taux d’intérêt va-t-elle nuire au marché boursier?

Les gens ont tendance à penser que des taux plus élevés nuisent aux actions et que des taux plus bas leur sont favorables. Mais cela dépend vraiment de l’entreprise et du secteur, de la façon dont la situation évolue et de sa durée. Cette règle empirique n’est donc pas vraiment fiable. Jusqu’à présent, les marchés ont été vigoureux non pas en raison de la hausse ou de la baisse des taux d’intérêt, mais parce que l’économie ne s’est pas effondrée. L’hypothèse était que des taux plus élevés nous forceraient à entrer en récession, ce qui serait mauvais pour les bénéfices des entreprises, et c’est justement ce qui intéresse le marché. Au lieu de cela, nous avons observé des bénéfices plus élevés que prévu pour de nombreuses entreprises et de nombreux secteurs.

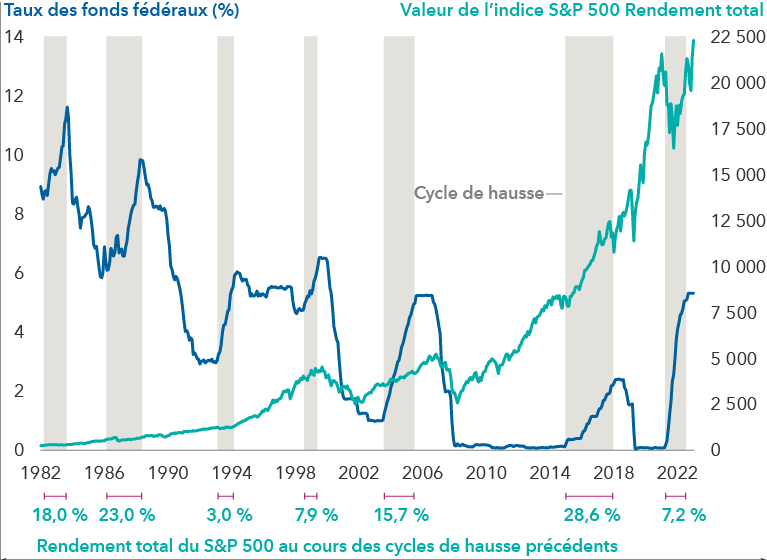

Les hausses de taux d’intérêt n’ont pas nécessairement été néfastes pour les actions

Sources : Capital Group, Réserve fédérale américaine, Standard & Poor’s. Les rendements totaux du S&P au cours des cycles de hausse précédents sont basés sur le rendement total de l’indice S&P 500 entre la date de la première augmentation du taux cible des fonds fédéraux et la date de la dernière augmentation du taux cible des fonds fédéraux. Le taux des fonds fédéraux indiqué est le taux effectif moyen mensuel des fonds fédéraux, qui reflète le taux d’intérêt médian pondéré en fonction du volume que les institutions de dépôt se facturent mutuellement pour les prêts de fonds au jour le jour. Au 31 décembre 2023. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

Il se trouve que la Réserve fédérale américaine et d’autres banques centrales ont relevé les taux d’intérêt de manière radicale et que le marché ne s’en est pas soucié autant que nous l’aurions pensé. Cette période nous rappelle que des taux plus élevés ne sont pas toujours synonymes de marchés à la baisse. Et que des taux plus bas ne sont pas toujours synonymes de marchés à la hausse.

N’oublions pas que nous nous trouvons aujourd’hui dans un environnement légèrement différent. Avec des taux aussi élevés, les gens supposent qu’ils vont finir par redescendre. Tout le monde ne parle que de cela. Tout le monde s’est convaincu que les taux baisseront à nouveau, la question étant de savoir quand et dans quelle mesure. C’est une autre raison pour laquelle je pense que le risque est à la baisse. Le risque est que les taux restent plus élevés pendant plus longtemps, et c’est encore une autre raison pour laquelle je pense que le marché a plus de risque de baisse dans la configuration actuelle.

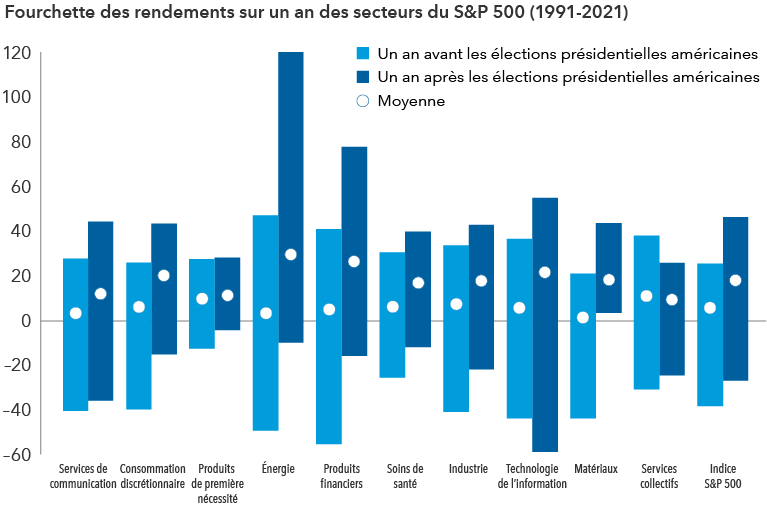

Êtes-vous préoccupé par la volatilité d’une année électorale?

Les années électorales sont toujours volatiles. Les marchés veulent de la certitude et, au cours des derniers cycles électoraux, ce qui a posé problème, ce n’est pas le parti qui a gagné, mais le fait que personne n’ait gagné de manière convaincante. Cette fois-ci, je pense que nous pourrions avoir un ensemble de circonstances similaires, et personne ne sera satisfait, quel que soit le résultat. Il pourrait y avoir des recours en justice. Il pourrait y avoir des manifestations. Et ce n’est jamais bon pour les marchés. Il est donc probable que le marché se renforce pendant la campagne électorale, puis que les gens deviennent nerveux à mesure que l’on se rapproche des élections.

Puis, vers la fin de l’année, lorsque le vainqueur se préparera à l’investiture et que les nominations ministérielles seront annoncées, les gens se diront : « Bon, je n’aime peut-être pas le candidat, mais le cabinet a l’air solide ». C’est ainsi que l’on commencera à construire une base à partir de laquelle les marchés auront une chance de se redresser.

Les élections entrent-elles parfois en ligne de compte dans vos décisions d’investissement?

J’essaie généralement de voir au-delà du cycle électoral et de viser une période de détention moyenne de mes portefeuilles d’environ huit ans, soit essentiellement deux mandats présidentiels. Cela dit, l’incertitude liée aux élections peut parfois constituer un point d’entrée attrayant pour investir dans des entreprises qui se retrouvent au cœur d’un débat politique houleux.

C’est par exemple souvent le cas dans l’industrie pharmaceutique, lorsque les politiciens s’en prennent aux prix élevés des médicaments. Lorsque tout le monde craint qu’une nouvelle politique gouvernementale puisse nuire à un secteur, ces préoccupations sont souvent exagérées. Les entreprises de grande qualité sont parfois prises dans le collimateur politique, ce qui peut créer des occasions d’achat. Je reste attentif à ce type d’événements au cours d’une campagne électorale.

La volatilité des marchés lors des années électorales peut offrir des occasions d’investissement

Sources : Capital Group, Refinitiv Datastream, Standard & Poor’s. Toutes les élections sont incluses depuis 1992, au 31 décembre 2023. Le 31 octobre est utilisé comme indicateur pour chaque date d’élection dans les calculs des rendements un an avant et après une élection. Par exemple, la première année mesurée avant l’élection de 1992 est la période du 31 octobre 1991 au 31 octobre 1992, et la dernière année mesurée après l’élection de 2020 est la période du 31 octobre 2020 au 31 octobre 2021. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

Quels sont les thèmes d’investissement qui vous intéressent aujourd’hui?

Le thème prioritaire qui me préoccupe le plus comme investisseur est celui des soins de santé. Deux évolutions majeures se dessinent dans ce secteur. La première évolution concerne l’explosion de la popularité des médicaments de type GLP-1, comme l’Ozempic et le Wegovy, qui facilitent la prise en charge du poids et la suppression de l’appétit. L’autre évolution est la médecine personnalisée, c’est-à-dire la création de médicaments adaptés à l’individu grâce au séquençage de l’ADN.

Ces deux domaines sont particulièrement passionnants et ont le potentiel d’apporter de véritables changements. Nous étudions également l’impact positif ou négatif que ces évolutions pourraient avoir sur d’autres entreprises. Par exemple, les études indiquent que ces médicaments ne contribuent pas seulement à supprimer l’appétit, mais qu’ils peuvent aussi influer sur des comportements tels que la consommation d’alcool, le jeu et d’autres habitudes impliquant un contrôle des impulsions.

En tant qu’investisseurs, nous devons réfléchir à ce que cela signifie pour les fabricants de boissons alcoolisées, les valeurs mobilières liées aux jeux, les entreprises alimentaires et une grande variété d’autres entreprises. Il faudra peut-être beaucoup de temps pour que ces effets se matérialisent, mais les actions bougeront avant, c’est pourquoi nous consacrons beaucoup de temps à l’étude de cette question aujourd’hui. Ces effets d’entraînement pourraient s’avérer importants. Il y aura toujours des gagnants et des entreprises qui seront victimes de ces perturbations. En tant qu’investisseurs à long terme, nous devons tenir compte d’une multitude de résultats.

Autre chose que les soins de santé?

L’essor de l’intelligence artificielle (IA) est un thème que nous devons tous comprendre. Les bénéficiaires immédiats me semblent moins évidents que dans le secteur de la santé. On pense toujours à certaines entreprises de puces électroniques, mais même dans ce cas, je ne suis pas sûr que l’on puisse continuer à profiter de l’effet de manne que l’on connaît actuellement. Je pense que nous sommes tous en train de nous rendre compte qu’avoir un produit d’IA doté d’une précision de 90 % est amusant et utile, mais qu’il ne représente pas la menace existentielle pour l’emploi que certains craignaient.

Comme nous l’avons vu avec l’économie à la demande, je ne pense pas que l’IA éliminera de nombreux emplois, elle ne fera que les déplacer et aura un impact sur les employés de différentes manières qui pourraient avoir des conséquences sur les salaires et les avantages sociaux. Je crois que l’IA est un phénomène qui affectera toutes les entreprises, mais d’une manière qui pourrait être moins prévisible que beaucoup de gens ne le pensent. C’est donc quelque chose que nous devons surveiller de près, et nous devons voir comment elle évolue dans tous les secteurs, et pas seulement dans le secteur technologique.

Quelles sont vos perspectives boursières à long terme?

En ce qui concerne la composition du rendement à long terme du marché boursier, la règle empirique que j’ai apprise à l’école était que la moyenne était de 7 %. Pour être clair, ce n’était pas une garantie, et les marchés ont fluctué autant à l’époque qu’aujourd’hui. Plus important encore, ce chiffre n’était pas ajusté en fonction de l’inflation. Ainsi, lorsque j’étais au début de ma carrière, la moitié du rendement attendu n’était que de l’inflation, et l’autre moitié ou moins était réelle. À l’époque, beaucoup d’entre nous pensaient qu’à mesure que l’inflation diminuait, le rendement total du marché diminuerait également.

Ce qui est fascinant, c’est que non seulement le rendement du marché n’a pas baissé, mais il a au contraire augmenté. Si vous regardez les chiffres à long terme, même avec le marché baissier de 2022, le rendement composé du marché boursier américain depuis les années 1970 est supérieur à 9 %. Le fonctionnement du marché boursier est particulièrement intéressant : tant que des entreprises font des choses extraordinaires et qu’elles peuvent se développer et créer de nouveaux produits, il y a un effet d’entraînement. Il s’agit d’un processus géométrique, et non d’un processus arithmétique, en ce qui concerne les avantages pour les investisseurs.

Nous avons parlé de ce qui se passe dans les secteurs des soins de santé, de la technologie, de l’intelligence artificielle et de la croissance économique en général. Et même si les taux de croissance économique globaux sont modestes à l’avenir, il y a beaucoup de progrès réalisés par les entreprises sur le marché boursier. Ma vision à long terme reste donc positive. Je m’en tiens à 7 %.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

-

Volatilité du marché

-

Volatilité du marché

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.