Volatilité du marché

Darrell Spence

Darrell Spence

Tom Hollenberg

Tom Hollenberg

Margaret Steinbach

Margaret Steinbach

Les craintes d’inflation persistante et de resserrement des politiques monétaires ont secoué les marchés depuis le début de l’année. Les secteurs les plus chers, comme celui de la technologie, ont été les premiers à subir les effets de la baisse des cours, et leurs évaluations ont fait l’objet d’un examen attentif dans un contexte d’éventuelle hausse des taux d’intérêt. La volatilité s’est propagée aux valeurs de premier ordre, et l’indice composé Standard & Poor’s 500 est brièvement entré en territoire de correction, lundi, avant de se redresser. Mercredi, les marchés ont à nouveau oscillé et étaient presque neutres à la clôture, la Réserve fédérale américaine ayant laissé entendre qu’elle pourrait agir plus rapidement que prévu pour augmenter les taux et réduire son bilan.

Les tensions géopolitiques ont de nouveau grimpé, passant de la crise frontalière entre la Russie et l’Ukraine aux relations entre les États-Unis et la Chine, ce qui alimente également l’incertitude du marché et devrait maintenir une certaine pression sur les prix des actifs dans les mois à venir. Bien que la volatilité soit susceptible de persister, plusieurs de nos professionnels en placement estiment que les marchés sont plus sains que de nombreuses personnes le croient.

Voici quelques points de vue de nos professionnels sur la façon dont la correction du marché et les changements de politique de la Fed peuvent permettre d’ajuster les portefeuilles, en prenant des mesures sélectives pour positionner les portefeuilles au cours des trois à cinq prochaines années en fonction de leurs convictions à long terme.

Les secteurs de croissance présentent encore des occasions

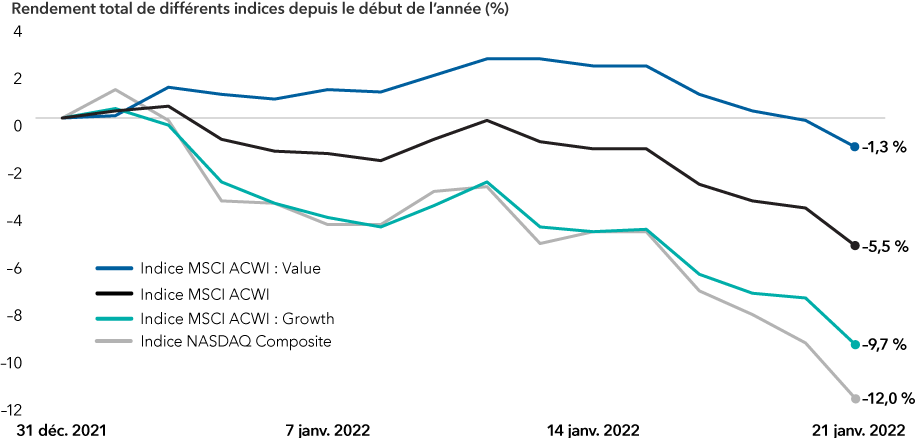

L’ampleur de la correction du marché reflète un sentiment d’aversion au risque chez les investisseurs qui a particulièrement touché les titres de croissance aux valorisations onéreuses et les actifs spéculatifs comme les cryptomonnaies. Pendant ce temps, les actions plus axées sur la valeur dans les secteurs de l’énergie, de la finance et des biens de consommation de base ont mieux résisté, ce qui laisse entendre qu’une rotation du marché à plus long terme pourrait prendre racine.

L’indice NASDAQ Composite a chuté de 7,6 % en USD la semaine dernière, sa plus forte baisse depuis le début de la pandémie. Au 26 janvier, 44 % des actions du NASDAQ Composite avaient perdu 50 % ou plus par rapport à leurs sommets des 52 dernières semaines.

Comment les rendements ont différé

Sources : Capital Group, MSCI, NASDAQ, Refinitiv Datastream. Le rendement depuis le début de l’année en USD est basé sur le rendement total par rapport au 31 décembre 2021. Les rendements sont calculés à la clôture du marché le 21 janvier 2022.

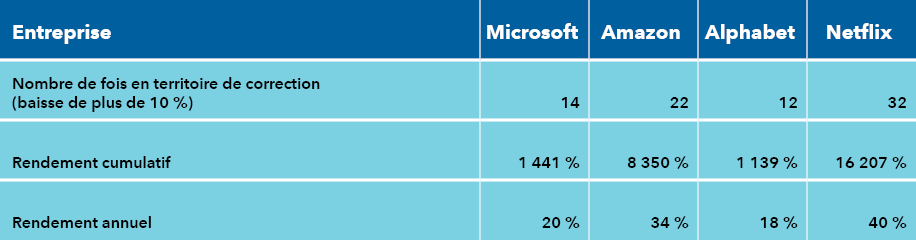

Netflix a été l’une des entreprises les plus durement touchées la semaine dernière, le cours de son action ayant chuté de 22 % le 21 janvier après avoir annoncé une croissance des abonnés inférieure aux attentes. Cela a fait croître les inquiétudes que même les géants du secteur ne seraient pas à l’abri de l’érosion de la demande, de l’intensification de la concurrence et de la dégradation potentielle des bénéfices. Dans le secteur de la technologie, l’évolution récente des cours indique que les investisseurs préfèrent les entreprises de haute qualité et à faible ratio cours/bénéfice (C/B) au détriment des entreprises plus chères qui ont tendance à être plus sensibles à la hausse des taux.

Cela dit, il est normal que les actions d’entreprises plus jeunes soient volatiles. Au cours des 15 dernières années, certaines entreprises à croissance rapide ont connu de multiples corrections du cours de leurs actions. Les investisseurs qui ont résisté à ces turbulences du marché et sont restés investis en récoltent aujourd’hui les fruits.

Corrections et résultats de certaines grandes entreprises technologiques entre 2007 et 2021

Sources : Capital Group, Morningstar Direct. Au 31 décembre 2021. Les corrections sont définies comme une baisse du cours de l’action de 10 % ou plus. Basé sur les rendements quotidiens en USD de 2007 à 2021.

En bref, les bénéfices ont toute leur importance. L’histoire a montré que certaines entreprises assorties d’un multiple élevé peuvent continuer à s’apprécier si, au fil du temps, leurs fondamentaux dépassent les attentes. C’est particulièrement vrai pour certaines entreprises en croissance avec des marchés potentiels vastes et en pleine expansion, qui sont susceptibles de bénéficier d’un long potentiel de croissance de leur chiffre d’affaires et de leurs résultats.

La Réserve fédérale américaine pourrait accélérer le resserrement malgré la volatilité accrue

— Tom Hollenberg, gestionnaire de portefeuille de titres à revenu fixe, et Margaret Steinbach, responsable de placements en titres à revenu fixe

Les nouvelles annoncées mercredi par la Fed étaient un peu plus aggressives que ce que le marché avait prévu, mais cela ne change pas nos perspectives pour l’année. Nous continuons de nous attendre à au moins quatre hausses de taux (25 points de base) et pensons que l’inflation devrait rester bien au-dessus de l’objectif de la Fed cette année. D’après nous, il ne faut pas écarter la possibilité d’une accélération du rythme des hausses de taux, ce que Jerome Powell semble avoir confirmé durant sa conférence de presse.

La dernière fois que la Fed a relevé ses taux, elle l’a fait par tranches de 25 points de base chaque trimestre. Cette ligne de conduite nous paraît la plus probable cette fois-ci, mais étant donné que l’inflation est largement supérieure à l’objectif, la Fed a pourtant la possibilité de s’en éloigner si elle le juge nécessaire d’augmenter plus rapidement les taux. Dans ses commentaires à la presse, M. Powell n’a pas exclu la possibilité que la Fed accélère le resserrement monétaire ni même qu’elle relève les taux par tranches de 50 points de base.

Les investisseurs pourraient être confrontés à quelques turbulences au cours des prochains trimestres. Il ne faudrait pas nécessairement de nombreuses hausses de taux ou un resserrement quantitatif important pour voir une volatilité accrue au sein des marchés boursiers. Toutefois, selon l’équipe chargée des taux de Capital Group, il est peu probable que la Réserve fédérale américaine laisse le marché boursier l’écarter de la voie du resserrement, comme elle l’a fait lors du dernier cycle de hausse. En 2017 et 2018, lorsque la Fed a augmenté les taux de 175 points de base, elle avait la marge de manoeuvre pour faire marche arrière lorsque les prix des actifs plongeaient, car l’inflation était inférieure à son objectif. Ce n’est pas le cas aujourd’hui.

Une telle situation présenterait un dilemme délicat pour la banque centrale. La crédibilité de la Fed quant à sa double mission (stabilité des prix et plein emploi) serait en effet mise à mal si elle renonce à son calendrier de resserrement avant que l’inflation ne retombe.

Nous nous positionnons pour aider à mitiger l’incidence de la hausse des taux d’intérêt par le biais de la duration et du positionnement sur la courbe de rendement, ainsi qu’en détenant des titres du Trésor protégés contre l’inflation (TIPS), étant donné que les évaluations offrent encore un potentiel de hausse.

La correction du marché pourrait être temporaire

— Darrell Spence, économiste

Bien que toute période de resserrement monétaire puisse engendrer une plus grande volatilité du marché, la croissance des bénéfices des entreprises pourrait continuer de soutenir les actions américaines. Or, si les évaluations sont actuellement supérieures à ce qu’elles étaient par le passé, elles ne sont pas exorbitantes compte tenu des niveaux actuels et prévus des taux d’intérêt.

Je pense que l’indice S&P 500 pourrait progresser de 8 % à 10 % en USD en 2022, ce qui serait tout à fait respectable après le rebond marqué des revenus des entreprises l’an dernier. En outre, si l’inflation est certainement préoccupante pour la conjoncture économique, elle peut être bénéfique pour la croissance des revenus.

Les données récentes semblent indiquer que l’inflation pourrait persister plus longtemps que prévu et que la Fed pourrait être contrainte à un cycle de resserrement plus agressif que prévu. Si l’histoire suggère que le resserrement de la politique monétaire et la hausse des taux pèsent presque systématiquement sur l’évaluation des actions, l’évolution des niveaux du marché dépendra de la croissance des revenus et de sa capacité à compenser une contraction des multiples cours-bénéfices (C/B).

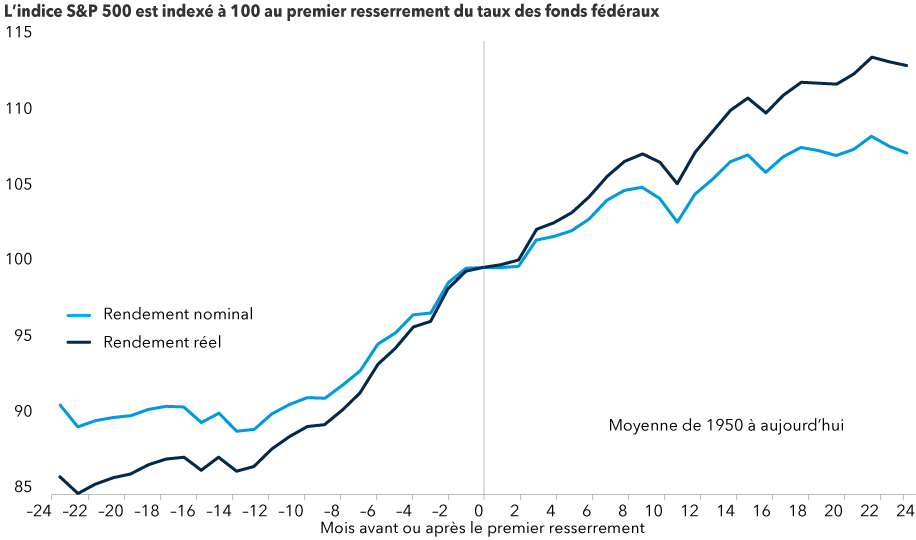

En réalité, contrairement sans doute aux idées reçues, le marché a eu tendance à progresser au cours des périodes suivants les premières hausses de taux des fonds fédéraux américains. Les exceptions à cette règle sont les périodes inflationnistes des années 1970 et du début des années 1980, ainsi que les périodes où le ratio cours/bénéfice du S&P 500 représentait plus de 20 fois les revenus au moment de la première hausse de taux. En somme, des périodes assez similaires à la situation actuelle.

Cela dit, l’inflation était alors bien pire et s’accompagnait d’une profonde récession. Sans compter que durant les périodes précédentes de valorisation élevée, les taux d’intérêt étaient nettement plus élevés. Bien que rien ne garantit que le marché des actions résistera au resserrement de la Fed, la comparaison indique une situation actuelle un peu plus solide que ce qui a été observé pendant certains de ces épisodes historiques.

L’indice S&P 500 a en général résisté aux premiers cycles de resserrement de la Fed

Source : Capital Group. Données au 31 décembre 2021. Le taux de rendement nominal est la somme d’argent générée par un investissement avant la prise en compte des charges telles que les impôts et l’inflation. Le rendement réel est ce que rapporte un investissement après prise en compte des impôts et de l’inflation. Les rendements sont en USD.

Selon mon scénario de base, le PIB américain devrait croître de 2 % à 3 % en 2022, dans un contexte d’atténuation des mesures de soutien budgétaire et de resserrement de la politique monétaire. Cette croissance économique plus lente (mais toujours positive) devrait favoriser une augmentation des bénéfices des entreprises.

Même s’il est peu probable que nous assistions aux gains exceptionnels de 2021, les rendements des actions à un chiffre semblent encore réalisables, dans la mesure où le marché progresse au même rythme que la croissance des bénéfices, ou à un rythme légèrement inférieur, pendant l’année. Ces rendements seront probablement accompagnés d’une plus grande volatilité, ce que nous commençons à constater sur les marchés. Mais bien que le risque de correction ne soit jamais totalement nul quels que soit l’année ou l’environnement économique, nous n’attendons pas de recul systémique des marchés compte tenu des conditions économiques actuelles, de la vigueur des revenus et du niveau des taux d’intérêt.

L’indice MSCI ACWI est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés développés et émergents mondiaux. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI ACWI Growth inclut des titres de grande et moyenne capitalisation présentant des caractéristiques de style croissance globale dans 23 pays des marchés développés (MD) et 25 pays des marchés émergents (ME).

L’indice MSCI ACWI Value inclut des titres de grande et moyenne capitalisation présentant des caractéristiques de style valeur globale dans 23 pays des marchés développés (MD) et 25 pays des marchés émergents (ME).

L’indice NASDAQ Composite suit le rendement de plus de 3 000 actions cotées au NASDAQ et est souvent considéré comme un indicateur des secteurs les plus récents de l’économie.

L’indice composé Standard & Poor’s 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

© 2022 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos dernières perspectives

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

Indicateurs économiques

-

Volatilité du marché

-

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.