Avez-vous récemment jeté un coup d’œil sous le capot de certains des indices d’actions les plus importants et les plus suivis?

Certains investisseurs pourraient être surpris par ce qui se cache dessous. L’exposition aux entreprises américaines de l’indice de référence phare des actions mondiales, l’indice MSCI All Country World (ACWI), a atteint des niveaux record, passant d’une pondération de 53,3 % au 31 mars 2013 à 64,4 % au 31 août 2024. La hausse a principalement été alimentée par un petit nombre d’entreprises des secteurs des technologies de l’information et des services de communication, qui ont également eu un impact considérable sur l’indice S&P 500.

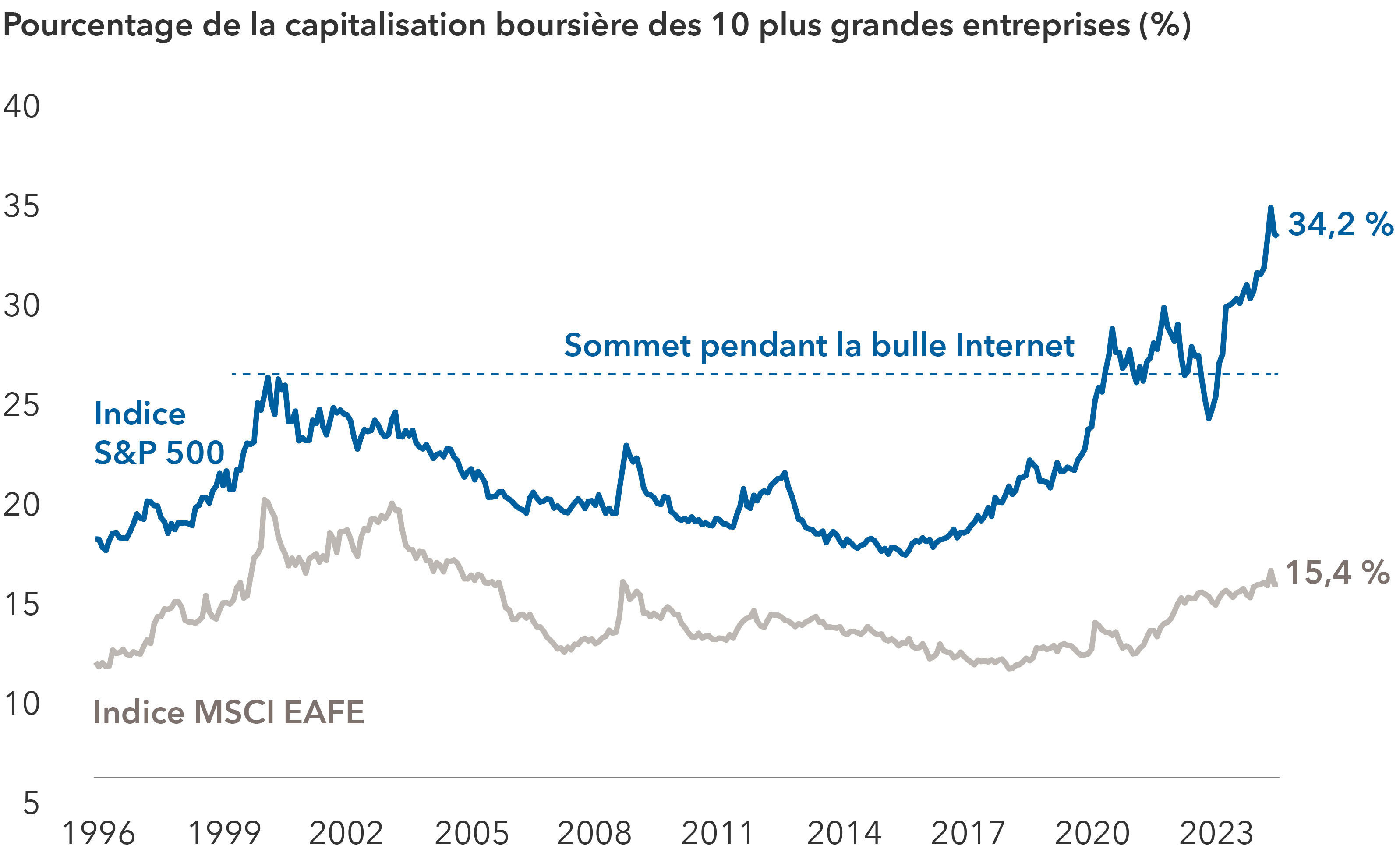

Les 10 plus grandes entreprises du très populaire indice S&P 500 (qui inclut NVIDIA, Microsoft, Meta, Apple, Amazon et Alphabet) représentaient 34,2 % de la capitalisation boursière totale de l’indice au 31 août 2024. Les investisseurs pourraient également être surpris de constater que ce niveau de concentration est supérieur à ce qu’il était lors de la bulle Internet de 2000.

La concentration du marché a dépassé les niveaux de la bulle Internet

Sources : Capital Group, Morningstar, MSCI, Standard & Poor’s. Au 31 août 2024. Les pourcentages indiqués représentent la somme des 10 principales positions de chaque indice sur une base mensuelle.

En ce qui concerne l’indice MSCI EAFE (Europe, Australasie, Extrême-Orient), qui suit les actions internationales, la concentration est moins préoccupante, comme le présente le graphique ci-dessus. Cependant, il est important que les investisseurs sachent que cet indice est moins inclusif en termes de pays que ce que certains pourraient penser. Il ne suit que les pays développés, ce qui signifie que des pays en développement comme la Chine, l’Inde et le Brésil en sont exclus. Cela limite l’univers d’investissement pour les investisseurs dans un FNB passif qui suit le MSCI EAFE, de sorte qu’il y a moins de pays et d’entreprises à partir desquels il est possible de construire un portefeuille international adéquatement diversifié.

De plus, les répartitions par pays du MSCI EAFE sont pondérées en fonction de la capitalisation boursière, ou de la taille. Les pays ayant les plus grands marchés boursiers (le Japon et le Royaume-Uni) auront la pondération relative la plus importante dans l’indice, ce qui peut être une bonne ou une mauvaise nouvelle selon l’année, ou les années, et les objectifs de placement de l’investisseur.

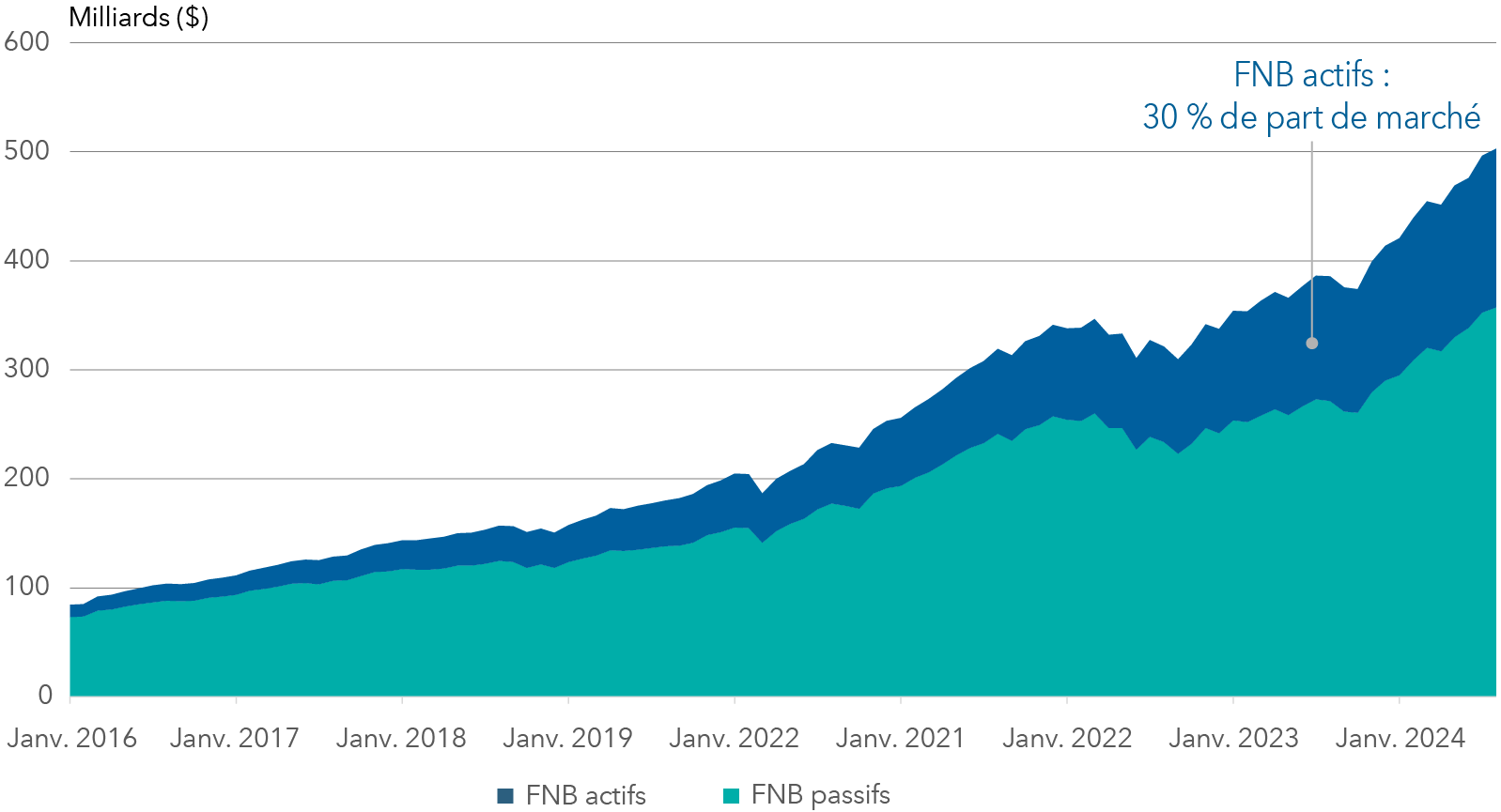

C’est l’une des raisons pour lesquelles les FNB à gestion active gagnent des parts de marché par rapport à leurs homologues passifs. En fait, selon Morningstar, les FNB à gestion active représentent près de 30 % du marché total canadien des FNB de 503 G$, au 31 août 2024. Du point de vue du produit, près de la moitié des quelques 1 500 FNB disponibles sont désormais à gestion active, encore une fois au 31 août 2024.

Une montée en puissance

Part de marché des actifs sous gestion des FNB actifs par rapport aux FNB passifs

Source : Morningstar. Au 31 août 2024.

Les FNB actifs par rapport aux FNB passifs

Les FNB à gestion active partagent un grand nombre de caractéristiques avec les FNB passifs qui suivent un indice (transactions intrajournalières, liquidité et efficience des coûts) mais quelques différences essentielles subsistent. Les FNB actifs offrent aux gestionnaires de portefeuille la flexibilité de se diversifier en s’éloignant de certains titres qui peuvent représenter une part importante de l’indice, et de détenir des actions qui ne font pas partie de l’indice, ou qui en font partie de façon beaucoup moins importante, afin de rechercher de meilleurs résultats, plus ciblés, pour les investisseurs.

Il existe, par exemple, de nombreuses entreprises issues d’un large éventail de secteurs sur les marchés mondiaux, internationaux et américains, dont la qualité des activités, la fiabilité des flux de trésorerie et le potentiel de croissance des bénéfices sont supérieurs, mais dont l’empreinte ou la pondération dans l’indice est plus faible, d’où un impact plus limité sur les résultats.

Au sein du MSCI EAFE, le développeur de logiciels allemand SAP, qui ne figure même pas parmi les 10 premières entreprises de l’indice, était considéré comme étant à la traîne lorsque les opérateurs de centres de données à très grande échelle américains se sont tournés vers les serveurs en nuage. Depuis, l’entreprise a réussi sa transition infonuagique et a élargi ses activités en simplifiant ses offres.

Au-delà du secteur technologique, le fabricant français de moteurs d’avion Safran profite de la demande mondiale croissante pour les voyages aériens. L’entreprise génère également des flux de revenus récurrents grâce à ses services et contrats de maintenance pour ses moteurs.

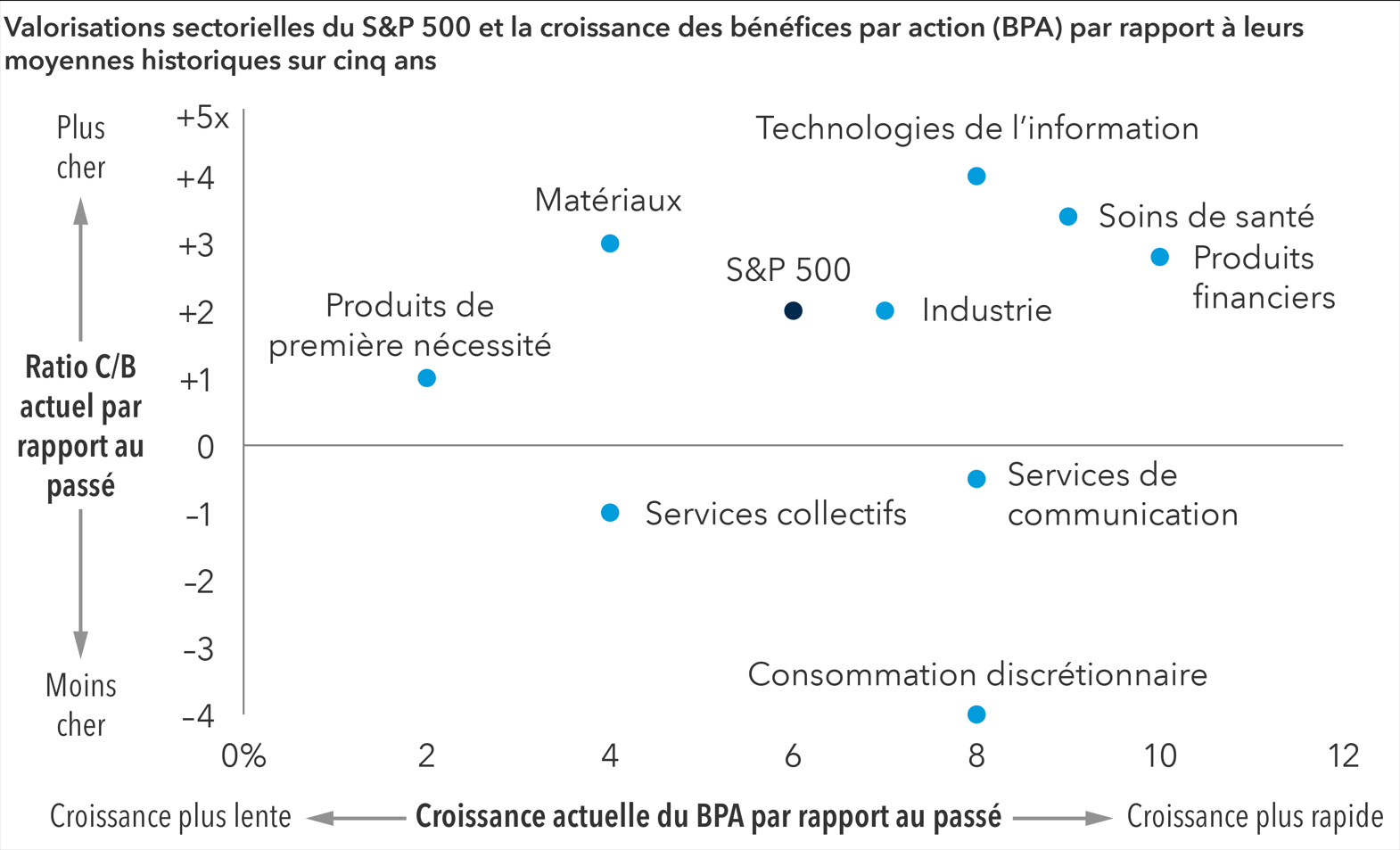

En ce qui concerne l’indice S&P 500, et en regardant au-delà des entreprises qui dominent l’indice, la croissance des bénéfices dans plusieurs secteurs du marché démontre une croissance étonnamment robuste pour un certain nombre de secteurs, par rapport à leur propre historique.

La technologie n’est pas le seul secteur à générer une croissance des bénéfices

Sources : Capital Group, FactSet, Standard & Poor’s. Les ratios cours/bénéfices (C/B) sont basés sur les estimations des bénéfices par action (BPA) à un an. La croissance actuelle des BPA est basée sur la croissance annualisée des bénéfices pour 2023 à 2026, dans tous les secteurs, en se basant sur les chiffres réels de 2023 et les estimations consensuelles du BPA pour 2024 à 2026. Les moyennes historiques de la croissance des bénéfices sont basées sur la croissance annualisée des bénéfices entre 2018 et 2023 pour chaque secteur. Les secteurs de l’immobilier et de l’énergie sont exclus. Au 4 septembre 2024.

Une entreprise peu médiatisée dans le secteur de la santé de l’indice S&P 500 est l’entreprise américaine de services gérés UnitedHealth. Elle cherche à aider les agences gouvernementales et les prestataires de soins de santé à réduire les dépenses et à améliorer les résultats pour les patients. L’entreprise a investi dans l’analyse prédictive et la prestation de soins pour réduire les inefficacités dans le système des soins de santé américain.

D’autres entreprises moins connues dans l’indice MSCI ACWI incluent PB Fintech, basée en Inde, Givaudan SA, basée en Suisse, et TDK Corp, basée au Japon.

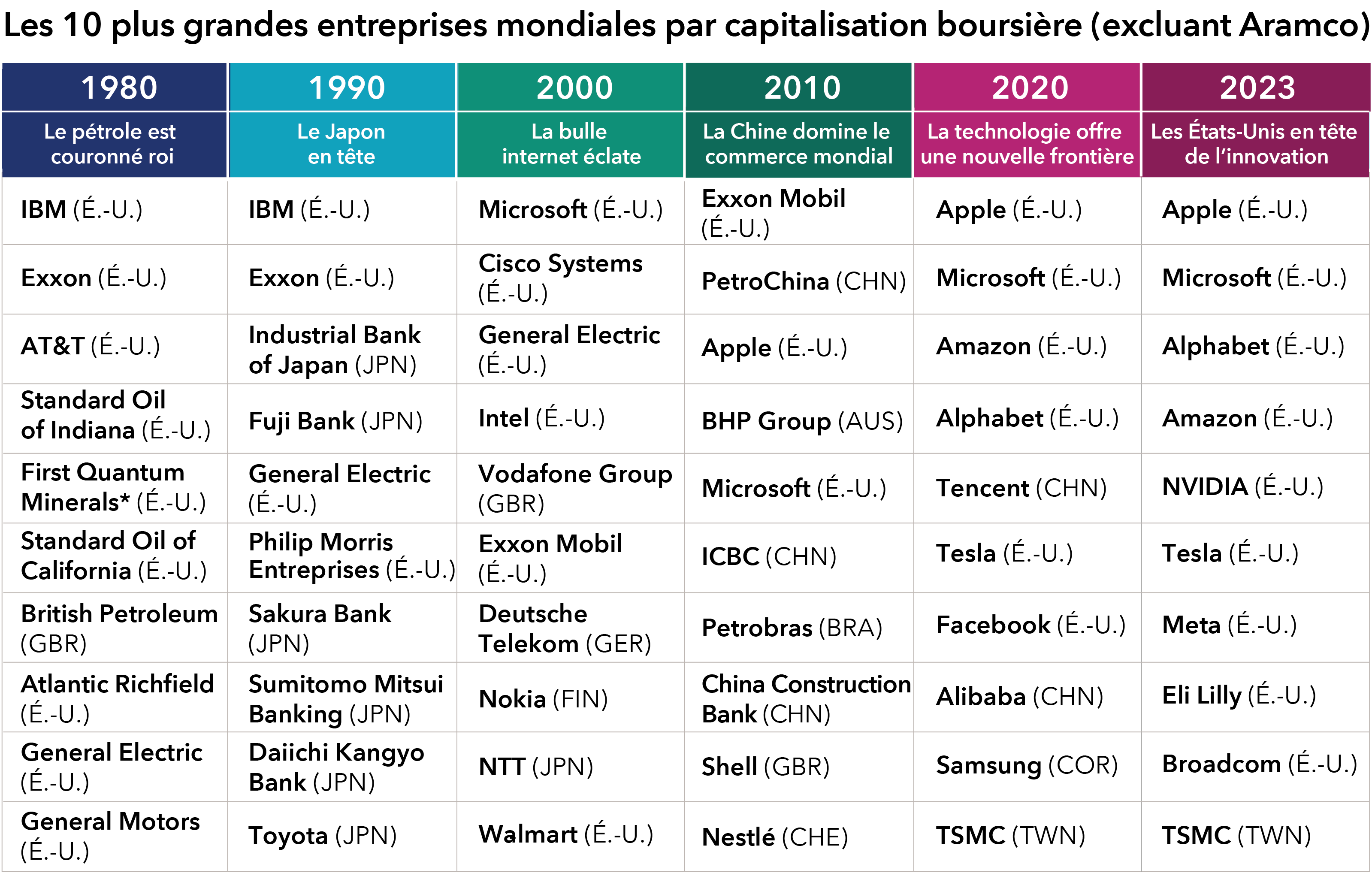

Bien entendu, la clé pour comprendre la trajectoire future de toute entreprise réside dans la recherche fondamentale. Un gestionnaire actif expérimenté, appuyé par des recherches mondiales et un processus d’investissement reproductible, peut aider à identifier les chefs de file de demain, contrairement aux indices de marché, qui sont tournés vers le passé.

Pour illustrer, le tableau présente les 10 plus grandes entreprises par capitalisation boursière qui ont dominé les marchés des actions mondiales au cours des quatre dernières décennies, et en 2023. Comme vous pouvez le constater, chaque décennie a vu se succéder des chefs de file différents, dans divers régions et pays.

Les chefs de file d’aujourd’hui ne seront peut-être pas ceux de demain*

* Selon les données de FactSet. First Quantum Minerals a été officiellement constituée en 1983 et renommée Xenium Resources. La date d’observation pour chaque ensemble de positions est le 31 décembre de l’année. Par exemple, pour 1980, la date d’observation des plus grandes entreprises est le 31 décembre 1980. L’année 2000 constitue une exception : en effet, elle utilise la date d’observation du 28 février 2000, car c’est la date qui correspond au pic de fin de mois le plus proche de la bulle Internet. Source : Capital Group. Au 31 décembre 2023.

En résumé, les chefs de file des indices d’aujourd’hui ne seront peut-être pas ceux de demain, mais des stratégies actives, soutenues par des recherches à l’échelle mondiale, peuvent aider à identifier ceux qui le deviendront peut-être.

Capital Group propose deux FNB d’actions à gestion active conçus pour renforcer la base d’un portefeuille.