Un solide rebond des bénéfices des entreprises pourrait être le moteur de la hausse des prix des actions en 2024.

À l’approche de la nouvelle année, l’économie continue d’émettre des signaux contradictoires. Cependant, en ce qui concerne le marché boursier, les bénéfices des entreprises constituent un indicateur clé.

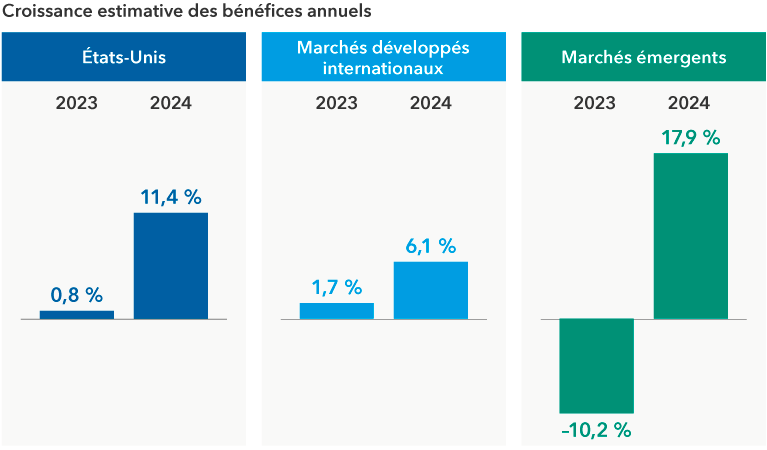

Aux États-Unis, les analystes de Wall Street s’attendent à ce que les bénéfices des entreprises de l’indice S&P 500 augmentent de près de 12 % en 2024, en dollars américains, d’après les données consensuelles compilées par FactSet. Par ailleurs, une hausse de 6,1 % et un bond prodigieux de 18 % sont prévus sur les marchés internationaux et émergents, dans l’ordre.

Une solide croissance des bénéfices est attendue sur les principaux marchés

Sources : Capital Group, FactSet, MSCI, Standard & Poor’s. La croissance annuelle estimée des bénéfices est représentée par les estimations consensuelles du bénéfice par action pour les années close en décembre 2023 et en décembre 2024, respectivement, en ce qui a trait à l’indice S&P 500 (pour les États-Unis), l’indice MSCI EAFE (pour les marchés développés internationaux) et l’indice MSCI Emerging Markets (pour les marchés émergents). Les estimations sont au 30 novembre 2023.

L’année 2023 ayant connu son lot de difficultés, un rebond des bénéfices en 2024 semble dans la logique des choses. Cependant, plusieurs risques pourraient entraîner d’importantes révisions des bénéfices, notamment la morosité des dépenses de consommation, le ralentissement de la croissance économique en Europe et en Chine ainsi que l’augmentation du risque géopolitique découlant des guerres en Ukraine et en Israël.

« Je ne pense pas que ce sera une année épouvantable pour les bénéfices des entreprises. Il y a de bonnes chances que l’économie avance à un rythme de 6 % à 8 % aux États-Unis, voire peut-être un peu plus rapidement dans certains marchés émergents », déclare M. Franz, économiste de Capital Group.

Les investisseurs pourraient se tourner vers les chefs de file du marché en 2023, dont les méga-capitalisations américaines propulsant la révolution de l’intelligence artificielle (IA), comme source continue de robustesse en 2024. Or, le déploiement des applications dans l’ensemble de l’économie pourrait entraîner une nouvelle croissance des bénéfices.

Les portefeuilles d’actions des investisseurs sont peut-être trop concentrés

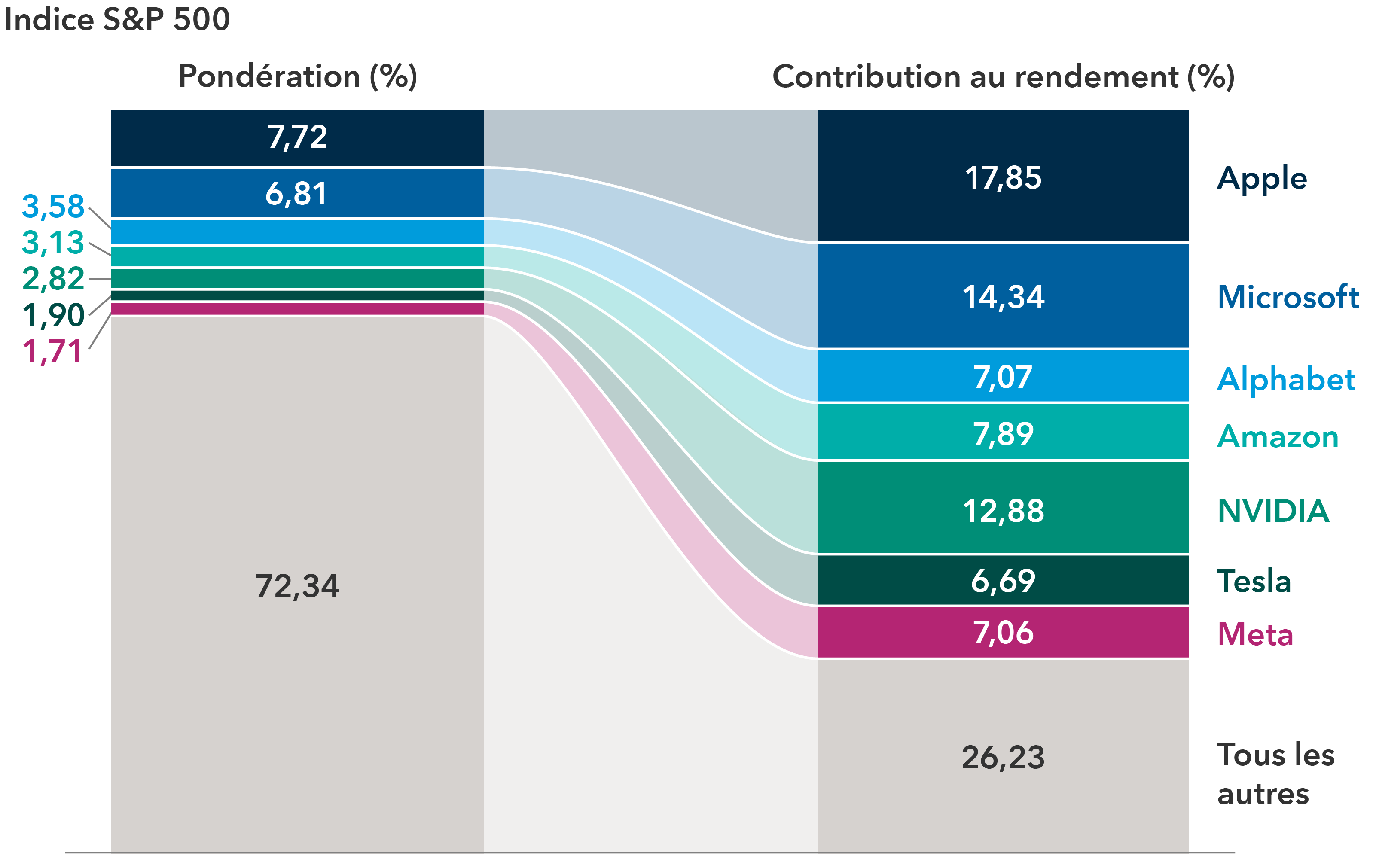

Vous avez probablement déjà entendu dire que le marché boursier américain est dominé par une poignée de grandes entreprises. Ce que vous ne savez peut-être pas, c’est que pour l’indice S&P 500, c’est davantage le cas que ce ne l’était à l’apogée de l’ère dot-com.

En septembre, les cinq plus grandes entreprises de l’indice S&P 500 représentaient 24 % de la capitalisation boursière de l’indice. En mars 2000, la pondération des cinq plus grandes entreprises de l’indice était de 19 %.

En ce qui concerne les gains du marché, sept entreprises seulement (Apple, Meta, Microsoft, NVIDIA, Amazon, Alphabet et Tesla) représentaient 130 % du rendement total de l’indice au cours des dix premiers mois de 2023 — un chiffre impressionnant. En d’autres termes, sans les « Sept mercenaires », le S&P 500 aurait enregistré une baisse.

Le risque de concentration (et comment y remédier)

Source : FactSet. Valeurs pondérées pour Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla et Meta au 30 juin 2023. Contribution au rendement calculée du 2 janvier 2023 au 30 juin 2023.

La diversification reste essentielle

De tels niveaux de concentration constituent un risque pour les investisseurs, en particulier ceux qui adoptent une approche de placement passive liée à un indice en cherchant à reproduire son modèle de rendement. Bien que les innovateurs technologiques puissent très bien continuer à dominer en 2024, les investisseurs devraient éventuellement songer à diversifier leurs actions, selon Lawrence Kymisis, gestionnaire de portefeuille d’actions.

« Nombre de ces grands noms de la technologie peuvent rester de bons investissements à long terme, mais je pense que les investisseurs devraient se méfier d’investir dans un petit nombre d’entreprises ayant des modèles d’affaires similaires à des niveaux aussi concentrés », précise M. Kymisis. « Compte tenu du niveau d’incertitude économique à l’horizon 2024, je pense que la diversification est plus essentielle que jamais. Or, je suis convaincu que Capital Group peut identifier des entreprises de qualité dans tous les secteurs d’activité sur les marchés du monde entier, y compris parmi les leaders technologiques américains. »

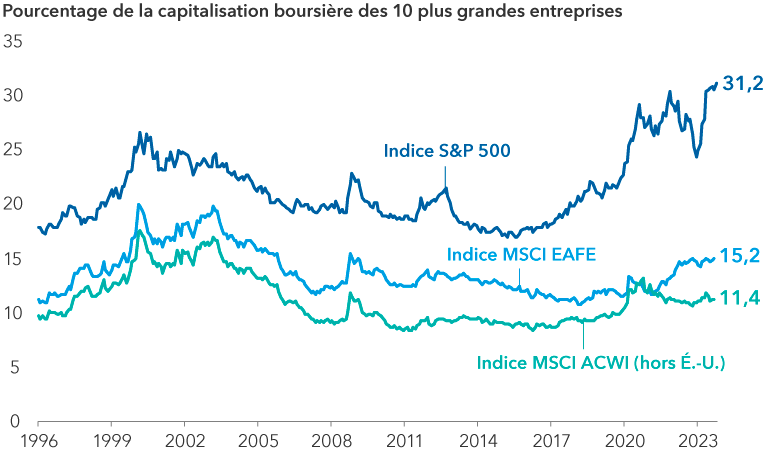

Une comparaison rapide des principaux indices d’actions internationales avec le S&P 500 indique que les marchés non américains sont moins concentrés et qu’ils peuvent offrir un plus large éventail d’occasions. Au 31 octobre 2023, les 10 plus grandes entreprises du S&P 500 occupaient 31,2 % de l’indice. En revanche, les 10 plus grandes entreprises de l’indice MSCI EAFE, une mesure générale des marchés développés non américains, représentaient 15,2 % de l’indice.

L’indice S&P 500 est dominé par une poignée de grandes entreprises par rapport à l’histoire et aux marchés internationaux

Sources : Capital Group, Morningstar. Données au 31 octobre 2023.

Des tendances intéressantes se dessinent sur les marchés internationaux

« Cela ne veut pas dire que toute forme de diversification profitera aux investisseurs », ajoute M. Kymisis. « Bien que le marché regorge d’opportunités, notre travail en tant que gestionnaires de portefeuilles actifs est d’identifier les entreprises qui ont le potentiel de se situer dans la prochaine vague de leaders du marché. »

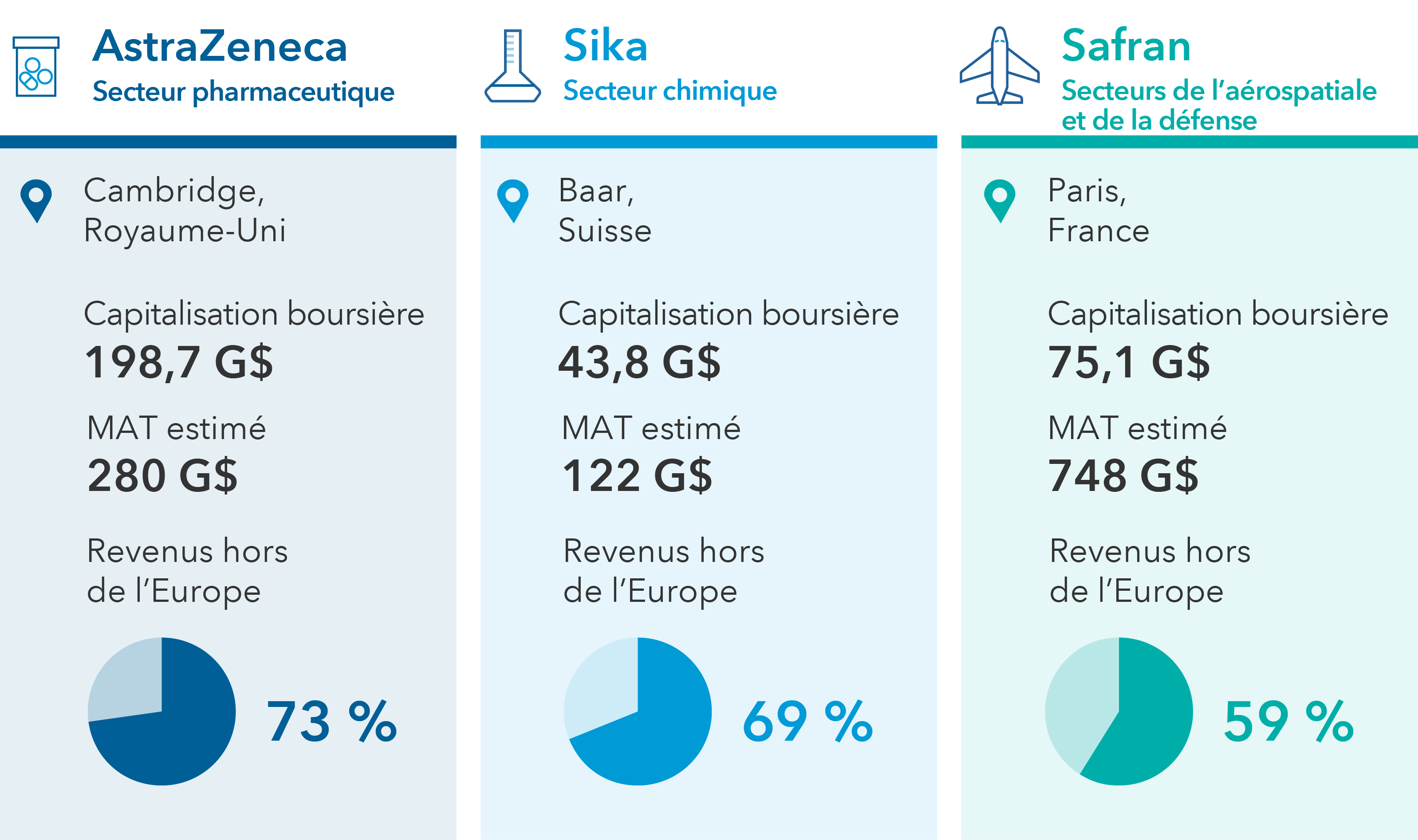

Les géants américains de la technologie ne détiennent pas le monopole de l’innovation. L’Europe abrite des entreprises pionnières qui réalisent des percées dans les domaines des soins de santé, de l’aérospatiale et d’autres secteurs.

Prenons l’exemple d’AstraZeneca, le développeur britanno-suédois du vaccin contre la COVID-19 et fabricant du traitement du cancer du poumon Tagrisso, qui a investi massivement dans la recherche et le développement, ce qui a donné lieu à une vaste panoplie de thérapies oncologiques et de traitements des maladies rares à un stade avancé.

Les voyages aériens sont un secteur en croissance constante dans de nombreux pays, et la demande de nouveaux avions augmente. Les régulateurs européens et internationaux imposant des exigences plus strictes en matière d’émissions, l’innovation jouera également un rôle clé dans la résolution des problèmes de durabilité dans l’industrie aérospatiale.

« Les compagnies aériennes seront incitées à commander les avions les plus récents et les plus efficaces, ce qui donnera un coup de pouce aux fabricants de pointe », explique Michael Cohen, un des gestionnaires de portefeuille du Fonds Capital Group actions internationalesMC (Canada).

L’entreprise française Safran, premier producteur mondial de moteurs d’avion à fuselage étroit, illustre bien ce thème de la recherche d’efficacité : dans le cadre de son partenariat avec General Electric, l’entreprise met au point des moteurs qui pourraient réduire les émissions de 20 %.

L’Europe accueille des innovateurs dans toute une gamme d’industries

Sources : Capital Group, Aviation Week Intelligence Network, rapports des entreprises, FactSet, Global Market Insights, MSCI. Les entreprises européennes indiquées ci-dessus exercent leurs activités dans des secteurs précis et elles ont des bases de revenus géographiquement diversifiées; chacune d’elles figure parmi les 10 plus importantes en fonction de la valeur de marché de leurs secteurs respectifs au sein de l’indice MSCI Europe. Les pourcentages de revenus géographiques représentent les estimations de FactSet fondées sur les données les plus récentes des entreprises, au 30 novembre 2023. "MAT" représente le marché accessible total. Les valeurs sont en USD.

Le Japon prend des mesures pour libérer de la valeur pour les investisseurs

Malgré les vents contraires qui soufflent sur l’économie japonaise, quelques entreprises japonaises innovantes ont construit des activités durables avec des avantages concurrentiels très convaincants. Par exemple, SMC est un chef de file dans la fabrication de composants d’équipement robotisé et de semi-conducteurs, tandis que TDK figure parmi les plus grands producteurs de batteries de véhicules électriques haut de gamme.

De nombreuses entreprises japonaises ont la réputation d’amasser des liquidités et d’avoir une gouvernance médiocre. Mais les dirigeants du gouvernement et la Bourse de Tokyo exhortent les entreprises à adopter des réformes afin d’améliorer la rentabilité et d’augmenter la valeur des actions. Parmi les réformes figurent des mesures visant à réduire les liquidités dans les bilans et à se débarrasser des activités peu performantes. Environ un tiers des entreprises japonaises ont des ratios cours-valeur comptable (une mesure financière utilisée pour comparer la valeur comptable d’une entreprise à sa capitalisation boursière) inférieurs à la valeur de leurs actifs sous-jacents.

Des réformes soutenues pourraient débloquer des occasions dans tous les secteurs.

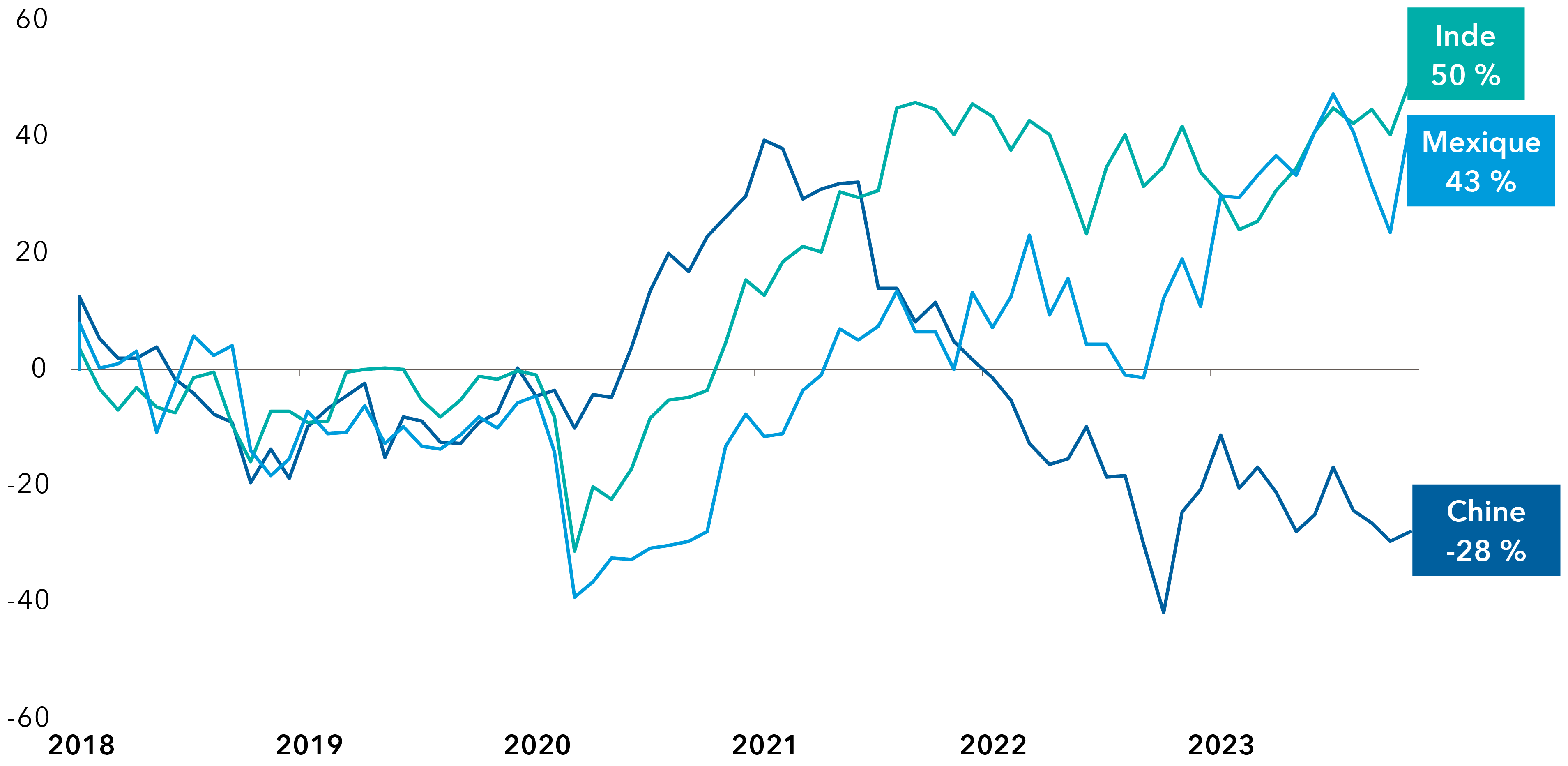

Les marchés émergents sortent de l’ombre de la Chine

La Chine fait peut-être la une des journaux sur les marchés émergents, mais les occasions se multiplient dans des pays comme l’Inde, l’Indonésie et le Mexique, des régions où la croissance des infrastructures s’accélère, où les bilans des gouvernements sont plus solides et où les changements dans la chaîne d’approvisionnement stimulent les économies régionales.

Les nouvelles routes, les projets de logement et les parcs industriels ont rendu certaines régions de l’Inde méconnaissables par rapport à ce qu’elles étaient il y a quelques années. L’Indonésie attire les investissements étrangers pour développer la chaîne d’approvisionnement des véhicules électriques. Le Mexique devient une plaque tournante de la relocalisation, alors que les économies occidentales cherchent à reconfigurer leurs chaînes d’approvisionnement.

Les occasions de placement vont des banques aux fabricants de pièces d’avion en passant par les promoteurs immobiliers, les entreprises minières et les entreprises liées à la consommation. Parallèlement, l’expansion rapide des plateformes technologiques mobiles bénéficie de la demande de services aux consommateurs.

Occasions sur les marchés émergents au-delà de la Chine

Sources : MSCI, RIMES. Les rendements reflètent l’indice MSCI India, l’indice MSCI Mexico et l’indice MSCI China en USD. Période de cinq ans présentée pour refléter les rendements avant et après la COVID-19. Les données sont au 31 octobre 2023. Les indices ne sont pas gérés et n’ont donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

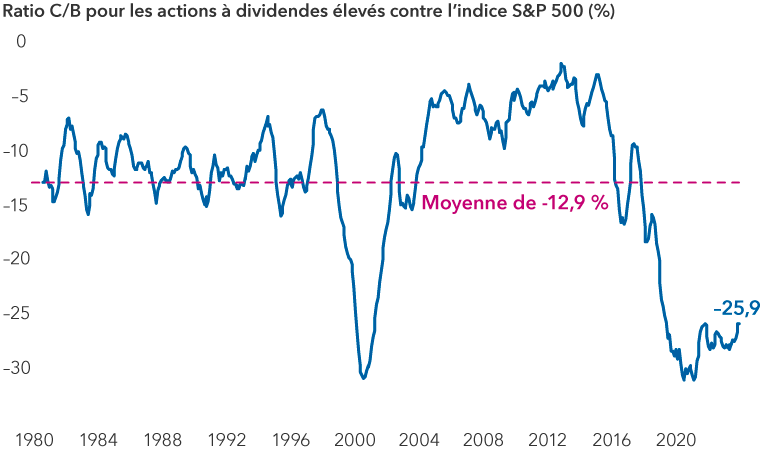

Les actions qui versent des dividendes offrent un potentiel de diversification

Tandis que les investisseurs assistaient au puissant redressement du marché dominé par l’IA, les valorisations des actions productives de dividendes ont tranquillement évolué sur la pente descendante pour atteindre des creux inégalés en plusieurs décennies par rapport à l’ensemble du marché. Puisque la croissance économique devrait ralentir en 2024 et que le risque de récession demeure omniprésent, les dividendes pourraient jouer un rôle plus important dans le rendement total généré pour les investisseurs.

Les valorisations des entreprises qui versent des dividendes élevés sont nettement inférieures à la moyenne du marché

Sources : Capital Group, Goldman Sachs. Au 28 novembre 2023. Les actions à dividendes élevés désignent la cohorte d’actions de l’indice S&P 500 dont le rendement en dividendes se situe dans le quintile supérieur (neutre sur le plan sectoriel) au sein de l’indice. La ligne représente la moyenne lissée sur six mois. Ratio C/B = ratio cours/bénéfice. Les résultats passés ne sont pas garants des résultats futurs.

Les entreprises qui versent des dividendes dans divers secteurs adoptent des stratégies visant à stimuler la demande pour leurs produits. Par exemple, la pharmacie de détail américaine CVS Health lance une nouvelle division qui travaillera avec les fabricants de médicaments pour produire des versions biosimilaires de thérapies de pointe qui les rendront plus abordables.

D’autres payeurs de dividendes, dont les offres tendent à maintenir une demande régulière à travers les cycles du marché, peuvent offrir une certaine stabilité. Par exemple, de nombreux produits proposés par le fabricant de boissons Keurig Dr Pepper, comme Canada Dry et Snapple, bénéficient d’une forte notoriété de marque et d’une demande relativement stable tout au long des cycles économiques.

« Comme il est difficile de savoir quand un cycle va s’inverser, les investisseurs auraient intérêt à rechercher des entreprises ayant un potentiel de croissance ainsi que des entreprises qui versent des dividendes, car elles pourraient contribuer à atténuer la volatilité du marché », déclare Diana Wagner, gestionnaire de portefeuille d’actions. « Bien que les évaluations revêtent de l’importance, il est essentiel de faire la distinction entre les valeurs réelles et les entreprises dont les perspectives s’assombrissent. »

L’indice MSCI ACWI ex USA est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés boursiers des pays développés et émergents, à l’exclusion des États-Unis.

L’indice MSCI EAFE (Europe, Australasie, Extrême-Orient) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés boursiers développés, à l’exception des États-Unis et du Canada.

L’indice MSCI Emerging Markets capte la représentation des grandes et moyennes capitalisations dans 27 pays des marchés émergents.

L’indice S&P 500 est un indice pondéré selon de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

-

Indicateurs économiques

-

Actions américaines

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les «parties MSCI») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.