美國股市

Capital IdeasTM

資本集團投資透視

Categories

貿易

解讀關稅:對經濟有何影響?

Jared Franz

Jared Franz

Tryggvi Gudmundsson

Tryggvi Gudmundsson

2025年3月10日

近來,針對加拿大、墨西哥及中國的新一輪關稅在金融市場引起軒然大波,投資者需要應對政策不確定性升溫及其對環球經濟的影響。

由於新聞消息瞬息萬變,評估對經濟活動可能造成的損害絕非易事。這些事件包括變幻無常的關稅行動、對汽車業為期一個月的暫緩期、暫停對墨西哥徵收部分關稅,而若干新設的貿易壁壘可能是特朗普政府為實現其他政策目標而採取的談判手段。事態發展可能在一夜之間改變。

我們的資本策略研究團隊正密切留意各項事件,並分析與關稅相關的各種情境、最終會如何發展,以及是否及如何改變我們對市場及經濟的宏觀展望。但我們也意識到,亦正如我們一位同事所言,有時需要「拋開模型」。分析環球經濟的標準模型是基於40年的數據,這段時期的發展方向始終是趨向加強而非減少跨境融合。此外,我們還要面對高度的不確定性,因此須審慎看待模型結果。

因此,我們使用四象限框架模型,並結合廣泛的情境推演,評估經濟、市場及公司層面可能出現的各種結果。

投資者面對的關鍵問題是:目前的情況是全球地緣政治秩序新一輪結構性變化的開端,抑或只是過去十年醞釀趨勢的延續?答案可能是兩者皆是。特朗普的勝選標誌著美國領導世界的角色出現結構性轉變,但我們認為,這亦是多年來美國一直存在並可能持續的各種力量之延伸。此訊息在過去數日得到更有力的傳播,同時是2月底及3月初市場波動的主要原因。

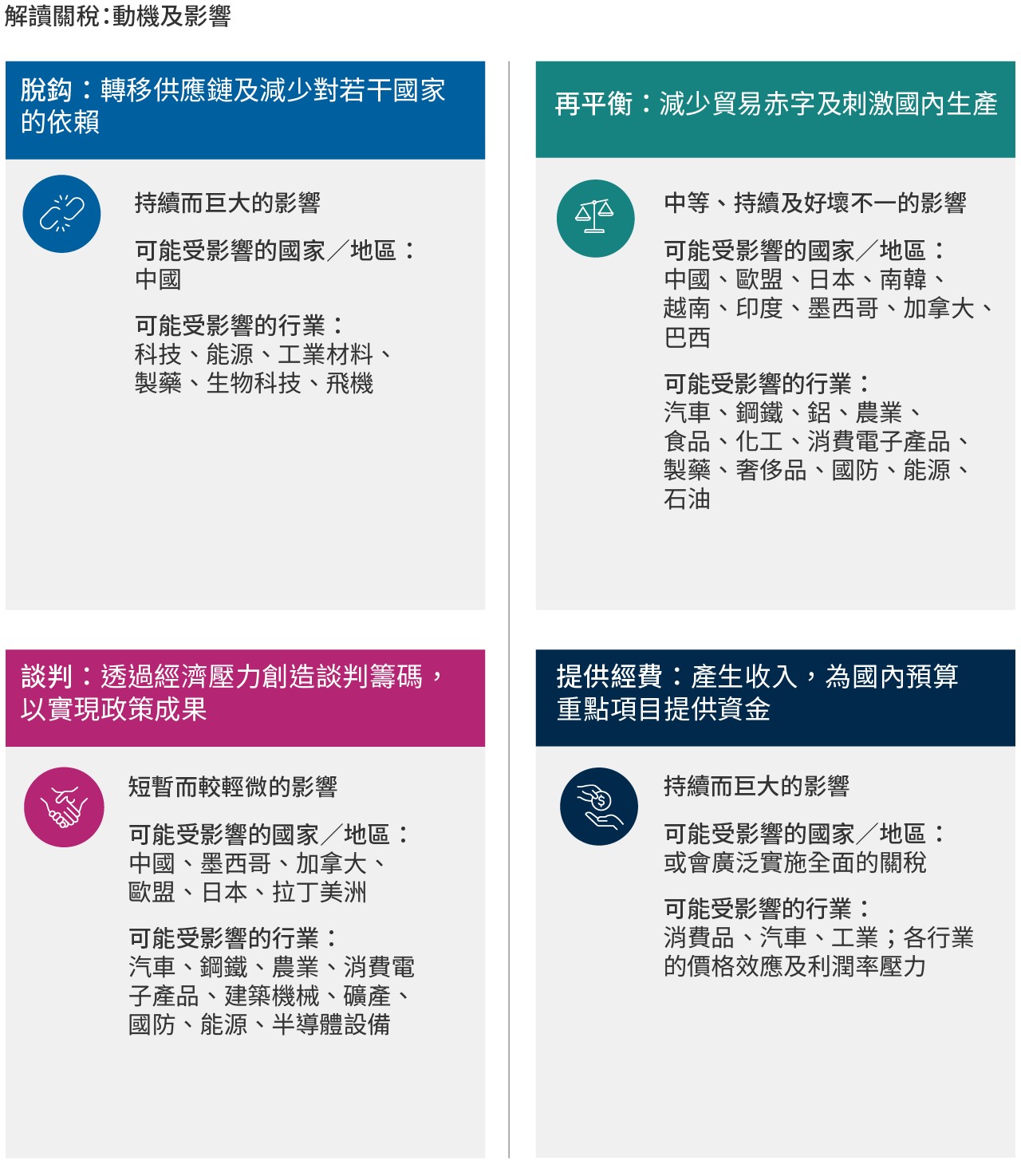

在這環境下,我們從四方面來分析關稅的發展:

資料來源:資本集團、American Compass。截至2025年3月5日

1.脫鈎

最新一輪關稅措施的部分動機是減少依賴單一來源的供應鏈,尤其是貿易戰已聚焦多年的國家,例如中國。此類關稅的目的是驅使部分製造業活動回流美國。

2.再平衡

所謂的互惠關稅旨在恢復與歐洲、日本、墨西哥及加拿大等其他貿易夥伴的貿易平衡,目的是降低美國的貿易赤字,迫使相關國家加強貿易平衡。

3.談判

特朗普政府已明確表示,有些關稅專為向其他國家施壓,促使對方協助實現美國的政策目標,例如打擊非法移民及遏止跨境違禁藥物流動。

4.提供經費

關稅被視為美國政府增加收入的一種方式,有可能抵銷其他政策目標(包括減稅及監管改革)的影響。

以上四個動機將對事態發展發揮重要作用。舉例來說,用作談判的關稅不太可能長時間維持,但作為大規模脫鈎過程一部分的關稅則可能長期存在。

隨著問題得到解決,對美國經濟以至環球經濟可能會帶來巨大影響。不過,在我們了解細節並至少看到某些初步結果前,我們難以得出結論,但顯而易見的是,我們正處於極度不確定的迷霧中。

我們的基本情境預測仍然是美國經濟今年將繼續良性增長,原因是消費開支及商業投資穩健,這有賴於強勁的收入增長及日益增加的企業利潤。我們認為,美國2025年國內生產總值增長將介乎2.5%至3%之間,但近期政策變動的規模及範圍或會令這預測變得複雜。

我們始終相信,著眼於經濟的基本因素動力,例如是收入及利潤,乃預測經濟活動的最佳方法。當然,我們亦必須承認,過去兩個月眾多地緣政治事態發展可能帶來顯著的不確定性,導致經濟活動或會以前所未見的方式偏離這些動力。因此,作為奉行由下而上基本因素分析的投資者,目前不妨「拋開模型」,在這些前所未有的事件發生時評估其影響。

我們的最新觀點

-

-

美國股市

-

貿易

-

市場波動

-

我們的市場觀點

想獲得市場領先的投資見解?歡迎訂閲我們的電子通訊。

過往業績並非將來業績的保證。投資的價值及來自投資的收入可升亦可跌,閣下可能損失部分或全部原投資額。本資料不擬提供投資、稅務或其他意見,亦不擬招攬任何人士購買或出售任何證券。

個別人士的陳述僅代表其截至發佈日的個人立場,不一定反映資本集團或其聯屬公司的意見。一切資料為所示日期之資料,除非另行訂明。某些資料可能從第三方取得,因此概不保證該資料的可靠性。

資本集團透過三個投資部門管理股票投資。該等部門獨立作出投資與代理投票決定。固定收益投資專家為整個資本集團組織提供固定收益研究及投資管理;然而,對於擁有股票特點的證券,他們僅代表三個股票投資部門的其中之一。